米国ナスダック指数(Nasdaq100)の4時間足で買いと売りを平等にエントリーする自動売買システムを開発しました。

世界中の株価指数CFDで両方向に売買する自動売買システムを開発するプロジェクトのひとつです。

今回もStrategyQuantを使って自動売買システムを開発。QuantAnalyzerで開発したたくさんのEAの中から最適な3つのEAを組み合わせたポートフォリオを作りました。

ナスダック指数は自動売買システムの開発がとてもスムーズに進み、いとも簡単にたくさんの基準合格レベルのEAを作成することができました。ナスダックは自動売買で勝ちやすい市場だと思われます。

Nasdaq100(4時間足)の自動売買システムの開発に使ったデータについて

Dukascopyのデータを使いました。

自動売買システムの開発におけるデータ期間の切り方については以下のようにしました。

トータルのデータ期間としては、2012年1月19日~2023年10月20日となります。

AIが自動売買システムを生成するために使ったデータの期間は2016年3月12日~2022年6月30日のみとしました。

2012年1月19日~2016年3月12日までのデータと、2022年7月1日~2023年10月20日までのデータはバックテストにのみ使用しました。

過剰な最適化(カーブフィッティング)は一切行っていません。

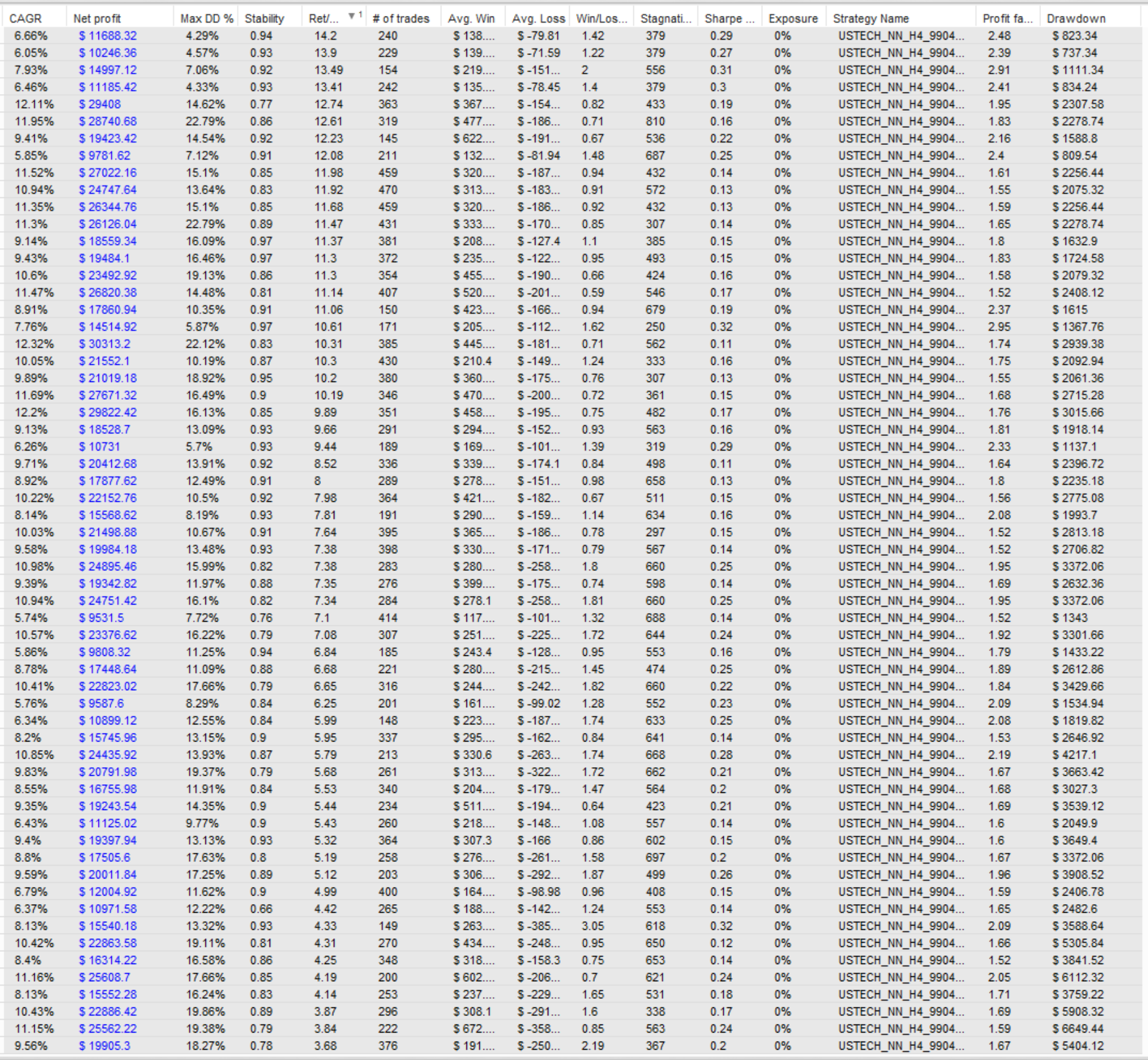

Nasdaq100の4時間足の両方向で売買する自動売買システム 単体の成績

こちらは僕がStrategyQuantを使って開発したNasdaq100(米国ナスダック指数100)CFDの4時間足で売り買い両方向で平等に売買する自動売買システムの一覧です。

開発の難易度はとても低く、48時間程度という短い時間でたくさんの自動売買システムをいとも簡単に開発することができました。

StrategyQuantのすごさを実感します。

Ret/…となっている列を見てください。

これはリターン/最大ドローダウン比率なんですが、10倍を超えている自動売買システムがたくさんあります。

期間中の最大ドローダウンに対し、トータルで10倍以上の利益をあげたということです。

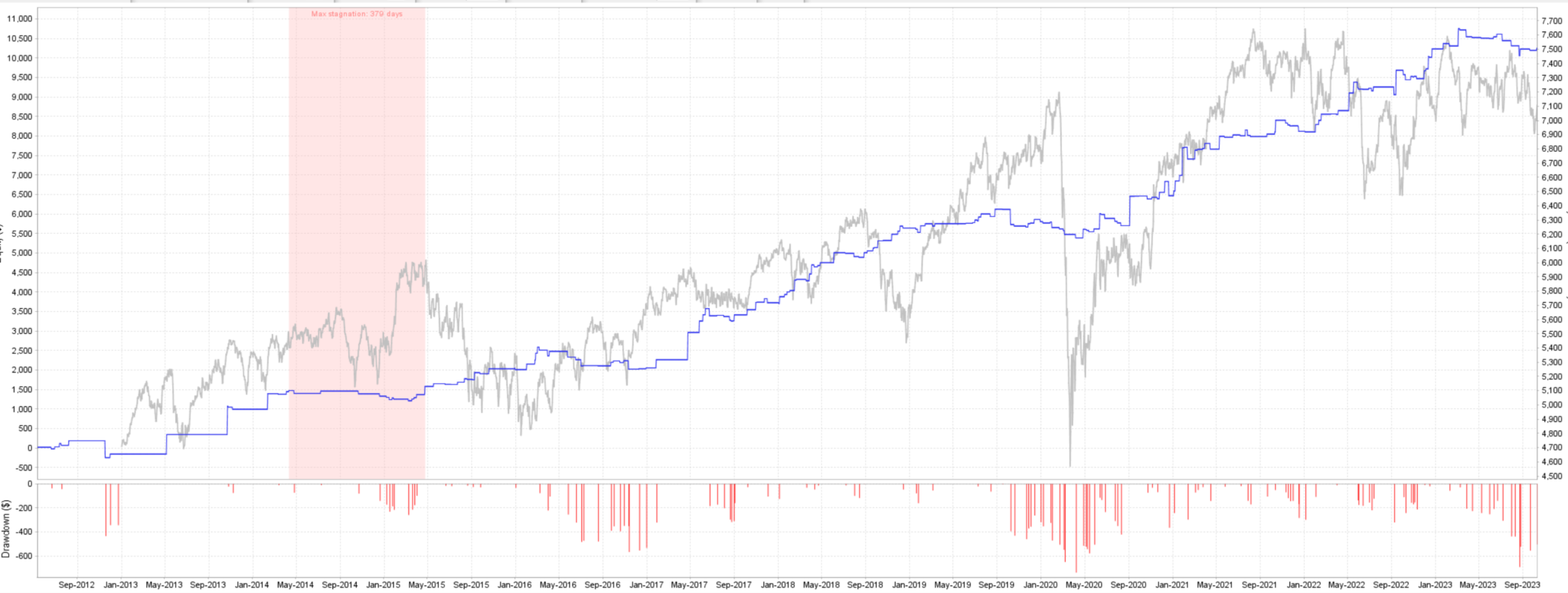

この中の一つのEAの資産曲線は↓こんな感じです。

単体の自動売買システムとしてはかなり滑らかな資産曲線となっています。(青色の線)

このような安定した自動売買システムを複数組み合わせると、さらに安定したすごいポートフォリオが作れます。

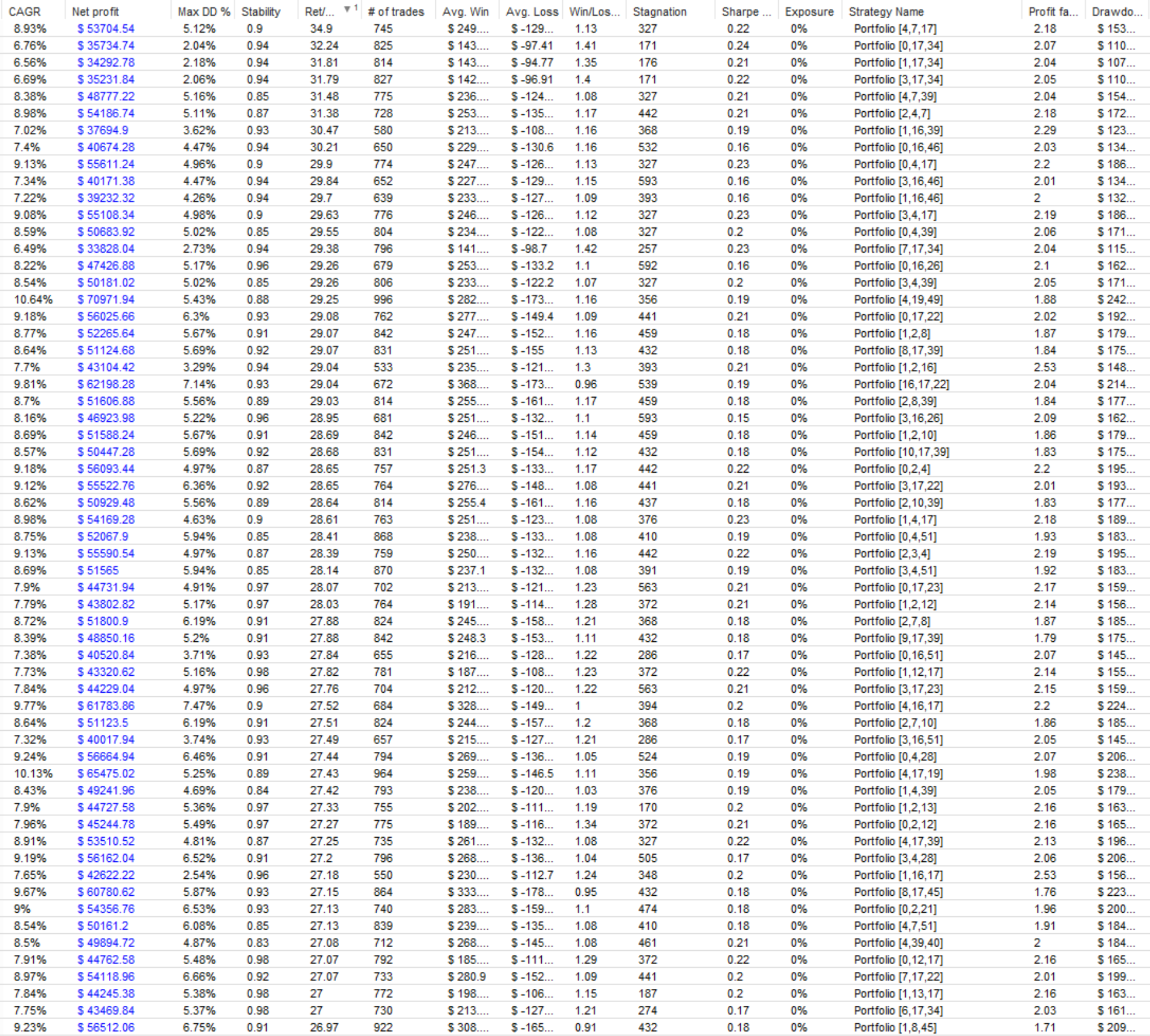

Nasdaq100のCFDの4時間足の自動売買システムを3つ組み合わせたポートフォリオ

たくさん完成した自動売買システムを総当たりで組み合わせた中でベストな3つの自動売買システムの組み合わせを100通りリストアップしました。(QuantAnalyzerを使うといとも簡単にこんな計算ができます)

すごいポートフォリオがたくさんできました。

わずか11年の運用でリターン/最大ドローダウン比率が30倍程度のポートフォリオがいくつもできています。(Ret/…の列です)

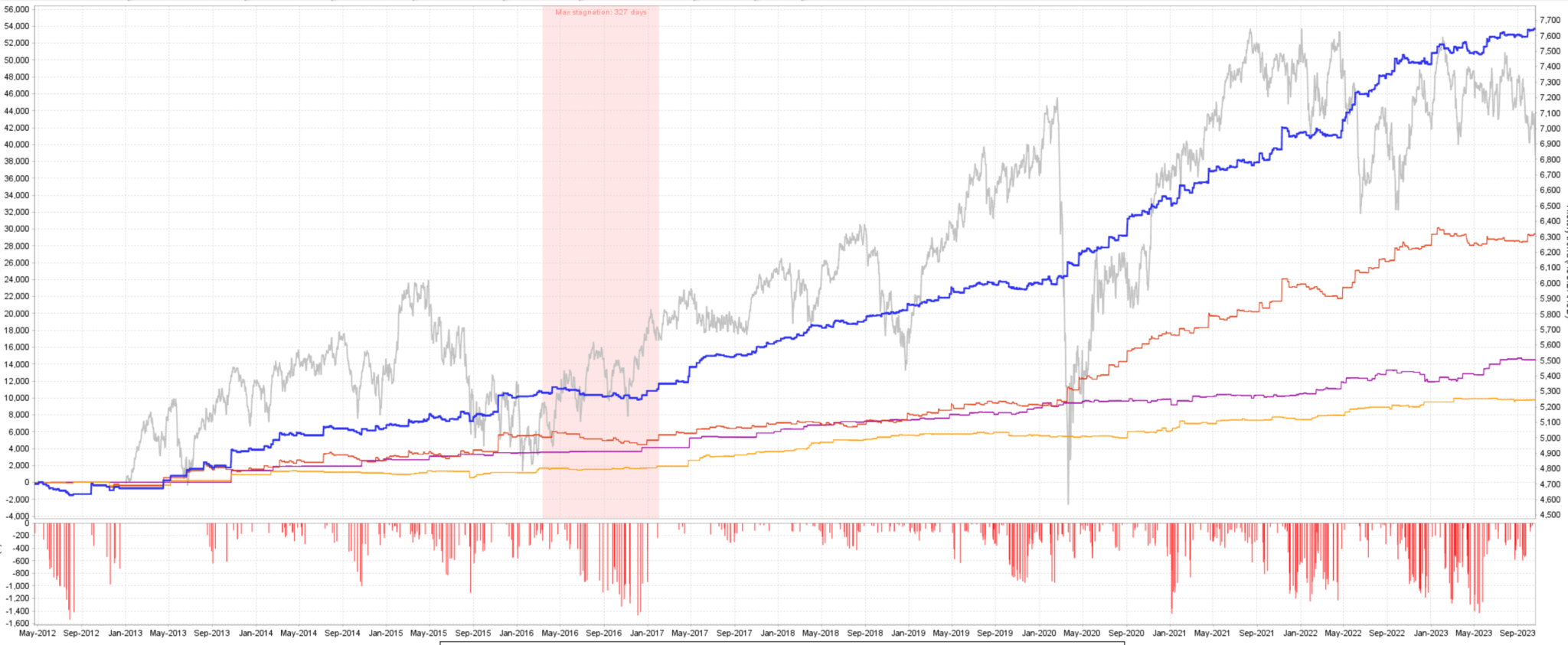

そのうちの一つのポートフォリオの資産曲線はこちらです↓

青がポートフォリオの資産曲線です。(赤/紫/黄色はポートフォリオを構成する3つの自動売買システムの資産曲線)

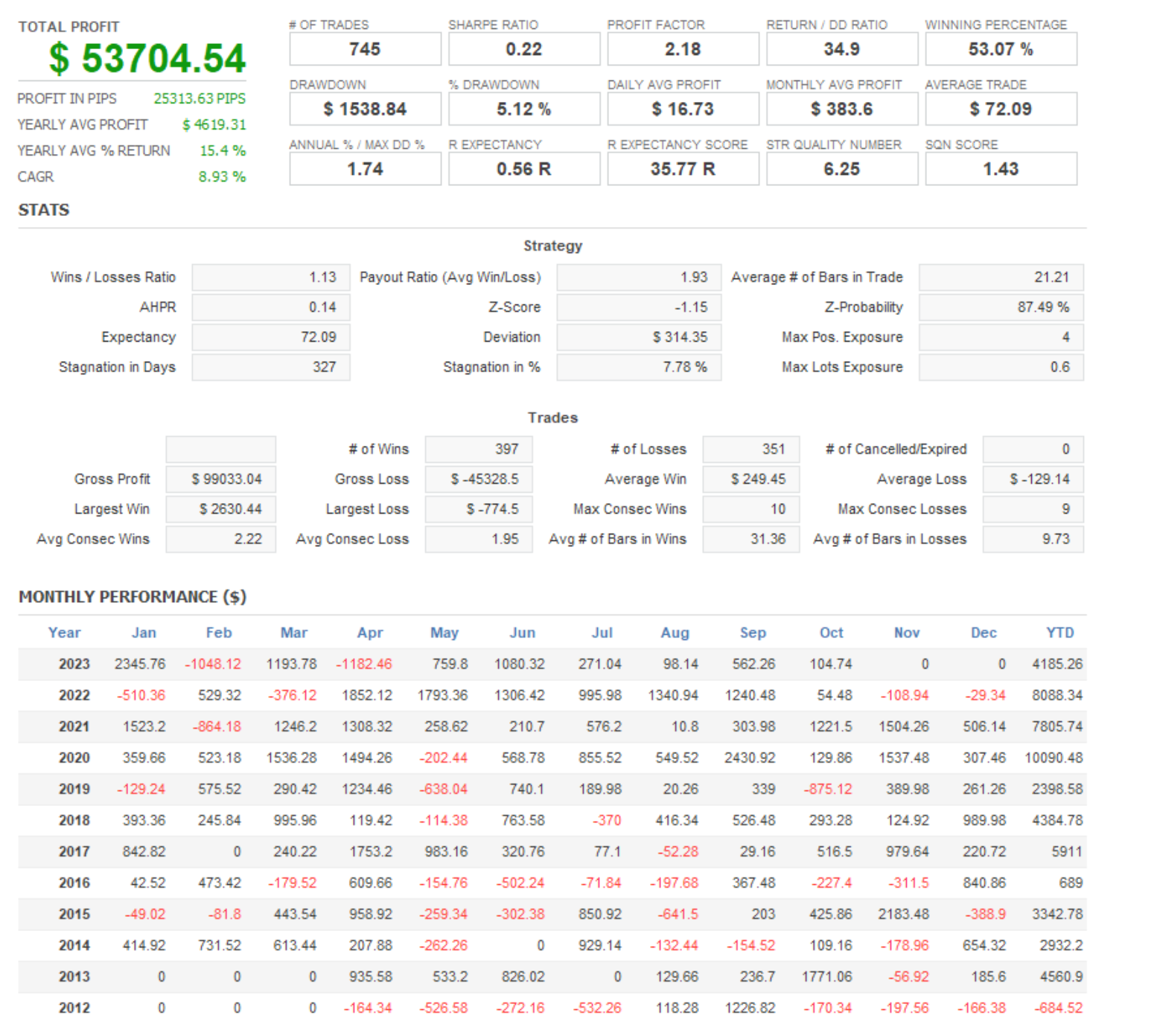

ポートフォリオのスタッツはこちら↓

2012年だけ負けていますが、それ以外の年かなり安定しています。(11年間負けなしのポートフォリオもたくさんありました。)

プロフィットファクターは2.18

11年間で745回のトレード

1トレードあたり72ドルの利益

勝率は53%

素晴らしいですね!

これらのポートフォリオのうちの一つをさっそくテスト運用に回しました。

今回はNasdaq100(ナスダック株価指数100)CFDの4時間足で売り買い両方向で平等に売買する自動売買システムを作成し、ポートフォリオを組みました。

今回開発したEAやポートフォリオはEAバンクに保存いたします。