StrategyQuantを使ってユーロドルの1時間足で売り買い両方向でエントリーするEAを開発しました。

24時間のStrategyQuantの稼働でなんと34個もの基準合格レベルの売買ストラテジーを生成することができました。

それらを使って3つのEAからなるポートフォリオを作ったところ、リターン/ドローダウンレシオが35倍以上の優れたポートフォリオを多数完成させることができました。

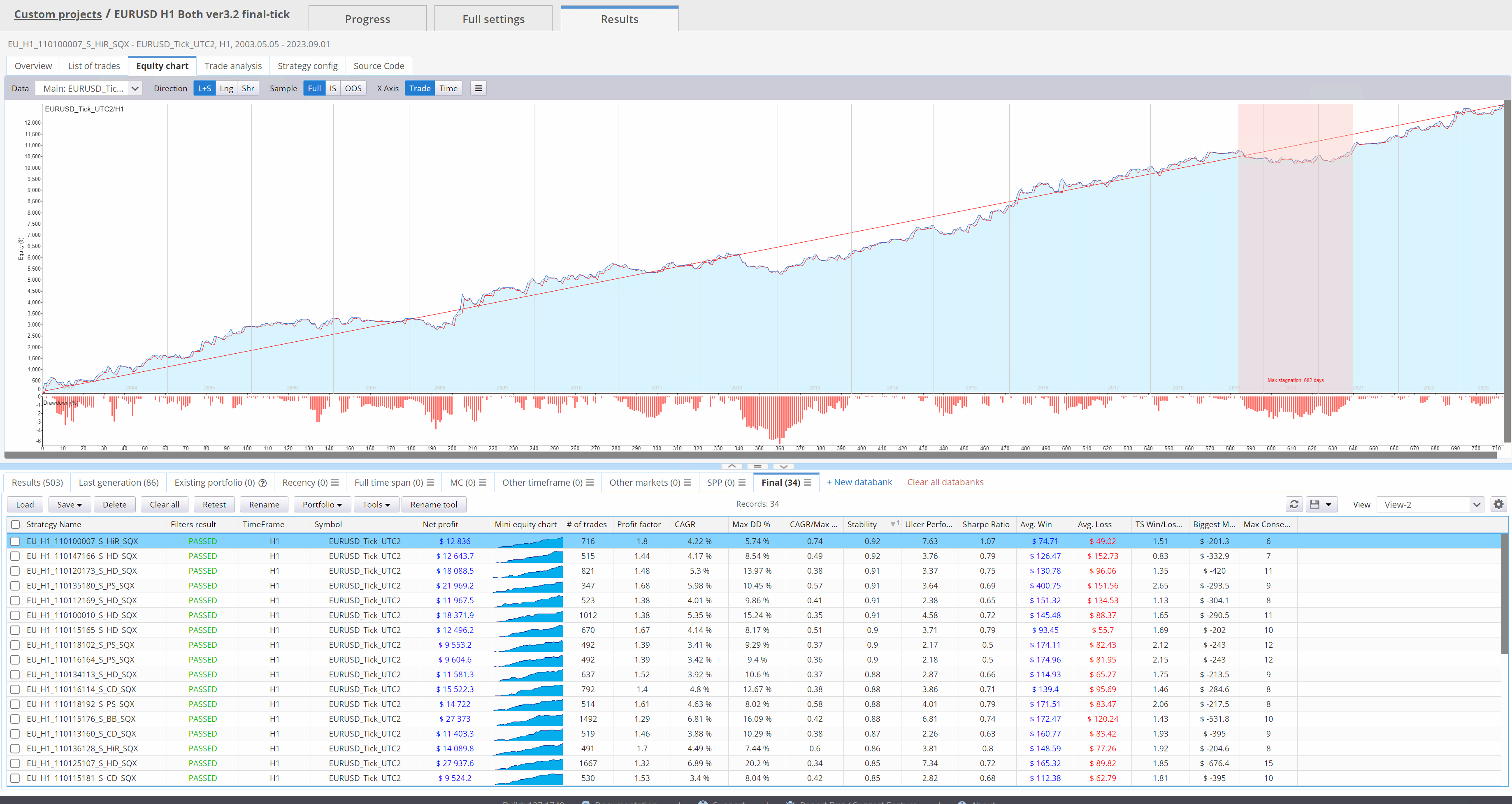

今日作った中で一番良いEA

34個のEAのうち、もっとも成績が良かったのがこれです。

プロフィットファクターは1.8

平均年利(CAGR)は4.22%(年利が低いのは、バックテストの開始資金が大きすぎたからです。実際にはこの4~5倍ぐらい可能です。)

過去20年での最大ドローダウンは5.74%

かなり保守的なマネーマネジメント設定でバックテストしたので年利もドローダウンも控えめです。

CAGR/最大ドローダウンレシオは0.74となっていて、FXのシステムとしては良好です。

Ulcer Performanc Index の7.63はすごく良いです。なかなか単体のシステムでこの数値は出ません。

Stabilityも0.92(満点が1)なのでかなり良いです。Stabilityは、実際の資産曲線が一直線のライン(赤)とどれぐらい近かったかを表します。1だと一直線のラインと一致という意味です。

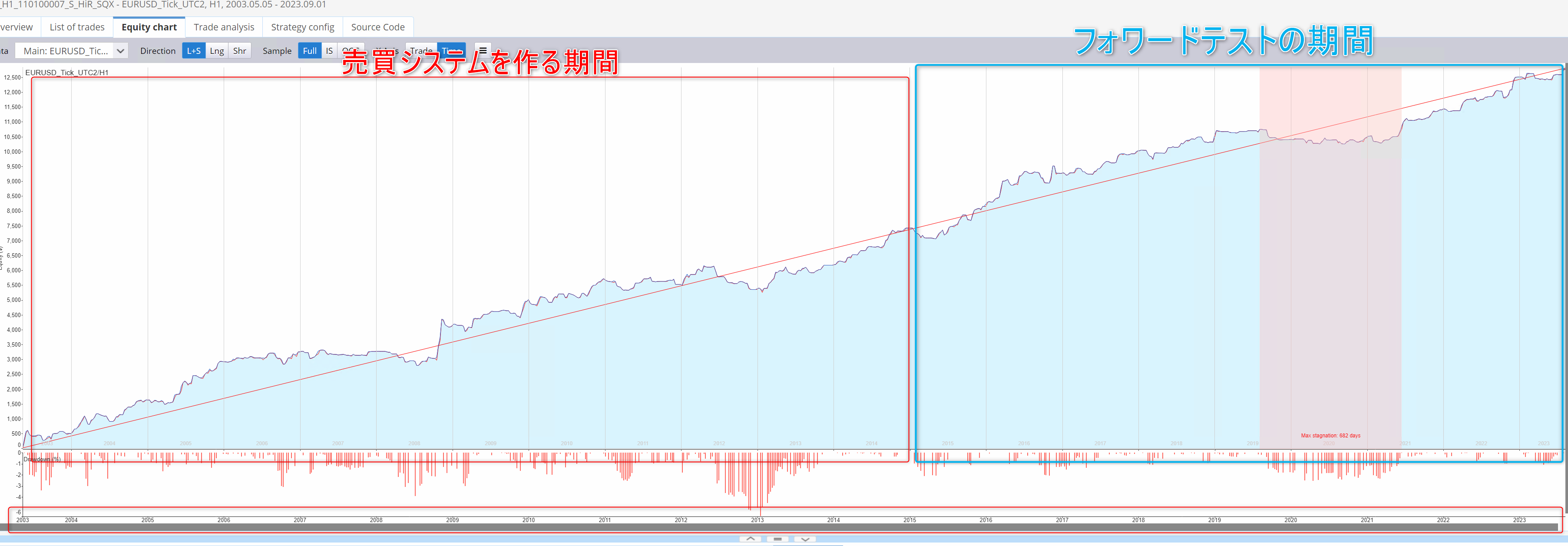

EAを作る際のデータマイニング期間

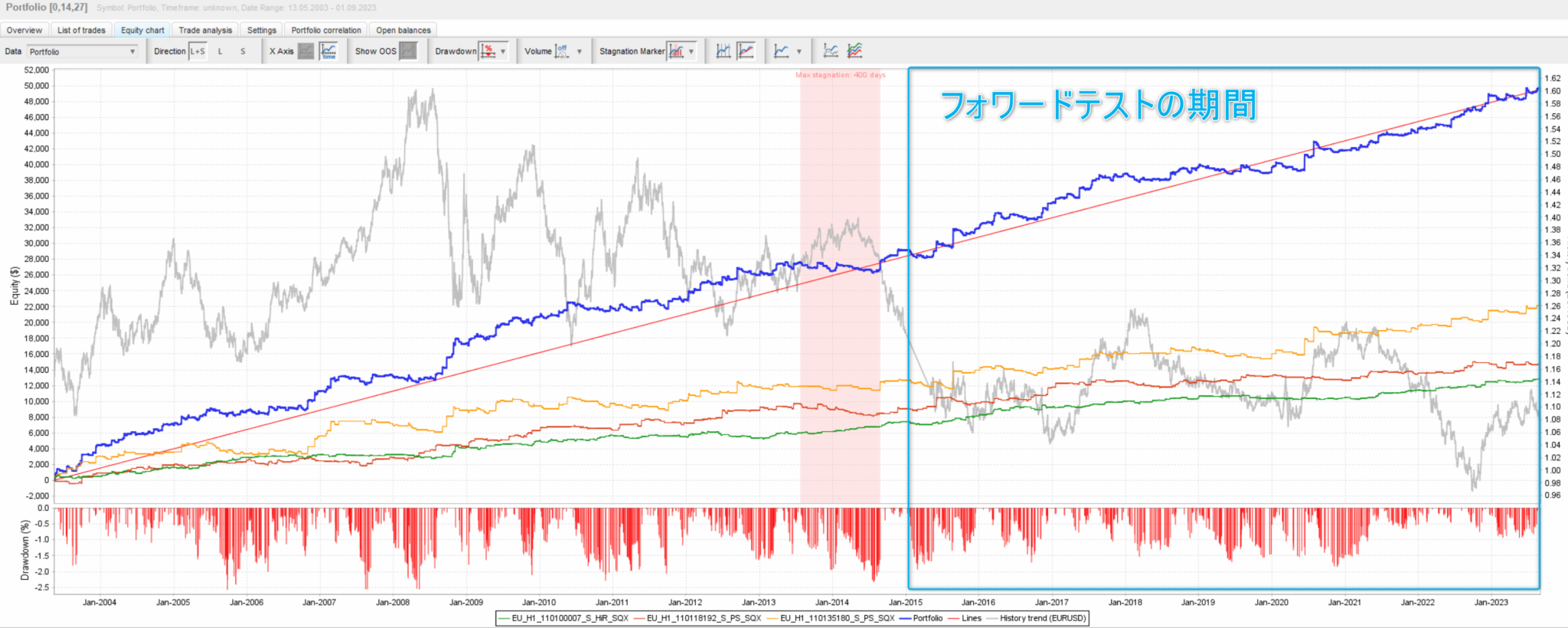

EAの売買ルールを作る際に使った(触った)データは2003年~2015年までのデータのみです。(薄青に塗った期間)

要するに、2003年から2015年までのデータのみをAIに与え、売買ルールを作らせたということです。

2003年~2015年のデータを使ってデータマイニングを行い売買ルールが完成した後は、一切売買ルールを変更しませんし、設定の変更も許しません。これは過度な最適化をさせないためです。

売買ルールが固定した後、2016年以降のデータも使ってバックテストを行いました。

そうすることで、過度な最適化(カーブフィッティング)が行われていないEAが作れます。

ですので、2016年から2023年までのバックテスト期間はフォワードテストの意味合いを持つことができます。

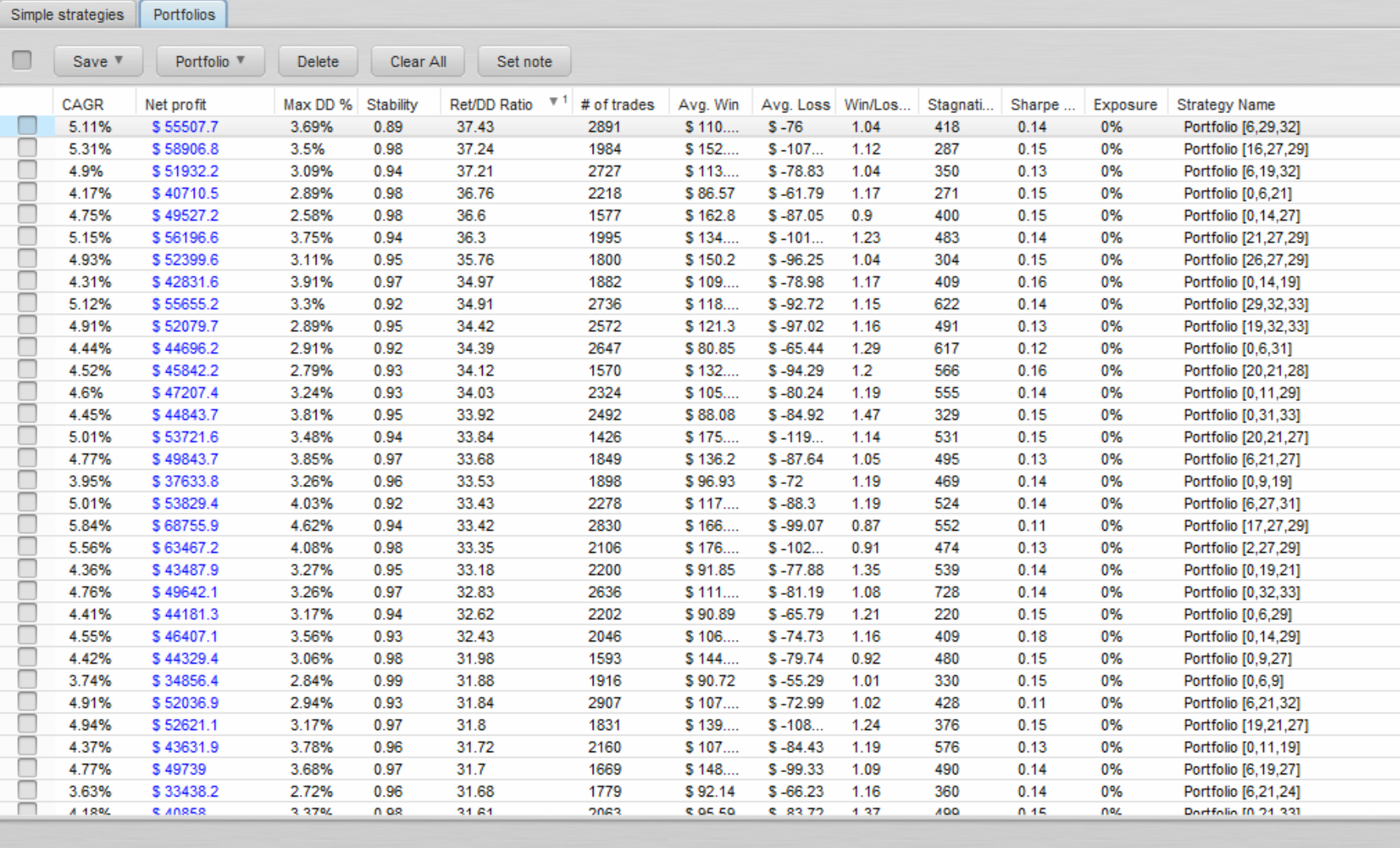

ユーロドルの3EAポートフォリオを作成してみた

QuantAnalizerを使うと、複数のEAを対象に互いの相関性をなどを考慮し、リターン対最大ドローダウン比率が最もよくなるポートフォリオの組み合わせを教えてくれます。

最高に絶妙な3つのEAの組み合わせを作ると、

年利(CAGR)が5.11%

最大ドローダウンが3.69%

年利(CAGR)/最大ドローダウン比率が1.38倍にまで上がりました。(単体のEAだと0.74倍)

単体でも成績が良く、且つ互いに相関性の低いEAを3つ組み合わせることで、リスク調整後リターンを2倍程度まで上げることができています。

ちなみに、ぱっと見で良さげなものを一つピックアップして資産曲線を見てみるとこんな感じです。

青がポートフォリオの資産曲線で、下の方にある3本がポートフォリオを構成する3つのEAの資産曲線です。

背景に表示されているグレーのラインはEURUSDの値動きです。

かなり滑らかな資産曲線で、年単位では2003年から2023年まで全勝です。

年利が低いのはバックテストの開始資金が大きすぎたから 米国債と比較しましょう

年利が5.11%なんて低すぎる!と思いましたか?

待ってください。その分ドローダウンも3.69%と低いことに注目してください。

米国債(Total US Bond Market)と比較してみましょう。

米国債の平均年利は5.05%

最大ドローダウンは-17.57%

今回のEURUSDのポートフォリオの開始資金を1/5に調整し、米国債と同じぐらいの最大ドローダウンになるようにするとこうなります。

EURUSDポートフォリオの平均年利は25.25%

最大ドローダウンは-18.45%

となります。

米国債の買い持ちと同じぐらいのリスクを取るのであれば、年利25%を狙えるということになります。

これはけっこうモンスター級のパフォーマンスとなります。

良いポートフォリオの組み合わせが他にもたくさんあるので迷いますが、その中から一つ選択してテスト運用に移そうと思います。

ちなみに「AIを使って自動売買システムを開発&運用するコース」の受講者は、このページで紹介したようなEAやポートフォリオを無料特典サイトからダウンロードし放題です。