StrategyQuantを使ってポンドドル(GBPUSD)の自動売買システムを開発しました。

単体でもかなりパフォーマンスの良いEAができましたが、QuantAnalyzerを使って3つのEAを組み合わせたポートフォリオを生成したところ、すごいポートフォリオができました。

AIを使った自動売買システムの生成に使ったデータ

自動売買システムは遺伝的アルゴリズムというAIを使って生成しました。

その際にAIに与えたデータは、2003年5月5日~2015年2月26日までのデータです。

したがって、2015年2月27日~2023年9月28日まではフォワードテスト期間と考えることができます。

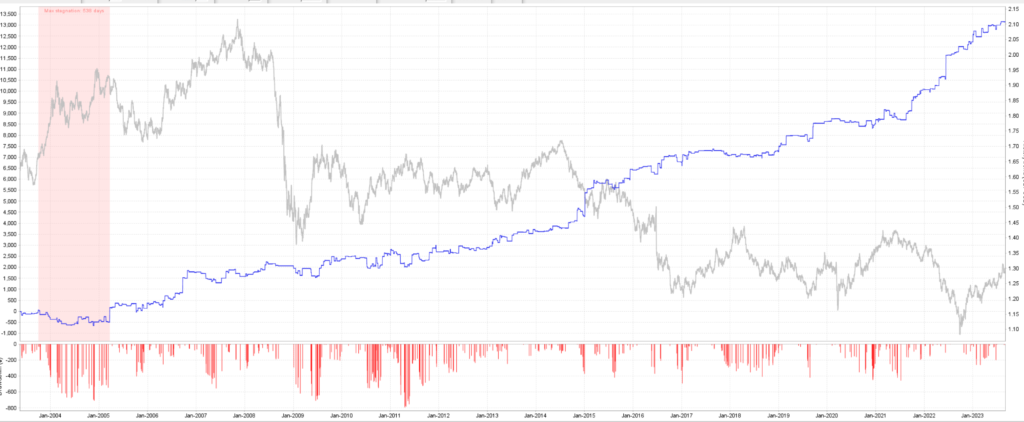

単独のEAのパフォーマンス

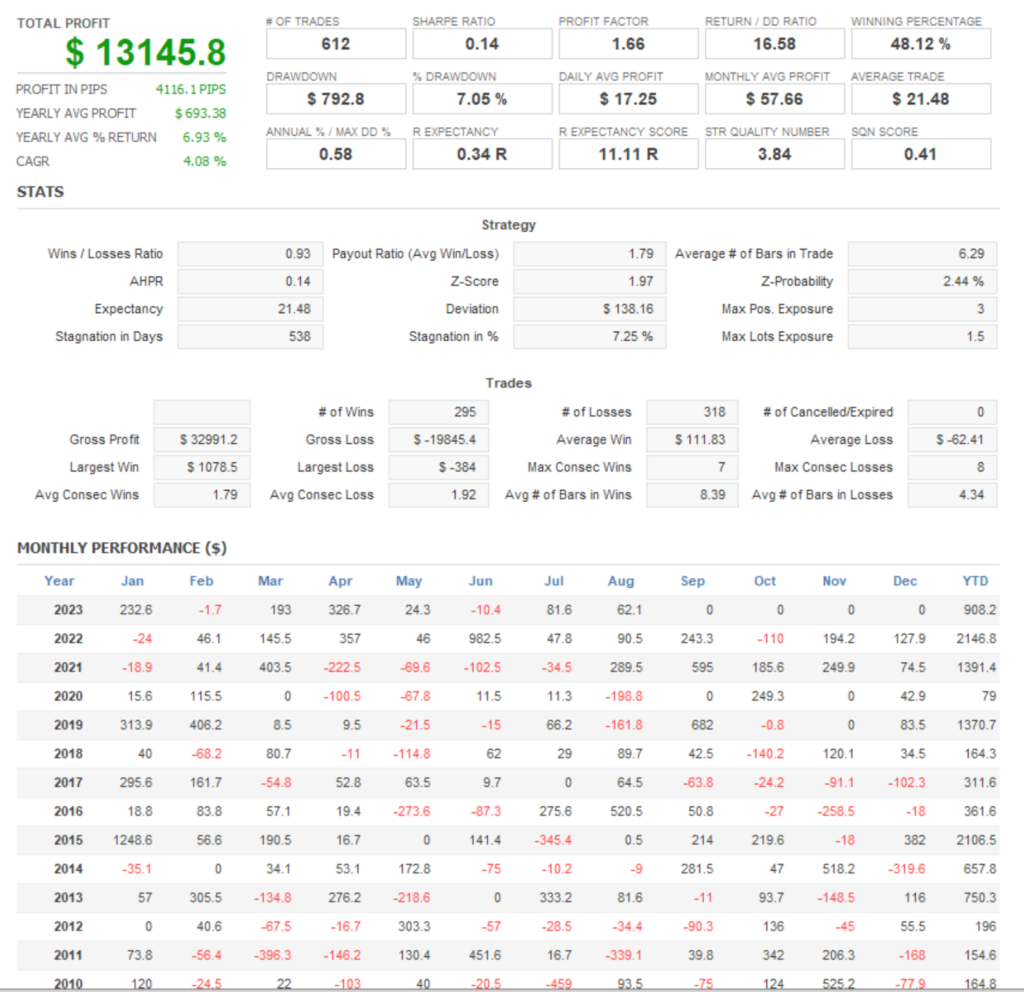

比較的短期間で34個の条件を満たすEAがテストをクリアしました。

単独でもなかなか良いEAがありました。

これなんかは単独でも安定しています。

このEAはロングもショートも同じぐらいの数エントリーしますが、どちらでも勝てています。

このEAのリターン/最大ドローダウンレシオは16.5倍程度でした。

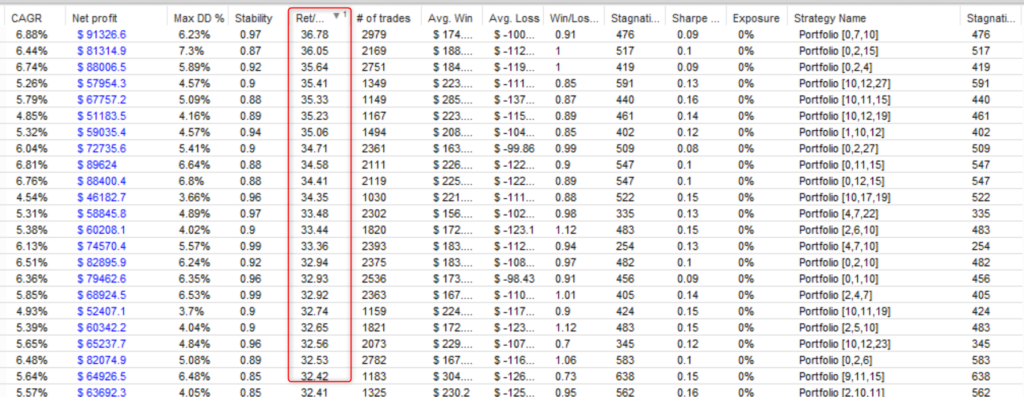

QuantAnalyzerを使ってベストな3つのEAからなるポートフォリオを生成

単独でもよいEAがたくさんできましたが、その中からベストな組み合わせの3つのEAをポートフォリオにしてみました。

相関性が低く、互いのドローダウンの時期を補い合うような関係のEAを組み合わせます。

このように、リターン/最大ドローダウンレシオが30倍をはるかに超えるようなポートフォリオをいくつも生成することができました。

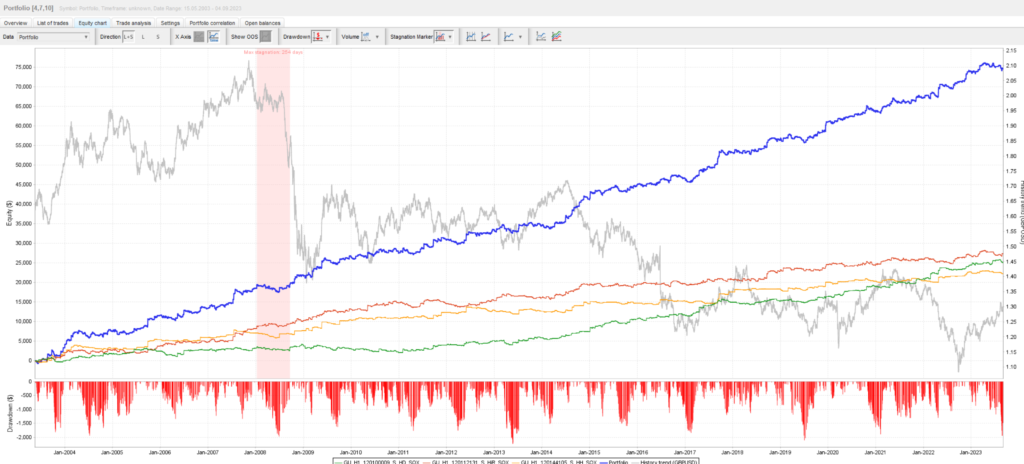

これなんかはかなり安定していて、年単位だと過去20年で負けなしで、リターン/最大ドローダウン比率が33.3倍です。

これは運用したいと思えるポートフォリオだと思います。

このように最適なEAの組み合わせを探すのは大変な作業ですが、QuantAnalizerを使うと全自動で、わずか数分で完了します。

今回のポンドドルの1時間足を使った両方向のEAはどれもロングもショートも上下対称で行います。

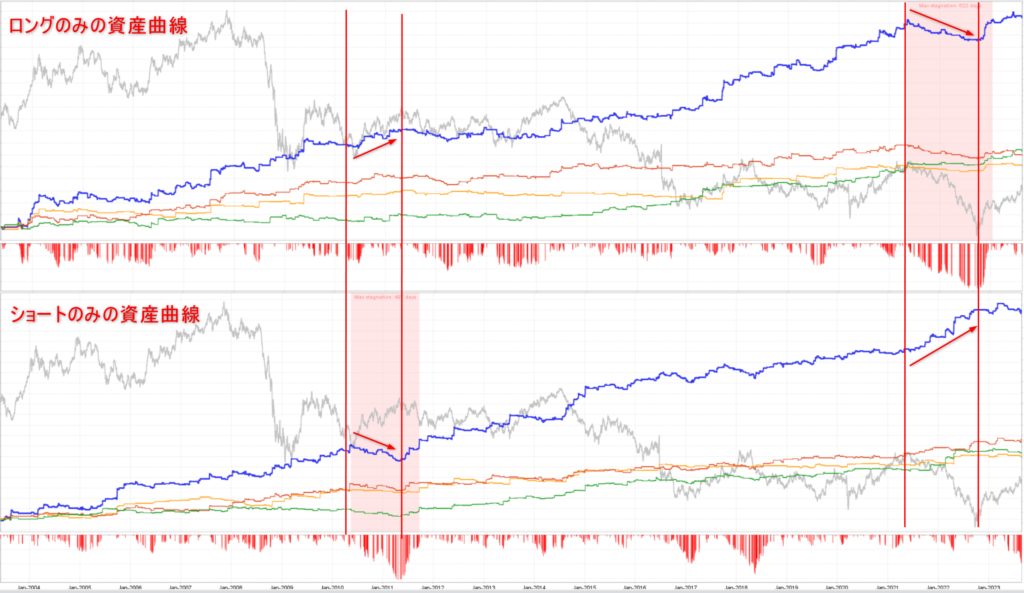

こちらは、先ほどの3EAポートフォリオのロングエントリーのみの資産曲線とショートエントリーのみの資産曲線を並べて比較したものです。

ロングとショートが互いのドローダウン期間を補い合っているのがわかります。

これこそが、レイ・ダリオが見つけた聖杯における戦略分散の効果です。

引き続きこの調子で他の時間軸、ほかの銘柄でも自動売買システムの開発を進めていきたいと思います。

ちなみに今回開発したポンドドルのEAやポートフォリオも全てEAバンクに保存されます。