昨日に引き続き、ゴールドの自動売買システム作成プロジェクト。今日は日足版です。

ゴールド(XAUUSD)の日足で売り買い両方向平等にトレードする自動売買システムをStrategyQuantを使って開発しました。

4時間足版は素晴らしかったですが、今回の日足版も同じぐらいに良いEA/ポートフォリオが完成しました。

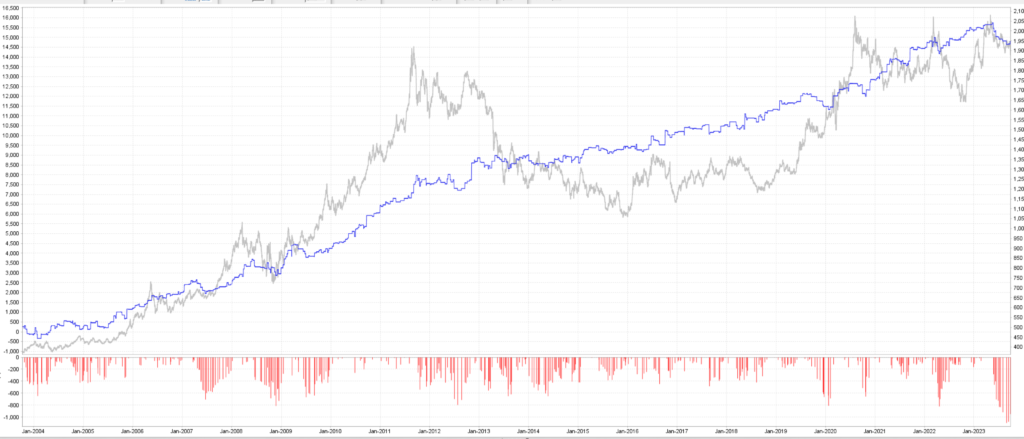

日足版のシステム開発でStrategyQuantのAIがデータマイニングに使ったデータの期間

自動売買システムの開発やバックテストに使用したデータの期間は4時間足の時と全く同じです。

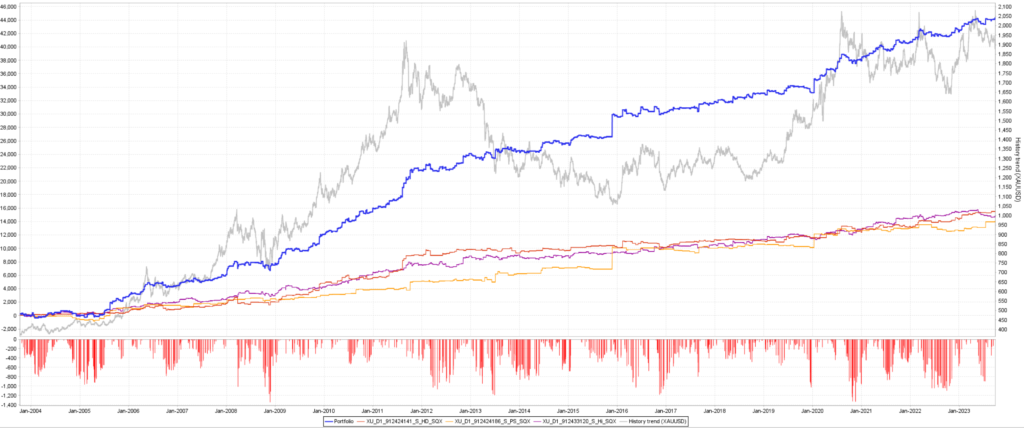

AIを使った自動売買システムの生成には2003~2013のデータを使用しました。(チャートの薄青の期間)

2013年7月以降のデータ(チャートのピンクの期間)はバックテストのみに使用し、その期間のバックテスト結果によって売買ルールを変更したり、インジケーターのパラメータを変更することは一切していません。

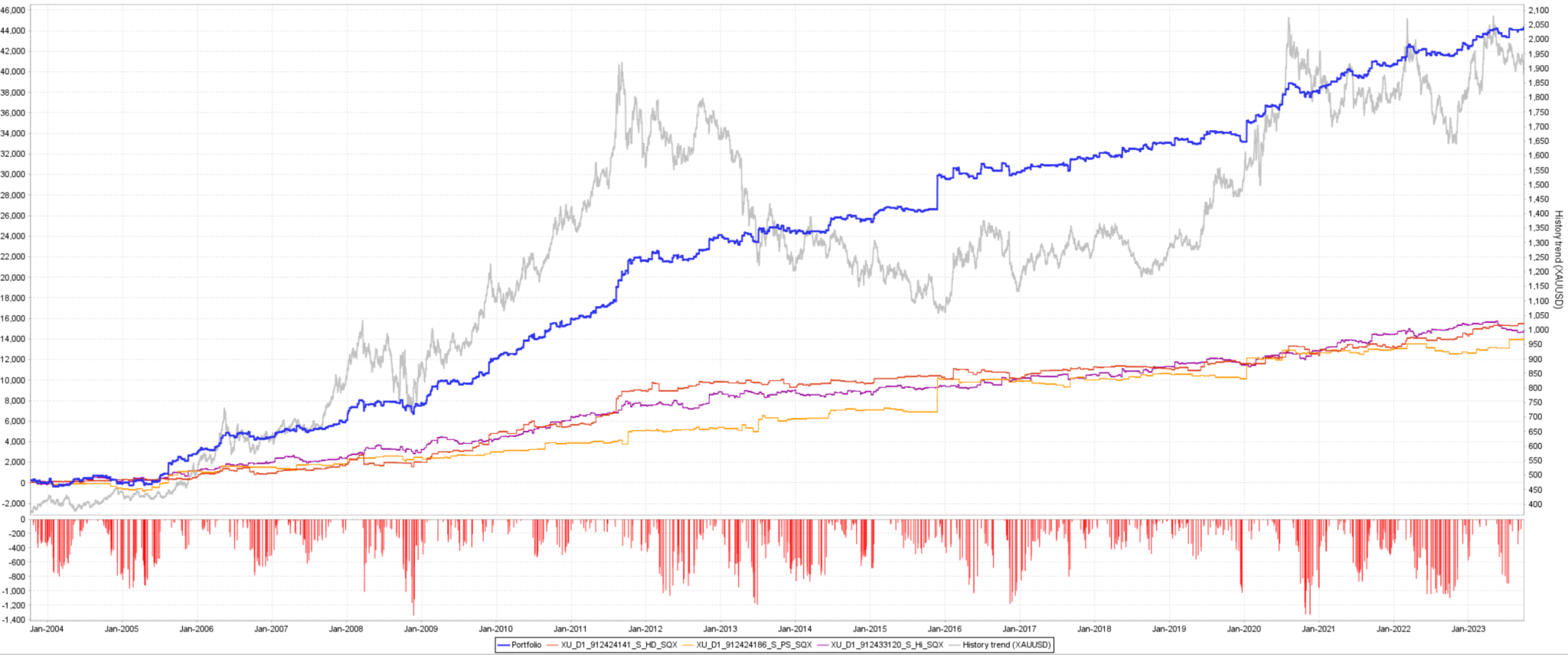

ゴールド(XAUUSD)日足両方向EAのパフォーマンス

今回の日足版の自動売買システムも4時間足版と同じぐらいにスムーズに開発することができました。

2日程度稼働しただけで130個ほど基準を合格する自動売買システムが完成しました。

それらのうち、停滞期間が長いものとCAGR/MaxDDが小さいものを間引き、最終的に59個を選別しました。

単体でも魅力的な自動売買システムがたくさんできています。

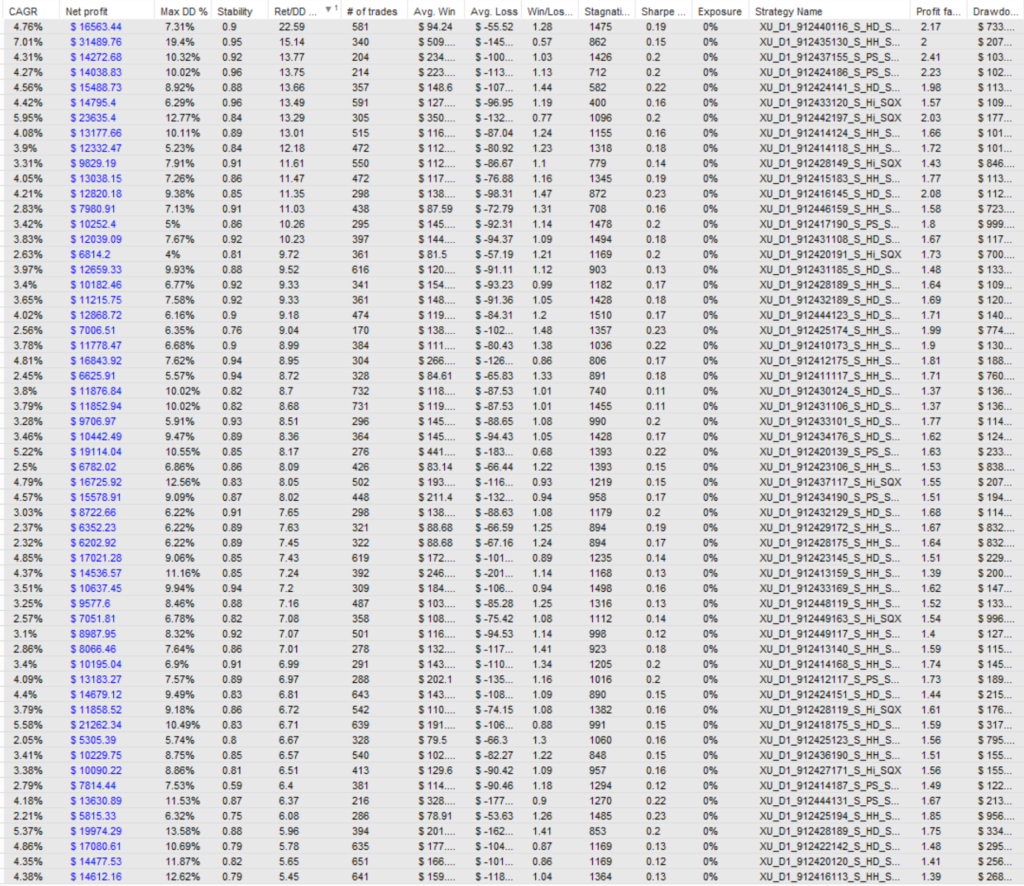

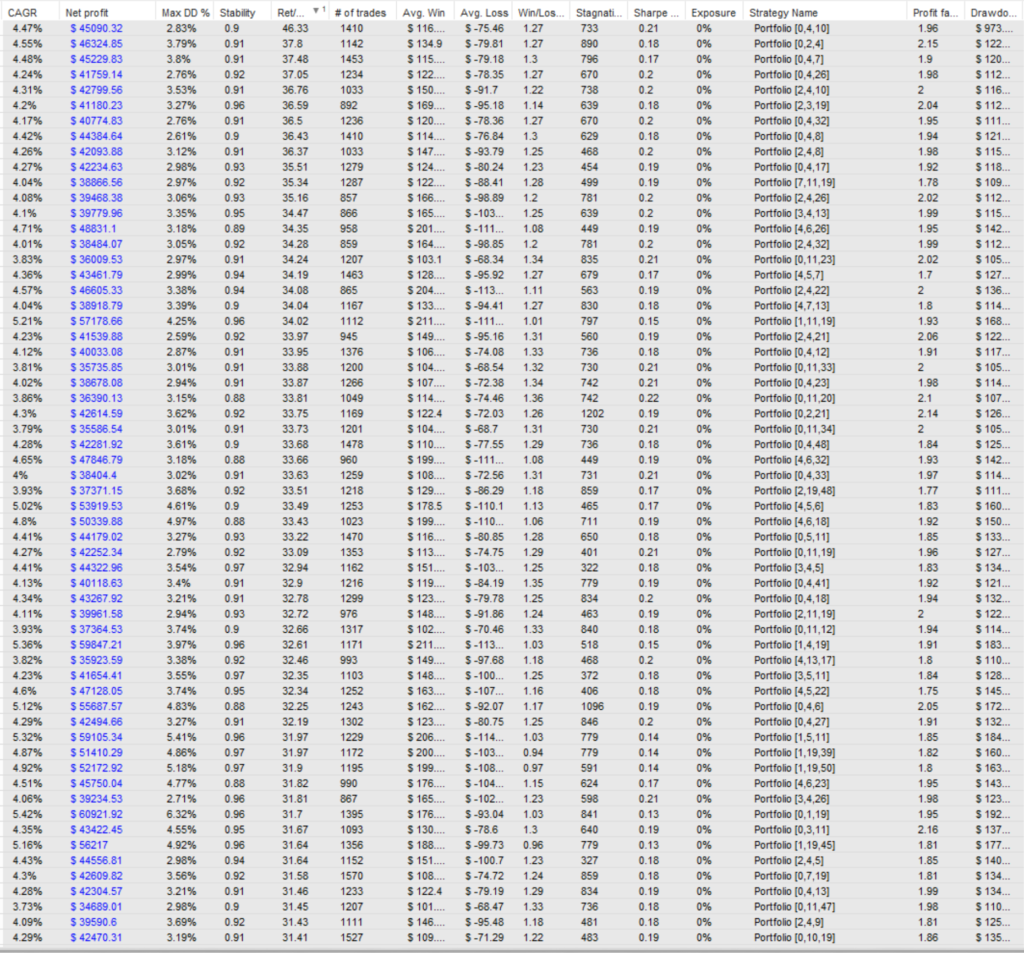

QuantAnalyzerを使ってゴールド日足両方向の3EAポートフォリオを作成

QuantAnalyzerの機能を使って↑上記59個の自動売買システムからドローダウンが小さくてリターンが大きくなる3つの自動売買システムの組み合わせを100通り探してみました。

4時間足の3EAポートフォリオにも負けないぐらい素晴らしいポートフォリオがいくつもあります。

日足版は4時間足版と比べると若干停滞期間(Stagnation)が長くなる傾向があるようです。

停滞期間(Stagnation)とは資産曲線が高値を更新できない期間のことです。

長い時間足になればなるほど停滞期間が長めになるのは仕方がないことだと思います。

これは4時間足や1時間足のポートフォリオと組み合わせてポートフォリオのポートフォリオを作ることで大きく改善できるので問題ありません。

明日は、ゴールドの1時間足両方向EAをまとめます。楽しみにしていてください。

今回作成したEAやポートフォリオはEAバンクに保存します。