株の本やSNSを見ていると、よく話題になるスイングトレード手法があります。

レビューがとても多かったり、長く売れ続けていたりすると、「きっと何か特別な優位性があるのだろう」と感じますよね。私もそう思います。高く評価されている以上、そこには多くの人が納得した理由があるはずです。

ただ、そんな中で、私はある疑問を持ちました。

人気のスイングトレード手法は、本当に勝てるのか。

たくさんの読者に支持されているのなら、その中にはきっと学ぶべきものがあるはずです。

でも、学ぶ価値があることと、その売買ルールそのものに強い優位性があることは、必ずしも同じではありません。

そこを一度、できるだけ冷静に見てみたいと思ったのです。

高評価の人気本に書かれていた手法

実際に調べてみると、少し驚きました。

株式投資のランキング上位に入っている本の中に、スイングトレードを扱った本がありました。しかも、かなり高評価です。レビュー数も多く、長く支持されていることがうかがえました。

読んでみると、細かな説明や補助的な条件には違いがあるものの、コアとなる売買ルールはかなり似ていました。

これは見方を変えれば、とても面白いことです。

別々の本が、だいたい同じ発想にたどり着いているわけです。ということは、その考え方には多くの人が「なるほど」と感じるだけの説得力があるのだと思います。

私自身も、最初はかなり理にかなっているように見えました。

コアの売買ルールは驚くほどシンプルだった

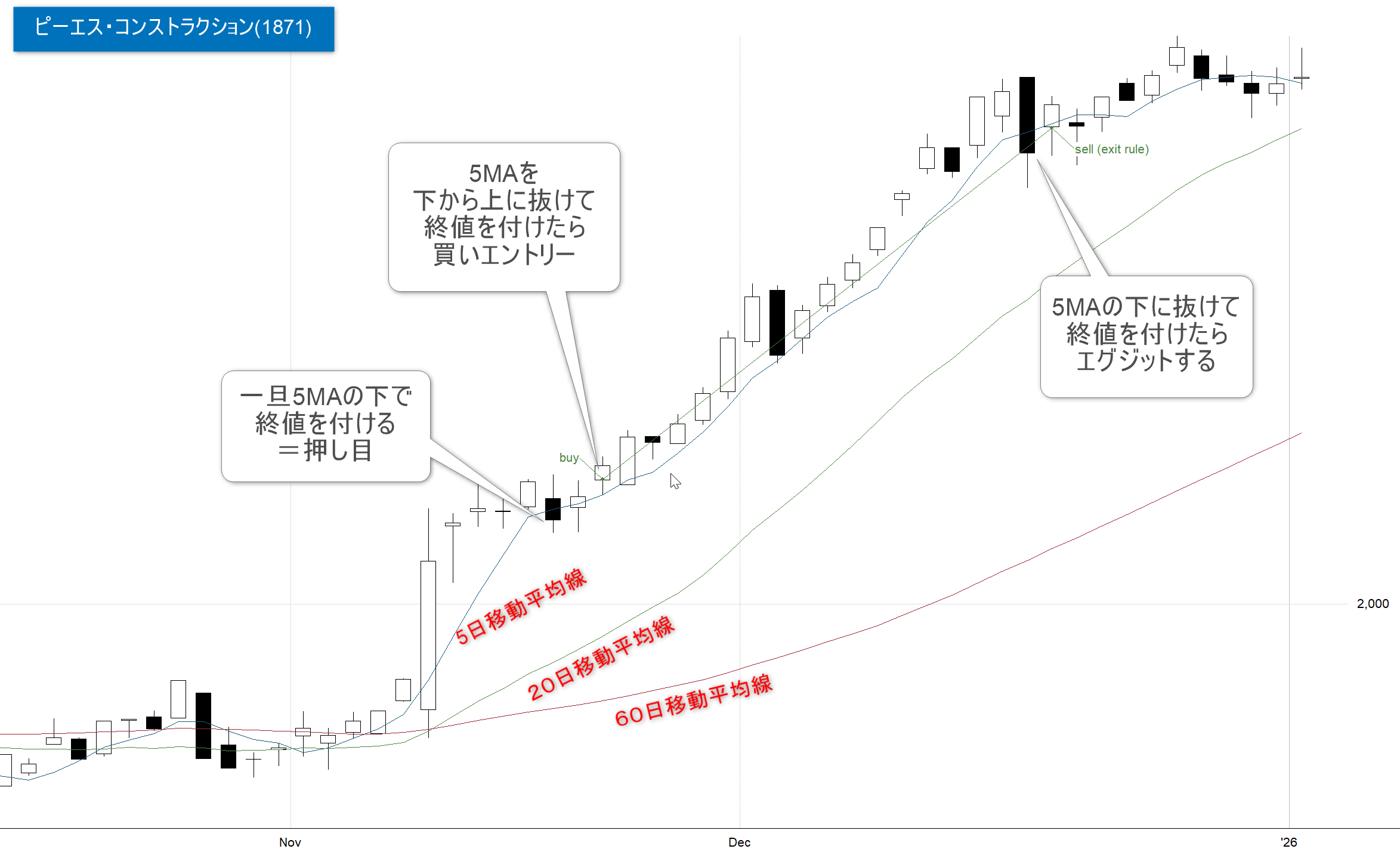

その手法の核になっていたのは、昔からよく知られている移動平均線でした。

使うのは、5日、20日、60日の3本です。

考え方はこうです。

まず、5日移動平均線が20日移動平均線より上にあり、さらに20日移動平均線が60日移動平均線より上にある状態を確認します。つまり、短期、中期、長期の順にきれいに上向きになっている状態です。

そのうえで、株価が5日移動平均線を下から上に抜けたら買う。反対に、5日移動平均線を上から下に抜けたら手じまう。だいたいそういう考え方です。

言ってしまえば、上昇トレンドの中で、短期的な押し目が終わって再び上を向いたところを取ろう、という発想です。

かなり自然ですよね。

強い銘柄だけを選び、エントリーのタイミングは短期の動きで測る。しかも、使う道具は移動平均線だけ。複雑すぎず、初心者にも理解しやすい。人気が出るのもよくわかります。

ショートも同じように勝てるとのこと

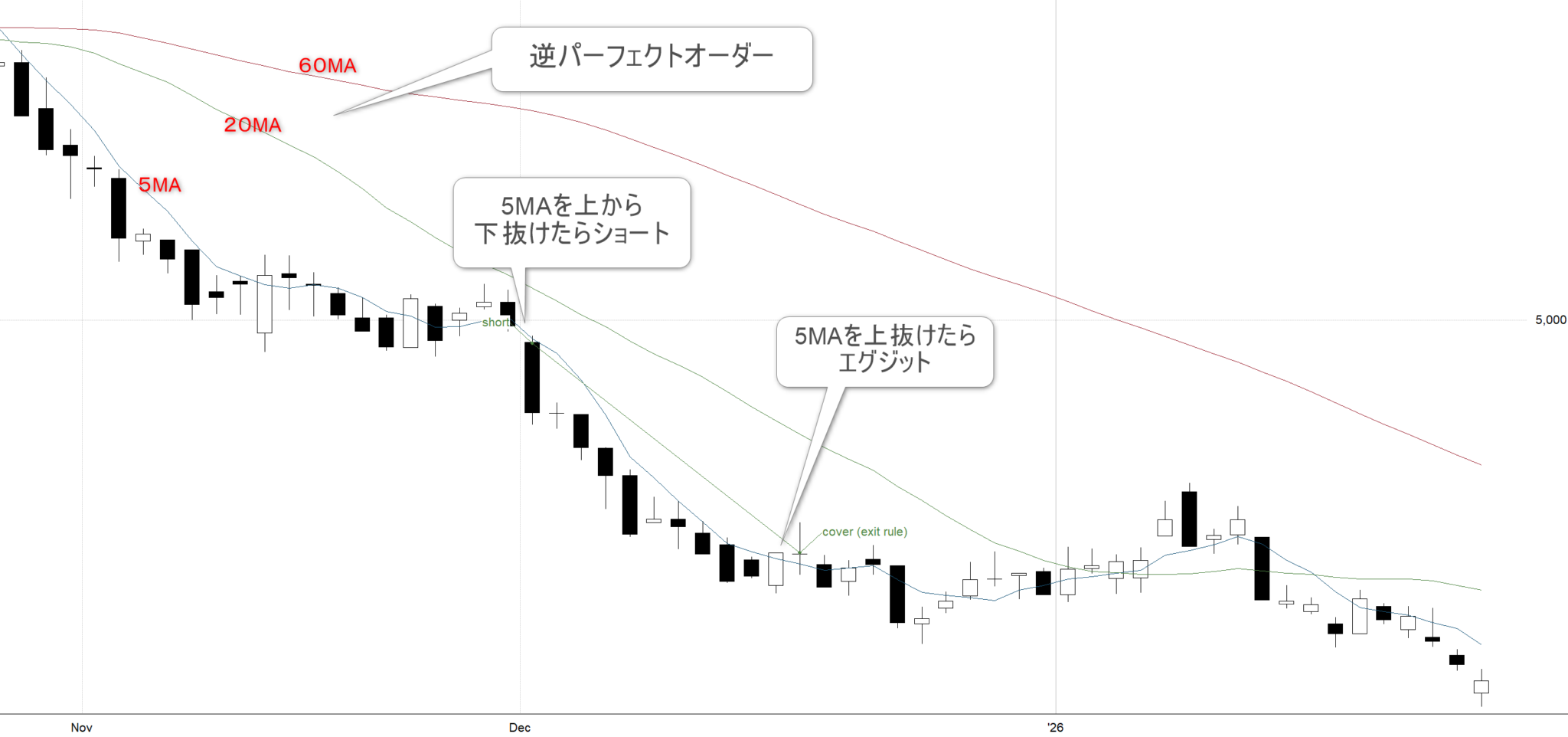

買いがこの発想なら、売りも同じように考えられます。

つまり、今度は移動平均線の並びが下向きになっている銘柄を探し、短期線を使って戻り売りを狙うわけです。

上昇トレンドでは押し目買い、下降トレンドでは戻り売り。見た目にはとても整っています。

そのため、私はこう思いました。

これは、少なくとも機械的に検証しても、それなりに良い結果が出るのではないか。

ところが、実際にバックテストしてみると、結果はかなり意外でした。

バックテストの前提を先に確認しておきます

結果を見る前に、今回の検証条件を簡単にお話ししておきます。

対象にしたのは、TOPIX1000採用銘柄です。日本株の中でも、比較的規模が大きく、流動性のある銘柄群です。

そして今回は、私が目で見て数銘柄を選ぶのではなく、条件を満たした銘柄を機械的にすべて売買する形で検証しました。資金配分も、できるだけルールそのものの性質が見えるように、均等に近い考え方で行っています。

ここで大事なのは、この検証が「個人投資家のリアルな売買をそのまま再現したもの」ではないという点です。

現実の個人投資家は、100銘柄も200銘柄も同時に持ちませんし、銘柄の選び方にもどうしても主観が入ります。実際には、数銘柄から多くても十数銘柄くらいが一般的でしょう。

それでも、こういう機械的な検証には意味があります。

なぜかというと、ここで見たいのは「この売買ルールの核に、そもそも優位性があるのかどうか」だからです。人の判断をできるだけ外して、ルール単体の性質を見る。そのための検証だと考えてください。

日本株データには注意点もあります

ここでひとつ、かなり重要な注意点があります。

今回使った日本株データには、すでに市場から消えた銘柄や、倒産した銘柄が十分に含まれていません。つまり、結果として生き残った銘柄が中心になっています。

これはバックテストの世界では有名な問題で、サバイバーシップバイアスと呼ばれます。

少しやさしく言うと、本来なら途中で大きく崩れて退場した銘柄も含めて検証しないといけないのに、それらが最初から抜け落ちているため、結果が実際より少し良く見えやすくなる、ということです。

特に買い戦略では、この影響を無視しにくいです。生き残っている銘柄だけでテストすれば、どうしても成績は甘くなりやすいからです。

ですから、今回の結果は「やや好意的に出ている可能性がある」と思って読んだ方がよいです。

ただ、それでも意味がないわけではありません。むしろ、少し甘めの条件で見ても強い結果が出ないなら、それはそれで重要な事実です。

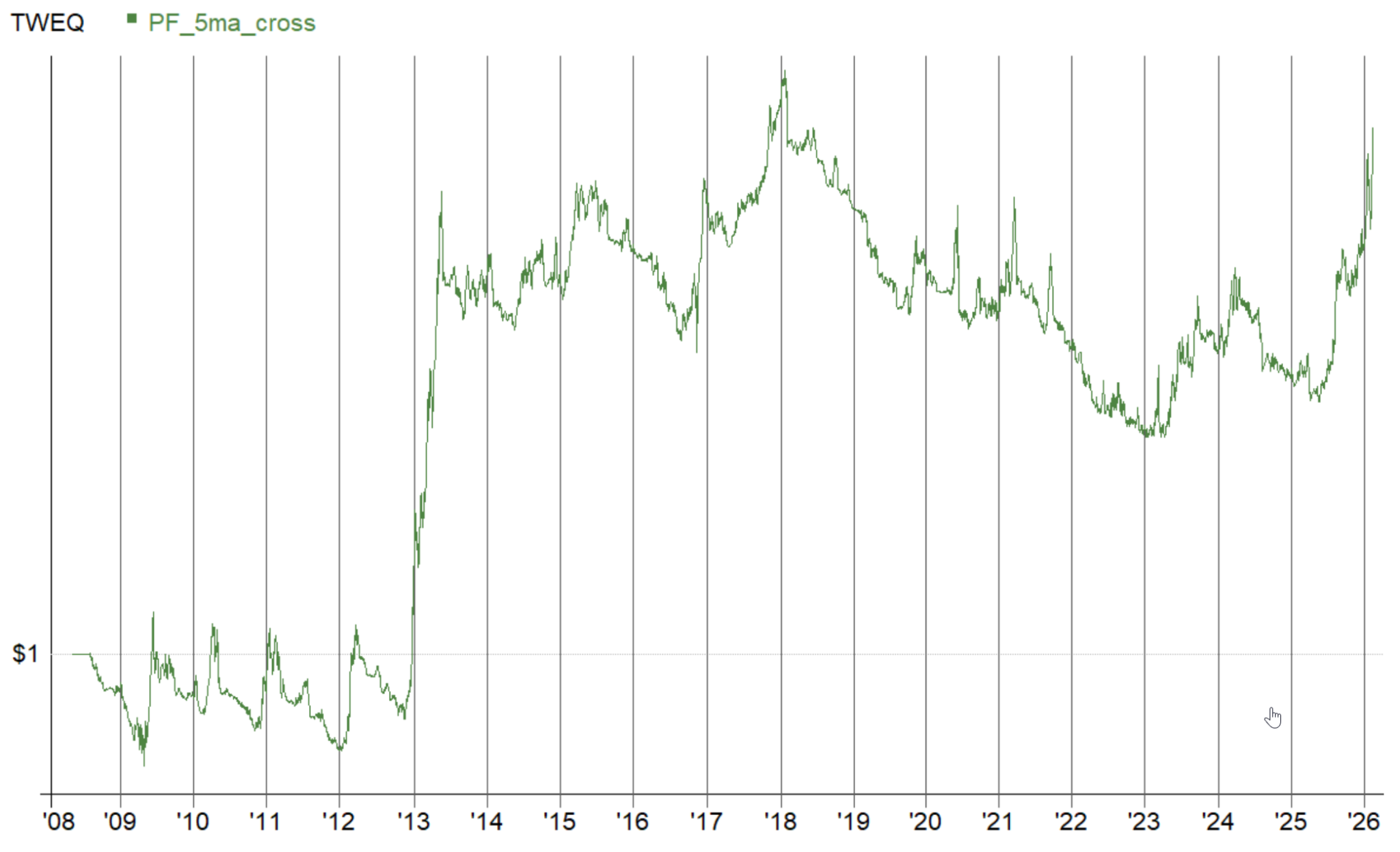

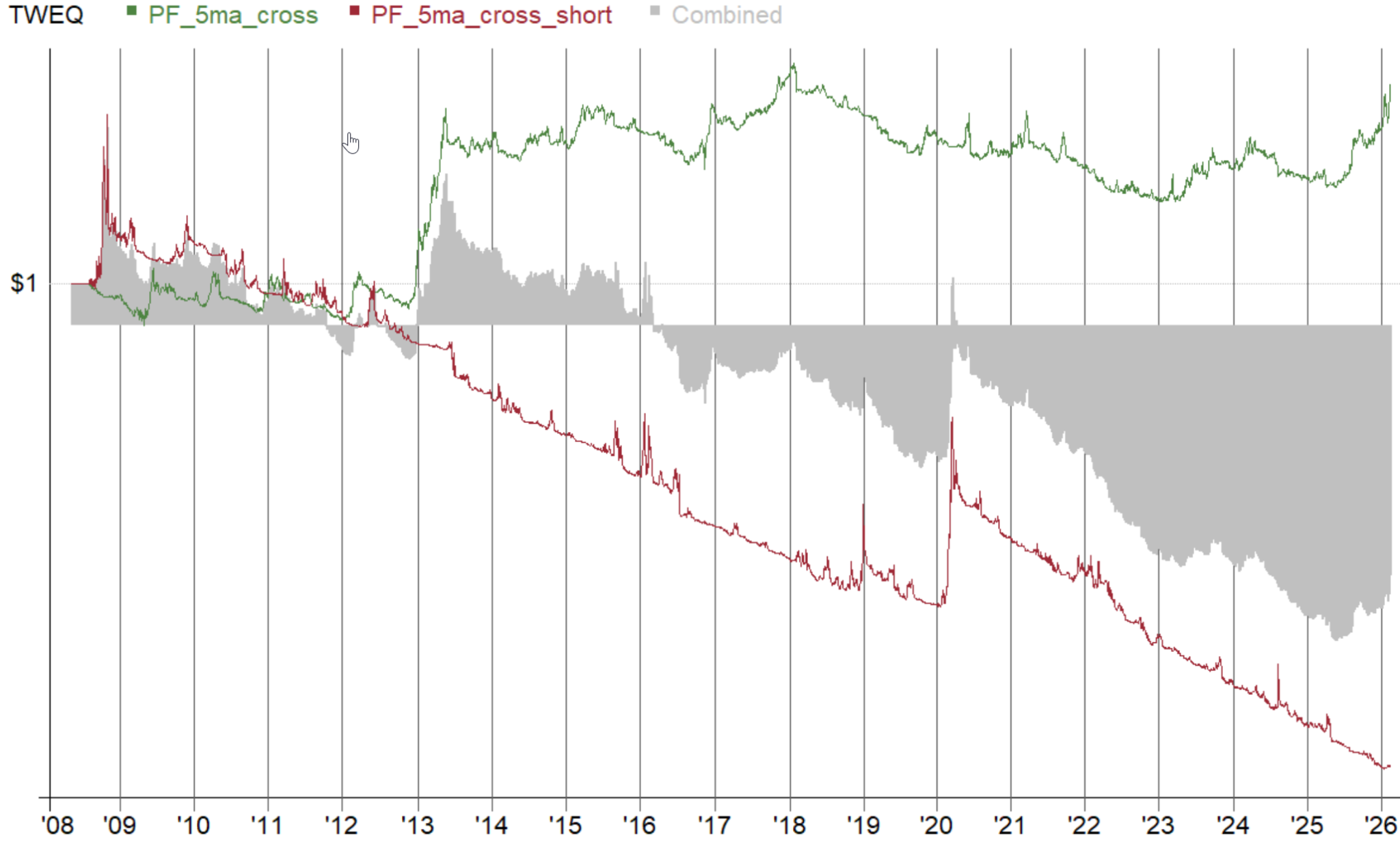

ロングの結果は一応プラス、でも強くはなかった

では、まず買いの結果です。

結論から言うと、一応プラスではありました。

ただし、「これはかなり強い手法だ」と言えるほどではありませんでした。むしろ、かなり薄い優位性に見えました。

主な数値は次の通りです。

プロフィットファクター:1.08

期待値:0.10%

勝率:37%

損益比率:1.76倍

数字だけ見ると、初心者の方には少しわかりにくいかもしれません。ここは少し補足しておきます。

プロフィットファクター1.08はどのくらいの強さなのか

プロフィットファクターは、総利益を総損失で割った数字です。

たとえば、勝ちトレードを全部足した利益が108万円、負けトレードを全部足した損失が100万円なら、プロフィットファクターは1.08になります。

1を超えているので、一応はプラスです。ただ、1.08というのはかなり低めです。

なぜなら、今回のテストでは最低限のスリッページを考慮してはいますが、現実の売買では手数料がかかる場合や、予想外に大きなスリッページが発生することがあるからです。スリッページというのは、自分が思った価格より少し不利な価格で約定してしまうことです。実際のトレードでは、こうした細かな摩擦が積み重なります。

そのため、机上ではプラスでも、現実では簡単に消えてしまうくらいの薄さに見えます。

期待値0.10%は高いのか低いのか

期待値とは、1回のトレードあたり平均してどれくらい利益が出やすいか、という数字です。

0.10%ということは、100万円のトレードを何度も繰り返したとき、平均すると1回あたり1000円くらいの利益に相当する、というイメージです。

もちろん、実際には毎回きれいにそうなるわけではありません。勝つことも負けることもあります。その平均が、長い回数で見ると0.10%くらい、という意味です。

問題は、今回の検証がかなり理想的な条件で行われていることです。広く分散し、ルールも機械的に適用し、しかもデータはやや甘めに出る可能性がある。そのうえで期待値が0.10%しかないとなると、やはり「強い武器」とまでは言いにくいのです。

ひとつの目安としては、期待値が0.3%前後あると、実運用でも優位性が残りやすい水準だと考えられることが多いです。

ただし、これはあくまで目安であり、トレード回数や安定性、ドローダウンなども含めて総合的に判断する必要があります。

勝率37%でも勝てるのはなぜか

勝率37%と聞くと、かなり低く感じるかもしれません。

でも、勝率は単独で見てもあまり意味がありません。大事なのは、勝率と損益比率の組み合わせです。

この手法は、勝率は低い一方で、損益比率が1.76倍ありました。つまり、負ける回数は多くても、勝つときには負け1回分よりも大きく取れている、という構造です。

これはトレンドフォロー系の手法でよく見られる形です。勝率は低めでも、伸びたときにある程度大きく取って全体をプラスに持っていくわけです。

考え方そのものは自然です。ただ、その割にプロフィットファクターや期待値が弱い。つまり、構造としては成立していても、エッジはそれほど強くなかった、という見方になります。

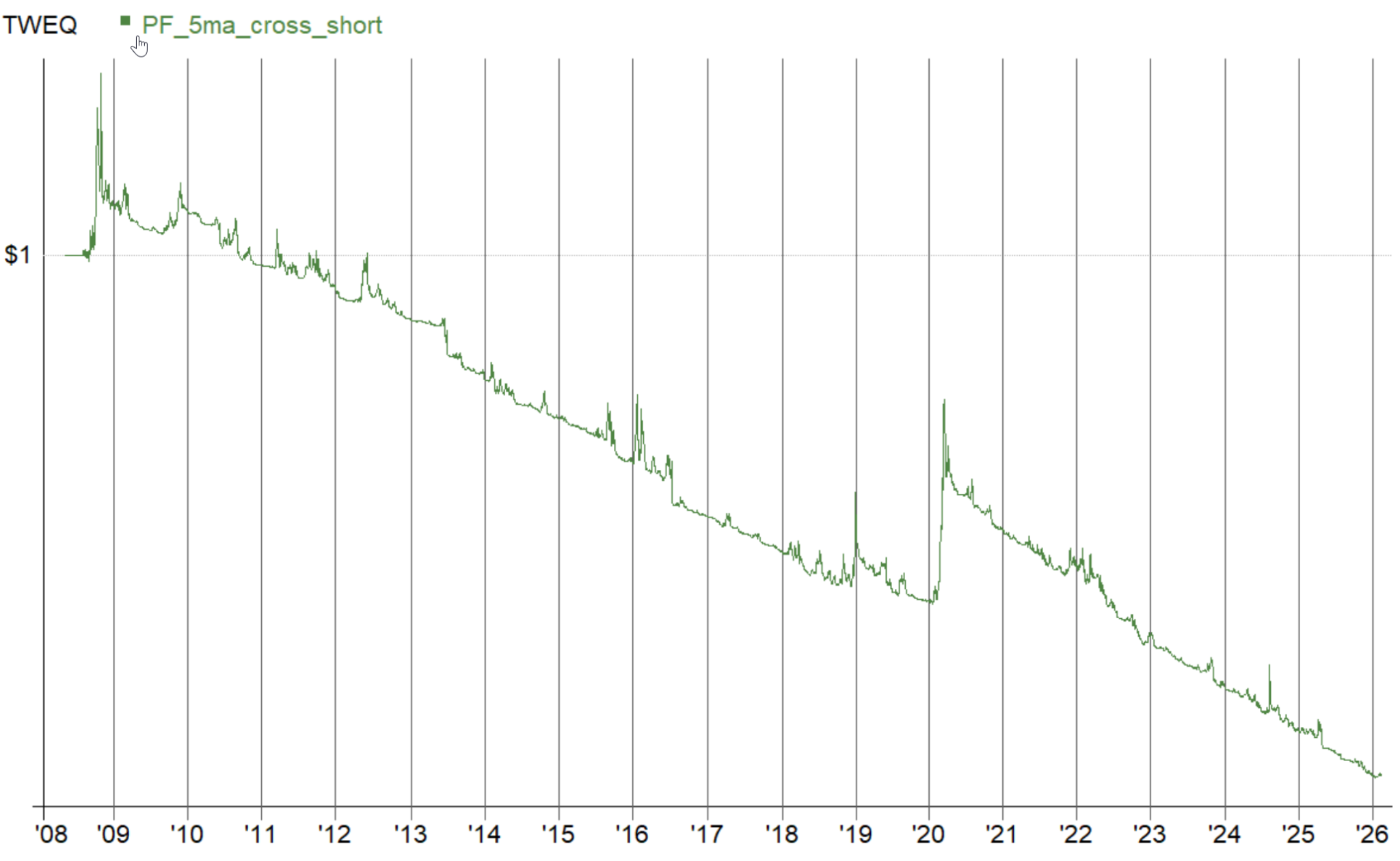

ではショートはどうだったのか

買いが一応プラスなら、売りにも少し期待したくなります。

ルールとしては上下を反転させるだけです。下降トレンドを確認し、戻りから再び下げるところを狙う。見た目はかなり対称です。

しかし、結果はかなりはっきりしていました。

ショートには、ほとんど優位性が見られませんでした。

主な数値は次の通りです。

プロフィットファクター:0.79

期待値:-0.32%

最大ドローダウン:-39%

これはかなり厳しいです。

プロフィットファクターが1未満ということ

プロフィットファクターが1未満ということは、総利益より総損失の方が大きいということです。

0.79なら、損失100に対して利益79しか取れていない計算になります。つまり、繰り返すほど資金が減りやすい構造です。

期待値がマイナスということ

期待値がマイナスというのは、1回トレードするたびに平均すると少しずつ損をしている、という意味です。

これは「ちょっと弱い」ではなく、明確に不利なゲームだと考えた方がよいです。

最大ドローダウン-39%はかなり重い

ドローダウンとは、資産の山から谷までどれだけ落ち込んだかを表す数字です。

-39%というのは、100万円が61万円まで減るような規模です。しかも、それが明確な優位性のない手法で起きている。精神的にもかなりきついですし、資金管理の面でも扱いづらいです。

ロングとショートを両方やるとどうなるのか

では、買いが少しプラスで、売りがはっきりマイナスなら、両方やればどうなるのか。

ダメですね。

ロングの薄い優位性が、ショートのマイナスで打ち消されてしまいます。少なくとも、この考え方をそのまま機械的に使うなら、買いと売りを対称に扱うのは難しいと言えそうです。

株式市場は、長い目で見ると上昇しやすい性質があります。そのため、買いと売りを完全に同じ感覚で扱ってもうまくいかないことが多いです。

ここは、初心者の方ほど意外に感じるかもしれません。チャートの形だけ見れば、上も下も同じように思えるからです。でも、株という資産そのものが長期的には上に伸びやすい性質を持っているので、ロングとショートは対称にはなりにくいのです。

今回の検証結果の前提について

今回バックテストしたのは、これらの手法の「コアとなる部分」です。

実際の本では、ここにさまざまな工夫が加えられています。

たとえば、単純に5日移動平均線を抜けるだけでなく、「ローソク足のどの程度が抜けたか」を条件にしたり、利食いやロスカットを裁量で調整したり、さらにはエントリー当日の日中の値動きを見て判断を加えたりといったものです。

そのため、今回のバックテスト結果だけをもって、これらの手法そのものを否定することはできません。

実際の運用では、こうした細かな工夫によって成績が改善されている可能性も十分にあります。

ただし、ここでひとつ大事な考え方があります。

売買ルールの「コアの部分」をシンプルに検証しても優位性が確認できるかどうか、という点です。

もしコアの部分だけである程度の優位性が確認できるのであれば、その上に条件を追加していくことで、さらに安定した手法に発展させることができます。

一方で、コアの部分にほとんど優位性が見られない場合は、どれだけ細かな条件を重ねても、全体として安定した優位性を作るのは難しくなります。

その意味で、今回の検証は「手法の核がどれくらい強いのか」を見るための、ひとつの参考にはなると考えています。

この検証から見えてくる大事なこと

ここで私がいちばんお伝えしたいのは、人気があることと、優位性があることは別だということです。

よく売れている本に書かれている。たくさんの人が高く評価している。ロジックもとてもきれいに見える。そういう条件がそろうと、つい「この手法はかなり強いはずだ」と思ってしまいます。

でも、実際に広い期間、たくさんの銘柄、機械的な条件で見てみると、必ずしもそうではない場合があります。

これは別に、著者の方が間違っているとか、読者がだまされているとか、そういう単純な話ではないと思っています。

おそらく著者自身は、その手法でうまくいった経験があるのだと思います。それは十分ありえます。強い上昇相場では、買い戦略ならかなり多くの方法が機能するからです。多少雑な押し目買いでも勝ててしまうことがあります。

ただ、本当に大事なのはそこではありません。

市場環境が変わっても、その手法は機能するのか。

下落相場でも、横ばい相場でも、荒れた相場でも、同じように使えるのか。

そこを見ないと、「たまたまうまくいっただけのルール」と「長く使えるルール」の違いは見えてきません。

では、何を信じればいいのか

ここまで読むと、たぶんこう感じる方が多いと思います。

では、何を信じればいいのか。

人気の本を読んでもだめ。理屈がきれいでもだめ。実際に試してみても、その時の相場が良かっただけかもしれない。

そう考えると、少し途方に暮れてしまいますよね。

でも、私はここで考え方を変えるべきだと思っています。

手法から入るのではなく、まず市場そのものの性質を調べるのです。

市場には、長い期間を通して繰り返し現れる偏りやクセがあります。私はそれを「市場のDNA」と呼んでいます。

もし、そのDNAに沿った方向から手法を組み立てれば、無理に難しいことをしなくても、優位性のある形に近づけるかもしれません。逆に、DNAに逆らう方向から入ると、どれだけ見た目がきれいでも、苦しい戦いになりやすいのだと思います。

次に見るべきもの

今回の検証でわかったのは、人気手法のコア部分は、少なくとも私が期待していたほど強くはなかった、ということです。

では、株式市場には実際にどんな偏りがあるのか。

短期では、上がっているものを追いかけた方がいいのか。それとも、下がりすぎたものを拾った方がいいのか。

そういう、もっと根本的なところから見ていく必要があります。

株式市場には勝つために利用できるDNAがいくつも存在する。

次はその話に進みます。

人気手法を疑って終わりではなく、では市場のどこに本当の追い風があるのかを探していく。その入口として、この記事を書きました。

もしここまで読んで、少しでも「なるほど」と思ったなら、次の記事もきっと面白く読めると思います。