株式投資の世界では、よくこんな話を聞きます。

「PER15倍が割安の目安」

証券会社の記事や投資本でもよく紹介される考え方です。

一般的には

・PER15倍以下 → 割安株

・PER15倍以上 → 割高株

というイメージがあります。

では本当にそうなのでしょうか?

もしPERという指標が本当に有効なら、

低PER株の方が長期的に高いリターンを出す

はずです。

そこで今回は、日本株でこの仮説をシンプルに検証してみました。

今回の検証ルール

今回のバックテストはとてもシンプルです。

対象市場

TOPIX1000

期間

1999年〜2026年

条件

・黒字企業

・月次リバランス

・各グループ50銘柄

そして銘柄を2つのグループに分けます。

グループ①

PER15倍以下

グループ②

PER15倍より大きい

つまり

低PER株 vs 高PER株

というシンプルな比較です。

テスト対象の銘柄について

今回のテストで使った銘柄についても説明しておきます。

今回のバックテストでは

現在TOPIX1000に採用されている銘柄

を対象にしています。

つまり、現在のTOPIX1000構成銘柄を過去にさかのぼってテストしています。

そのため、このテストには

サバイバーシップバイアス

が含まれています。

つまり、すでに上場廃止になった企業などは含まれていません。

その結果、

・年率リターン

・シャープレシオ

・勝率

などのスタッツは、実際より良く見えている可能性があります。

ただし今回は

同じ銘柄群の中で

低PERグループと高PERグループを比較しています。

そのため、相対的な比較には一定の意味があると考えています。

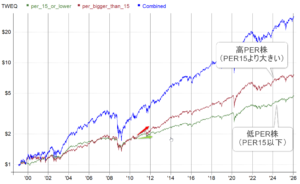

バックテスト結果

結果がこちらです。

緑:PER15倍以下

赤:PER15倍より大きい

今回の記事で一番重要なのは、この資産曲線です。

スタッツの細かい数値よりも、長期の損益グラフを見る方が全体の傾向が分かりやすいからです。

グラフを見ると、今回のテストでは

低PER株のグループが優位

という結果になりました。

つまり、日本株では

「PER15倍以下の株」

が長期的に比較的良いパフォーマンスを示す傾向があるように見えます。

ただし、この結果の解釈には注意が必要

ここで重要なポイントがあります。

今回の結果から

「日本株では低PER株が良い」

と単純に結論づけるのは少し危険かもしれません。

理由の一つは、前回の記事の結果です。

前回、同じテストを米国株で行ったところ、結果はまったく逆でした。

米国株では

高PER株の方が強い

という結果だったのです。

つまり今回の研究では

米国株

高PER株が強い

日本株

低PER株が強い

という対照的な結果になりました。

この違いは非常に興味深いポイントです。

日本株ではバリュー株が再評価されている

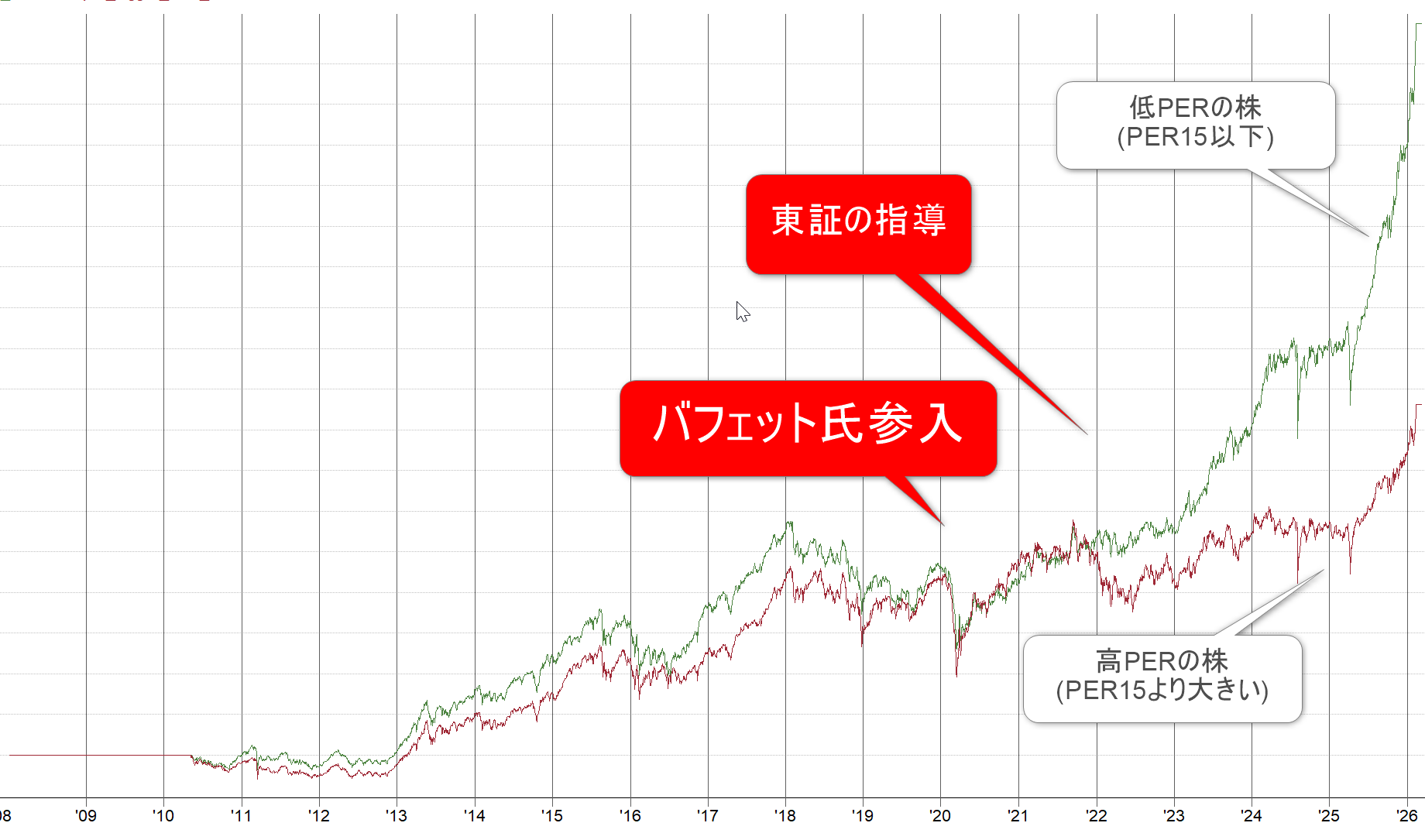

さらに興味深いのは、最近の日本株市場の動きです。

2020年、日本株市場で大きなニュースがありました。

著名な投資家ウォーレン・バフェットが、日本の総合商社に投資したことを発表したのです。

投資対象となったのは、日本を代表する5つの総合商社でした。

伊藤忠商事

三菱商事

三井物産

住友商事

丸紅

バフェットの投資会社バークシャー・ハサウェイは、2020年8月にこれらの企業の株式を購入し、当初はそれぞれ約5%前後を保有しました。

投資額は合計で約60億ドルと報じられています。

その後も保有比率は段階的に引き上げられ、現在ではそれぞれおよそ8〜10%程度まで増加しています。

当時のこれらの企業の特徴は

・PERが10倍前後

・高配当

・安定したキャッシュフロー

といった、典型的な割安株(バリュー株)だったことです。

つまり世界的な投資家が、日本のバリュー株に注目したとも言えます。

さらに2023年には、東京証券取引所が企業に対して

資本コストや株価を意識した経営

を求める改革を進めました。

この流れによって

・自社株買い

・配当の増加

・資本効率の改善

などが進み、日本株のバリュー株が再評価される動きも出ています。

今回のバックテスト結果は、こうした市場の流れともある程度一致しているように見えます。

しかし次の10年は違う可能性もある

ただし、ここで重要なことがあります。

今回の結果から

「日本株では低PER株を買えばいい」

と結論づけるのは、やはり慎重であるべきでしょう。

市場の特徴は、時代によって変わるからです。

例えば米国株では、2010年代以降

・高PERの成長株

・テクノロジー企業

が大きく伸びました。

その結果、PERが高い企業でも大きなリターンを生むケースが増えました。

もし日本市場でも同じような変化が起きれば、

高PER株が強い時代

になる可能性もあります。

実際、市場ではこうした傾向の変化は珍しいことではありません。

ファンダメンタルズデータに基づいた売買ルールに従って投資したとしても、次の10年では真逆の傾向になる、ということは十分に起こり得ます。

そして実際、そういったことは市場ではよく起こります。

PERだけで投資判断するのは危険

なぜこうしたことが起きるのでしょうか。

それは、私たちの投資の結果を最終的に決めるのが、ファンダメンタルズデータの変化ではなく、株価の動きだからです。

どれだけ魅力的なファンダメンタルズのルールを作ったとしても、株価がそれに反応しなければ、投資としては意味がありません。

一方で、株価が強い銘柄、つまり良い銘柄を買っていれば、結果的にその時代に正解となるファンダメンタルズの傾向にも乗ることになります。

つまり、投資の結果を決めるのは、結局のところ株価そのものです。

その意味で、まず重要なのは

株価データの傾向を理解すること

だと感じています。

結局のところ、ファンダメンタルズの指標を一つ取り出して「これが答えだ」と言えるほど、市場は単純ではありません。

株価の動きには、その時々の市場環境やストーリー、そして投資家心理など、様々な要素が複雑に絡み合っています。

そのため、まずは

市場の値動きにはどのような特徴があるのか

を理解することの方が重要だと感じています。

この点については、これまでのバックテストや研究の中でいくつか面白い発見がありました。

そのあたりは、また別の記事で整理していこうと思います。