元々ある程度は勝てるトレード手法に、レラティブストレングスランキングの銘柄選択フィルター組み合わせると、そのパフォーマンスが劇的に改善することが分かっています。

ウィリアム・オニールは1900年代の米国の株式市場における中・長期投資でその方法を実践し、勝てることを確認しました。

僕もレラティブストレングスランキングと自分の手法を組み合わせた方法でそのすばらしい優位性を確認できています。

僕はオニールよりもっと短い保有期間のトレード、具体的には5日と20日ほどで利食いする日足を使ったスイングトレードの戦略とレラティブストレングスランキングフィルターを組み合わせてトレードしています。

まだリアルトレードに移行して3か月ほどですが、バックテストのスタッツは世界最高クラスです。

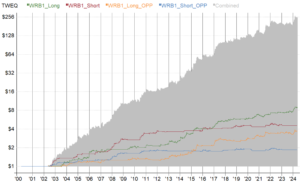

市場:日本株

平均年利40.98%

最大ドローダウン:28.88%

年利/最大ドローダウン:1.42

グレーがトータルの資産曲線。赤緑青黄の4本はロング/ショートそれぞれ長短2つの保有期間で分けた資産曲線。

通常、株式市場ではショートのブレイクアウト手法は安定して勝つことが難しいです。

しかしこの手法においては、ロングも素晴らしく勝てていますが、むしろショートの方が勝てています。(赤ライン)

2000年に1000万円でスタートしていたら、24年間の複利運用で430億円になっています。

ちなみにこの手法は先物市場/米国株/カナダ株/オーストラリア株/FXの全てにおいてバックテストで安定した利益を上げています。

ではこの手法をレラティブストレングスランキングフィルター無しでトレードするとどうなるでしょうか?

平均年利:2.25%

最大ドローダウン:-58.7%

年利/最大ドローダウン:0.04

ロング(買い)は2007年ごろから勝てなくなり、ショート(売り)は一貫して負けています。

お世辞にも良い成績とは言えません。

この手法の売買ルールに「レラティブストレングスランキングの上位5%に入っている銘柄だけ他トレード対象にする」というルールを追加するだけで、先ほどのような世界トップクラスの成績を出す手法に変貌します。

あなたがどんな手法で株をトレードしているのか分からないので一概には言えませんが、もしかするとあなたの手法でも同じような効果を得らえるかもしれません。

元々ある程度は堅牢なトレード手法にレラティブストレングスランキングを使った銘柄フィルターを組み合わせることで株式市場で「けたたましく」勝てる手法に生まれ変わることがある

ということをあなたにお伝えしたかったのです。

あなたが個別株のトレードでもっと勝てるようになりたいと思うなら、レラティブストレングスランキングのデータを使うことが大きなブレイクスルーになるかもしれませんよ、ということです。

そしてウィリアム・オニールがやってたような長期投資(長期トレード)だけではなく、僕が実践しているような数日~1か月程度しかポジションを保有しないスイングトレードにおいてもそれは効果的なのです。

僕のバックテストの結果によると、むしろ短期スイングトレードにおいての方が圧倒的にレラティブストレングスランキングが効果的でした。

要注意!長期トレードではそれだけでは機能しない

ここで一つ重要な注意事項があります。

僕が行ってきたバックテストの結果を基にお話しすると、レラティブストレングスランキングのフィルターを追加するだけで絶大な効果があったのは、数日~長くても数十日間ポジションを保有するスイングトレードにおいてでした。

しかし驚いたことに、数百日~年単位でポジションを保有する長期トレードにおいては目立った効果を得られなかったのです。

「レラティブストレングスランキングが上位というだけで買ってはいけない」とオニール氏はどこかで言っていましたが、その通りのようです。

長期トレードでレラティブストレングスランキングフィルターが機能するのは、ファンダメンタルズ分析と組み合わせた場合だけなのかもしれません。

注意点をまとめます。

個別株の短期のスイングトレードにおいては、僕の知る限りだと、レラティブストレングスランキングフィルターを追加するだけで絶大な効果がある。

しかし保有期間の長い長期トレードはレラティブストレングスランキングフィルターだけを追加しても効果が得られない可能性が高い。

では、長期トレードのためのファンダメンタルズ分析はどうやればよいのでしょうか?

それはまた次回解説します。

日本株と米国株のレラティブストレングスランキングのデータは僕のメルマガ専用サイトで無料で入手できます。興味のある方はメルマガにご登録ください。