先日行った米国株(S&P500採用銘柄)でのRSIの買われすぎ/売られすぎの傾向は、ナスダック100採用銘柄でも同じなのかを追加でバックテストしました。

結論から言うと、ナスダック100においても、S&P500採用銘柄と全く同じで、以下の傾向がありました。

- 5日程度の短期保有であれば、RSIの売られすぎで買う方が圧倒的に有利である

- 長期保有するのであれば、RSIの買われすぎ/売られすぎはあまり関係なく、むしろ買われすぎで買う方が有利な傾向がある

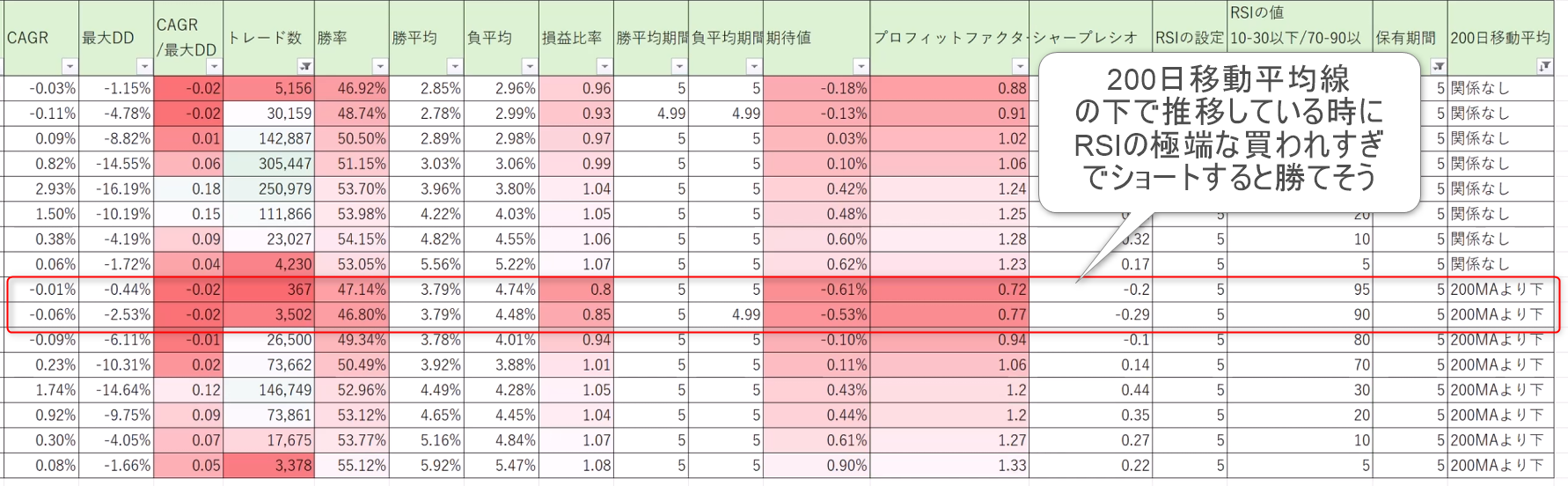

- 200日移動平均線の上で推移している状況においてRSIが売れすぎになっている時に買うと、ものすごく高いパフォーマンスが出る

- 逆に200日移動平均線の下で推移している状況においてRSIの値が極端な買われすぎになっている時にショート(空売り)をすると高いパフォーマンスが得られそうである

ナスダック100(Nasdaq100)指数に採用される銘柄は、主にアメリカのナスダック市場に上場しているテクノロジー関連の大手企業です。この指数には、テクノロジー業界の巨人から、ヘルスケア、消費者サービス、金融技術など、多様なセクターの企業が含まれています。

ナスダック100採用銘柄にはテクノロジー企業が多く含まれており、金融業界以外の会社が中心となっており、それによってテクノロジーとイノベーションに重点を置いた成長性の高い企業群を反映していると言えます。

バックテストの結果の詳細は動画で解説しました。