日本で最も有名な個人投資家、BNF氏。彼の代名詞といえば「25日移動平均線からの乖離を使った逆張り」です。ネットで検索すると、こんな説明があふれています。

「25日移動平均線から○%下がったら買い、乖離率が0%に戻ったら売る」

この記事では、まずBNF氏とは何者か、乖離手法とは具体的に何かを、できるだけ本人の発言に近い資料から丁寧にまとめます。そのうえで、その手法を36年分のデータで、正直にバックテストした結果までをお見せします。この一本で、知りたかったことがひと通り分かるように書きました。

そもそも、BNF氏とは?

BNF氏(本名・小手川隆氏とされます)は、2000年代に活躍した伝説的な個人投資家です。数百万円ほどの資金を、株式の短期売買で数百億円規模にまで増やしたと報じられています。

とくに有名なのが、2005年の「ジェイコム株誤発注事件」。ある証券会社の発注ミスに際して、わずかな時間で莫大な利益を上げたことで、一躍その名が知られました。表舞台にはほとんど出ず、当時の掲示板でのやり取りを通じて、その手法の断片が伝わっています。その中心的な武器の一つが、これから解説する「移動平均乖離率を使った短期の逆張り」でした。

「移動平均乖離率」とは?

まず、指標そのものを説明します。難しくありません。移動平均乖離率とは、現在の株価が、移動平均線からどれだけ離れているかを%で表したものです。BNF氏が使っていたのは、原則として25日単純移動平均線でした。

乖離率(%)=( 終値 ÷ 25日移動平均 − 1 )× 100

たとえば、25日移動平均が1,000円で、株価が800円なら、(800 ÷ 1,000 − 1)× 100 = −20% となります。マイナスが大きいほど「移動平均から下に大きく離れている=売られすぎ」を意味します。この「売られすぎ」を買って、反発を取りにいくのが逆張りです。

よく言われる「BNFの乖離逆張り」

ネット上の解説の多くは、これを次のような単純な機械ルールとして紹介しています。

- 25日線から一定%(−20%など)下がったら買う。

- 乖離率が0%(=移動平均まで戻る)になったら売る。

- 業種ごとに「薬品は−7%、ハイテクは−12%」といった固定の目安を使う。

分かりやすく、真似しやすい。だから広まりました。しかし——ここに大きな落とし穴があります。

しかし、本人はそれを”戒めていた”

本人の発言に近い一次資料(2004〜2005年頃の掲示板投稿のアーカイブや、2006年の雑誌取材記事など)を丁寧に読み直すと、はっきりします。BNF氏は、固定した乖離率だけで機械的に買うことを、明確に戒めていました。

※念のため:BNF氏本人が体系化した公式マニュアルは存在しません。この記事は、できるだけ本人の発言に近い資料に基づいており、ネット上の”又聞き”の解説とは区別しています。

BNF氏が実際にやっていたこと(一次資料からの再構成)

本人の発言から再構成すると、実態は「単純な数字のルール」ではなく、相場・銘柄・その日の動きを見ながら基準を変える、裁量型の短期逆張りでした。順に見ていきます。

① 候補は乖離で絞る。ただし、全銘柄を横並びにしない

大きく下方乖離した銘柄を監視候補に入れますが、単純な全市場ランキングではありません。セクター、大型株か小型株か、低位株か、流動性、そしてその銘柄が普段どの程度乖離するかを区別していました。本人は「乖離率は、どの銘柄も横一列に並べてはいけない」と述べ、同じ業種内でも、乖離しやすい銘柄と、しにくい銘柄を分ける必要がある、としていました。

② 終値で条件を満たしても、即買わない。当日さらに売られるのを待つ

前日までにマイナス乖離が大きい銘柄が、当日も米国株安などでさらに売られた場面で買う——これが本人の説明です。「乖離率が閾値以下になった日の終値で機械的に買う」のとは、別物です。

③ 底打ちを”完全に確認する前”に買う

逆張りを好んだ理由は、順張りでは買いにくい「動き出す前の水準」で買えるからです。「そろそろ底の可能性が高い」「ここから下げても余地は限定的」「反発しなければすぐ撤退できる」という段階で入る、という考えでした。

④ 乖離率だけでなく、複数の材料を見る

本人が挙げた判断材料は、乖離率のほか、相場の雰囲気、出来高、ボリンジャーバンド、米国株や市場全体の下落、その銘柄・セクターの過去の反発のクセなど。指標ひとつで決めていたわけではありません。

⑤ 使っていた乖離率は、相場によって大きく変わる

ここが決定的です。BNF氏が挙げた具体的な数字は、地合いによってまったく違います。

- 2001〜2002年の厳しい下げ相場:安心して買えるのは−35%以上。−35%付近で買い、−15%前後まで戻したら売り、また−30%以上まで下げたら買い直す。0%まで戻るのを待ってはいません。

- 2003〜2004年の強い相場:−15%程度でも反発してしまい、−30%まで乖離する大型株は減った。

つまり「−20%」「−35%」は普遍的な数字ではありません。そのときの相場の基準に合わせて動く数字です。さらに、市場全体に極端な乖離銘柄が大量発生したときは、通常なら買う−25%を見送り、−35〜−65%まで待って買った、ともしています。「−25%だから安い」ではなく「今の相場では、どこからが異常か」を見ていたわけです。

⑥ 利確:0%まで待たない。1〜3日の短期で

想定していた保有は基本的に一泊二日、長くて二泊三日。反発したら短期で売り、移動平均まで完全に戻るのを待つ必要はない、という考えでした。

⑦ 損切り:固定%ではない

「−○%で損切り」という固定ルールは確認できません。「上がりそうになければさっさと損切る」。反発しない・出来高が続かない・市場がさらに崩れる、といった場合も撤退理由になった——つまり価格だけでなく、時間やシナリオでの撤退を使っていたと考えられます。

⑧ そして、逆張り”専門”ではない

BNF氏は逆張りに特化することを勧めていません。下げ相場では逆張り、強い相場では順張り(連れ高)を使い分け、600〜700銘柄を日々観察していた、と報じられています。

「よくある説明」と「実態」の違い(一覧)

| よくある説明 | 実際に近いと考えられること |

|---|---|

| −20〜−35%で買う | 2001〜2002年の特殊な下げ相場での水準。固定値ではない |

| どの銘柄も同じ閾値 | セクター・個別・流動性・市場区分ごとに変える |

| 条件を満たした日の終値で買う | 翌日さらに売られた場面で買うことが多い |

| 0%で必ず売る | −35%→−15%程度の反発で売った例もある |

| 反発するまで持ち続ける | 上がりそうになければ早く損切る(1〜3日の短期) |

| 乖離率だけを見る | 地合い・出来高・ボリンジャー・米国株・セクターも見る |

| 逆張り専門 | 強い相場では順張りも使う |

核心は「数字」ではなく「判断」

まとめると、BNF氏の乖離手法を最も正確に言い表すとこうなります。

25日移動平均から異常に下方乖離した銘柄を、その銘柄・セクター・市場全体の状況と比べて、翌日さらに売られた場面で反発前に買い、1〜3日の反発を取り、ダメならすぐ撤退する——相場に合わせて基準を変える、適応型の短期逆張り。

核心は「−20%」という数字ではなく、「今の地合いでは、どこからが異常な下げなのか」「この銘柄は普段どれくらい動くのか」を、相対的に判断する力にありました。

では、この手法は検証できるのか?(バックテスト)

ここからが私の仕事です。「相場を見て判断する」という部分は、そのままではプログラムにできません。だから私は、彼の”考え方”を、できるだけ忠実に、かつシンプルに機械化することを目指しました。それぞれのルールが、BNF氏のどの考え方に対応しているかを並べます。

| BNF氏の考え方 | 今回の検証ルール |

|---|---|

| 銘柄ごとに「異常な下げ」は違う | 固定の−20%ではなく、その銘柄の過去約1年(250営業日)の乖離率の中で、特に深い部類に入ったときだけ候補にする |

| 地合いで基準を変える(弱い相場は深く待つ) | 株価と株価指数がともに200日線より上(上昇局面)なら下位10%で緩め、どちらかが下(弱い局面)なら下位1%になるまで深く待つ |

| 翌日さらに売られた所で買う | 前日の安値よりさらに下に指値を置き、当日もっと下がったときだけ約定 |

| 反発したら1〜3日の短期で利確/ダメなら撤退 | 短期的な反発(買われすぎ)が出たら利確/3日たっても跳ねなければ撤退/最長でも5日で手仕舞い |

実際に組んだ売買ルール(具体版)

もう少し具体的に、プログラムが何をしているかを書いておきます。

■ 買いの条件

- 各銘柄について、過去約1年(250営業日)の乖離率を並べ、今日の乖離率がその中で「特に深い方」に入っているかを見る。

- その”深さ”の基準は地合いで変える。上昇局面(その銘柄も株価指数も200日線より上)なら、下位10%に入れば候補。弱い局面(どちらかが200日線より下)なら、下位1%になるまで待つ(=もっと深い下げを要求)。

- 候補になったら、翌日、前日の安値よりさらに下(ATRの0.5〜1.5倍下)に買い指値を置く。当日もっと売られて刺さったときだけ買う(「翌日さらに売られた所を買う」の再現)。200日線よりも上にある時はATRの0.5倍下に指値、下にある時はATRの1.5倍下に指値を入れます。(下降トレンド時は当日より大きな下落を要求します)

■ 売りの条件(どれかを満たしたら手仕舞い)

- 短期的に反発して買われすぎになったら利確(2期間RSIが85以上)。

- 買ってから3日たっても含み損なら撤退(跳ねなかった=読み違い)。

- どれにも当たらなくても、最長5日で強制手仕舞い(BNF氏の「長くて2〜3日」に合わせ、短期で回す)。

ポイントは、「その銘柄が普段どれくらい動くか」を基準にしたことです。普段−5%しか下がらない株の−8%と、普段−20%動く株の−8%では、意味がまったく違います。固定の数字で全銘柄を横並びにするのをやめ、「その銘柄にとって異常か」で見る——これがBNF氏の考え方の核心だと捉えました。

ひとつ、正直に断っておきたい ― なぜ日本の手法を「米国株」で検証するのか

ここで、正直に断っておきたいことがあります。

BNF氏が結果を出したのは、日本市場です。この記事を読んでいるあなたも、おそらく日本株を中心に取引しているでしょう。だとすれば、この手法は本来、日本株で検証すべきものです。それが筋です。

ところが——ここに、どうしても避けられない問題があります。逆張り(大きく下がった株を買う手法)を正しく検証するには、倒産・上場廃止でゼロになった株まで含んだデータが絶対に必要です。それが抜けていると、成績は実力以上に良く見えてしまう(「生存者バイアス」。詳しくは後述します)。そして残念ながら、私が入手できる日本株のデータには、この上場廃止銘柄が含まれていません。日本株のデータだけでは、信用できる答えが出せないのです。

一方、米国株には、上場廃止銘柄まで丸ごと含んだ、非常にクリーンなデータが36年分あります。そして「その銘柄にとって異常な下げを買えば反発するか」という問いは、日本でも米国でも成り立つ、市場に共通した現象です。だから今回は——BNF氏の本拠地(日本)そのものではないけれど、この問いに”信用できる答え”を出すために、あえてクリーンな米国株データで検証しました。そのうえで、本命である日本株でも検証し、そこで何が起きるかをお見せします。じつは、その日本株の結果こそが、この記事のもう一つの山場です。

検証の条件(ここを、ごまかさない)

バックテストは、条件を甘くすればいくらでも良く見せられます。だから今回は、逆に厳しくしました。

- 米国の大型株(Russell 1000)、約36年間(1990年〜)。

- 上場廃止になった銘柄も含む、クリーンなデータを使用。

- 手数料とスリッページ(滑り)を差し引く。

- 指値は1ティック抜けないと約定しない(都合よく約定したことにしない)。

結果を、詳しく見ていく(まずはクリーンな米国株)

結果を2つの角度から見ます。①1回1回のトレードに優位性があるか、そして②実際にポートフォリオとして運用したらどうなるか。専門用語は先に説明します。

| 用語 | 意味 |

|---|---|

| 期待値/回 | 1回のトレードで平均何%取れたか。手法の「地力」。 |

| プロフィットファクター(PF) | 総利益 ÷ 総損失。1.0でトントン、大きいほど良い。 |

| 最大ドローダウン | 資産が高値からどれだけ落ち込んだか。小さいほど耐えやすい。 |

| シャープレシオ | 値動きの荒さに対する効率。1.0前後で優秀とされる。 |

角度①:1回のトレードに、優位性はあるか?

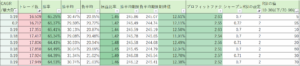

まず、条件に合ったシグナルをすべて機械的に取った場合の、1回あたりの成績です。ここで動かしたのは「何日移動平均線を基準にするか」。この基準線は、入口(この線からの乖離が過去の下位◯%に入ったら買う)の判断に使われます。5日〜50日で変えて、それぞれ集計しました。

| 基準の移動平均線 | 勝率 | 平均勝ち | 平均負け | 期待値/回 | PF |

|---|---|---|---|---|---|

| 5日 | 48.2% | +4.3% | −2.8% | +0.61% | 1.33 |

| 10日 | 49.0% | +4.5% | −2.9% | +0.72% | 1.38 |

| 15日 | 48.2% | +4.5% | −3.0% | +0.62% | 1.29 |

| 20日 | 47.8% | +4.6% | −3.1% | +0.58% | 1.27 |

| 25日 | 47.5% | +4.6% | −3.1% | +0.55% | 1.25 |

| 30日 | 47.2% | +4.7% | −3.2% | +0.52% | 1.24 |

| 40日 | 47.0% | +4.7% | −3.3% | +0.47% | 1.21 |

| 50日 | 46.6% | +4.7% | −3.3% | +0.45% | 1.20 |

※手数料・スリッページ控除後。約4〜7万回のトレード。

- どの基準線でも、優位性はある(PF 1.20〜1.38、すべてプラス)。「その銘柄にとって異常な下げを買う」という発想そのものが効いています。

- そして、はっきりした”山”が短い方(10日線あたり)にある。有名な25日はPF1.25、10日はPF1.38。つまり「25日」は最適ですらなく、もっと短い反転の方が強い。これは「短期の反発は、短い時間軸ほど強い」という金融の常識とも一致します。

- なぜ短い方が良いのか。短い基準線ほど負けが小さく(−2.9%)、勝率もわずかに高い。短期の売られすぎは素早く・小さく反発しますが、長期の売られすぎは”大きな下落の一部”のことがあり、外すと損が大きくなる。だから短い方が効率的なのです。

角度②:実際に運用したら?(33銘柄のポートフォリオ)

次に、1銘柄あたり資金の約3%、最大33銘柄まで同時に持つポートフォリオとして、約36年間回しました。

| 基準の移動平均線 | 年率リターン | 最大ドローダウン | PF | シャープ |

|---|---|---|---|---|

| 5日 | +13.2% | −34.2% | 1.18 | 1.15 |

| 10日 | +14.0% | −24.9% | 1.24 | 1.25 |

| 15日 | +13.0% | −22.5% | 1.21 | 1.22 |

| 20日 | +11.5% | −20.6% | 1.24 | 1.11 |

| 25日 | +10.5% | −23.8% | 1.23 | 1.04 |

| 30日 | +8.4% | −24.1% | 1.19 | 0.87 |

| 40日 | +6.9% | −19.3% | 1.18 | 0.77 |

| 50日 | +6.7% | −21.2% | 1.19 | 0.74 |

※手数料・スリッページ控除後。1990年〜約36年。

- 短い基準線ほど、はっきり良い。年率もシャープも、50日→10日へきれいに上がります。1回の地力の”山”(10日)と完全に一致。

- 最良は10日:年率+14.0%、シャープ1.25、最大ドローダウン−25%。36年・コスト後・上場廃止込みでシャープ1.25は、正直に言って「地味」ではなく「堅実に良い」水準です。

- 一方で、有名な25日は明確に劣る(年率10.5%・シャープ1.04)。ここでも「25日は最適ではない」が確認できます。

- ただし5日は罠:シャープは高い(1.15)ものの、最大ドローダウンが−34%に膨らみます。10〜15日が実用的な最良帯です。

正直な注意書き

- 1回1回の”地力”(PF約1.24)は、依然として地味です。良いシャープは「短い基準線の妙味 × 33銘柄の分散」の合わせ技であって、1回の必勝法があるわけではありません。

- 「10日が最良」は、あくまで過去データで一番良かった設定です。将来も同じ数字が出る保証ではありません。堅い言い方は「短い方が一貫して良い」まで。

- 逆張りは暴落時にいっせいに発動し、いっせいに含み損を抱えます。実際の最悪期は、この−25%より深くなる可能性があります。

本命の日本株では、どうだったか ― ここで、データが嘘をつく

さて、いよいよBNF氏の本拠地・日本株です。先ほど「日本株のデータには上場廃止銘柄が含まれていない」と書きました。その問題が、ここではっきり牙をむきます。同じ手法を、同じ条件(基準25日線)で、日本株と米国株で並べます。

| 日本株 (現存銘柄のみ) |

米国株 (上場廃止も含む) |

|

|---|---|---|

| 【1回の地力】期待値/回 | +0.7% | +0.6% |

| 【1回の地力】PF | 1.36 | 1.25 |

| 【実運用】年率リターン | +1.9% | +10.5% |

| 【実運用】シャープ | 0.25 | 1.04 |

※基準25日線でそろえて比較。

不思議な結果です。1回1回の”地力”では、日本株の方が良く見える。ところが、実際に33銘柄のポートフォリオとして運用すると、日本株はほとんど利益が残らない。米国株が年率10.5%・シャープ1.04なのに対し、日本株は年率1.9%・シャープ0.25しかありません。この”2つの顔”には、それぞれ理由があります。

なぜ「1回の地力」は日本の方が良く見えるのか? ← 生存者バイアス

日本株の逆張りは「大きく下がった株を買う」手法です。大きく下がる株の中には、そのまま倒産・上場廃止でゼロになったものも含まれます。逆張りは、まさにそういう”落ちていく株”を、下げの途中で買ってしまう手法です。もし、その後ゼロになって消えた銘柄がデータから抜けていれば、戦略の最悪の負けが、まるごと帳簿から消えることになる。当然、成績は実力以上に良く見えます。これが「生存者バイアス」です。

つまり、この日本株の「期待値+0.7%・PF1.36」という数字は、日本が優れている証拠ではなく、「消えた銘柄の跡」にすぎません。これこそ、私が米国株で「上場廃止銘柄を含むデータ」に強くこだわった理由です。

なぜ「実運用」では日本が崩れ落ちるのか? ← 分散が効かない

さらに重要なのがこちらです。その”良く見える”はずの日本株が、いざ33銘柄のポートフォリオを組むと、シャープ0.25まで崩れ落ちる。理由は、主に次のようなものです。

- 分散が効きにくい。米国のように、多数の独立した銘柄でリスクを打ち消し合う、ということが日本市場では難しく、値動きが揃いやすい。逆張りは「暴落した銘柄をいっせいに買う」手法なので、日本ではそれらが同時に沈み、分散のクッションが効かないのです。

- 米国向けの”調律”が、そのまま効かない。今回、候補が多すぎる日には「値動きの荒い銘柄」を優先する設計にしていますが、これは米国では有効でも、日本では逆効果でした。米国で見えた「短い基準線ほど良い」というきれいな傾向も、日本の運用版では現れませんでした。

=ある市場で作った仕組みを、別の市場にそのまま持ち込んでも、同じようには効かない。これは、システムトレードで最も見落とされがちな落とし穴の一つです。

では、日本株では本当はどうなのか? ← 正直、断定できない

ここは、正直に線を引きます。データが汚れている以上、「日本株で本当はどうなのか」を、私は断定できません。1回の地力は生存者バイアスで水増しされ、運用版は(その水増しがあってなお)ほとんど利益が残らない。都合の良い方向にも悪い方向にも、この数字は信用できないのです。ただ一つ確かに言えるのは、都合の良い下駄を履かせてなお、運用に落とすとこの程度だ、ということです。

そして——これこそが、私がわざわざクリーンな米国株データで検証した理由です。本拠地・日本の答えを、汚れたデータで水増しして「効きます!」と言うことも、逆に切り捨てて「効きません」と言うことも、どちらも不誠実です。だから私は、信用できる米国株で「核となる考え方が本物か」を確かめ、日本株はあえて”データの怖さを見せる教材”として、そのまま正直に出しました。数字は、都合の良いところだけ見せれば、いくらでも嘘をつけるのですから。

そもそも、この手法に合理性はあるのか?

「急落後の短期反発」には、実は理屈があります。パニック売り、追証による強制決済、一時的な売り注文の偏り、行き過ぎ(オーバーリアクション)——こうした要因で価格が実態より下げすぎたとき、反動で戻りやすくなる。この「短期リバーサル」は、学術研究でもある程度確認されている現象です。

ただし、大きく下げた株がすべて”行き過ぎ”とは限りません。倒産や業績の恒久的な悪化による下げは、そのまま戻ってきません。「乖離が大きい=必ず平均に戻る」ではないのです。今回、上場廃止銘柄を含めて検証したのは、まさにこの”戻らなかった株”を逃げずに数えるためでした。

結論:この検証で、言えること・言えないこと

言えないこと:これでBNF氏の手法を完全に解明した、とは言いません。今回のルールは、彼の”考え方”をシンプルに近似したものにすぎず、出来高やボリンジャーバンド、その場の裁量は入っていません。また、これは現代の市場での検証であり、彼が戦った2000年代の相場そのものではありません。あくまで一つの参考です。

そして——BNF氏の本拠地である日本株での”本当の成績”は、信用できるデータが手に入らないため、断定できません。今回クリーンな米国株で検証したのは、この核となる考え方に、まず”信用できる答え”を出すためでした。

言えること:いくつか、はっきりしました。

- 「その銘柄にとって異常な下げを買う」という機械的な核は、それ自体が本物の優位性を持つ。厳しい条件(コスト・上場廃止込み・36年)を全部かぶせても生き残り、最良点では堅実に良い成績(シャープ1.25)になりました。

- 世間の「−20%・25日」という数字への執着は、的外れ。25日は最適ですらなく、もっと短い(10日あたりの)反転の方が強い。

- そして、データが汚れていれば、数字は平気で嘘をつく。本拠地・日本株での検証は、上場廃止銘柄の抜けた”生存者バイアス”が、いかに成績を水増しするか——その生きた見本になりました。だからこそ、クリーンなデータが命なのです。

そして最後に——この「堅実に良い」機械的な核でさえ、BNF氏の伝説的なリターンには、まったく届きません。

機械化できる部分(=その銘柄の異常な下げを、地合いに応じて買う)は、確かに本物のエッジだった。だが、それだけでは”堅実”止まり。BNF氏を伝説にした残りの差は、機械化できなかった部分——相場を読み、どこからが異常かを、その場で判断する力にあった。指標や数字は、土台ではあっても、頂点ではなかったのです。

言い換えれば——あなたがBNF氏でなくても、機械的な核だけで「堅実に良い」逆張りは組める。でも、そこから先の”伝説”の領域は、数字ではなく、判断の世界にあった。今回の検証は、その境界線を、正直に描いたものです。

今回の検証は、いったんここで一区切りです。長い記事を最後まで読んでくださって、ありがとうございました。

サンチャゴ