ボリンジャーバンドの逆張り手法は、その効果について多くのトレーダーが議論しています。この記事では、逆張り手法が実際に利益をもたらすのか、そしてブレイクアウト手法と組み合わせた際の潜在的なメリットについて掘り下げます。

前の記事ではボリンジャーバンドの基礎知識とブレイクアウト手法のバックテストをしましたが、今回はその続きとしてボリンジャーバンドを使った逆張り手法をバックテストします。

ボリンジャーバンドの逆張り手法を追加するための研究の背景と目的

もし安定して勝てるボリンジャーバンドの逆張り手法を見つけることができれば、ブレイクアウト手法との組み合わせによる相関性の低下とそれによるポートフォリオの多様化を実現することができると思われます。その目的を達成するためにボリンジャーバンドを使った勝てる逆張り手法を見つけたいと思います。

ボリンジャーバンド逆張り手法のバックテストの方法論

次に、バックテストの範囲と方法について説明し、検証した市場と期間を紹介します。

バックテストはできる限り広範囲に行いました。

対象の市場としては、先物24銘柄、FXの全通貨ペア、個別株としては米国のS&P500の採用銘柄を選択しました。

個別株ではサバイバーシップバイアスを排除するため、S&P500に採用されたことのある銘柄を、採用されている期間だけバックテストに含めました。

売買ルールはできる限りシンプルなものを選択しました。基本的にはボリンジャーバンドにタッチしたら逆張りでエントリーし、移動平均線(ボリバンの真ん中のライン)で利食いする、といったものです。ごくごく一般的な平均回帰の戦略です。

そこにスクイーズとエクスパンションの考え方を考慮したフィルターを追加したバージョンもバックテストしました。

ボリンジャーバンドの基本解説のページでも解説しましたが、ボリンジャーバンドは収縮(スクイーズ)と拡張(エクスパンション)を交互に繰り返していくという性質があります。

だとすると、すでに拡張(エクスパンション)していることを逆張り手法のエントリーセットアップの条件に加えることで、次に来る収縮(スクイーズ)つまりレンジ相場を捉えることができ、逆張り手法でより安定した利益を得られるかもしれません。そのあたりもこのページで行うバックテストで明らかにします。

ボリンジャーバンド逆張り手法のバックテスト結果の詳細

結論から言いましょう。ボリンジャーバンドの逆張り手法のバックテスト結果から分かったことは、限定的だがうまくいくということです。

ボリンジャーバンドを使ったシンプルな逆張りシステムが全ての市場で一貫して利益を生み出すわけではありませんでした。

しかし特に株式市場においては、特定のフィルターを適用することで安定した利益を得られそうであることが分かりました。

それでは、ひとつひとつ見ていきましょう。

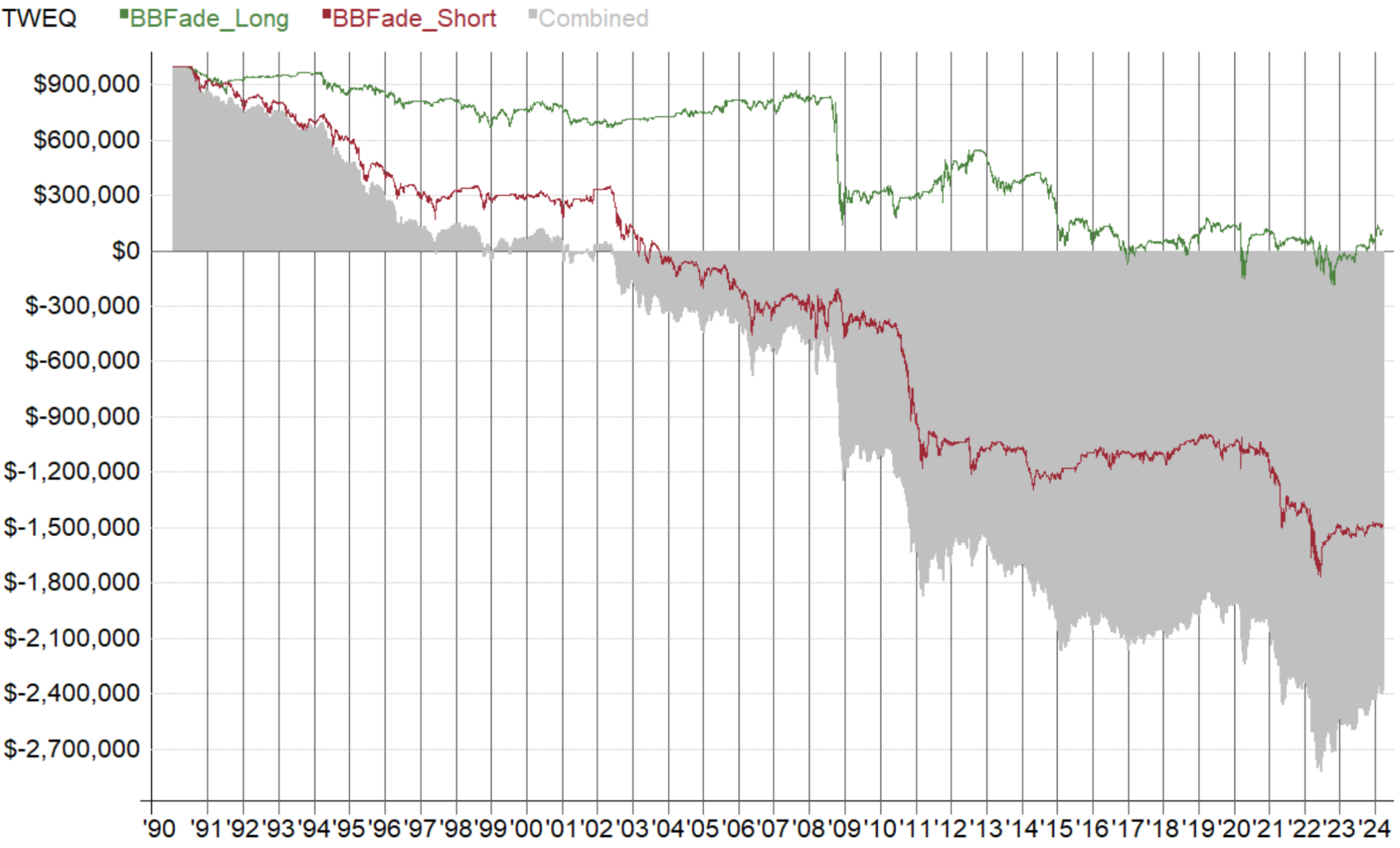

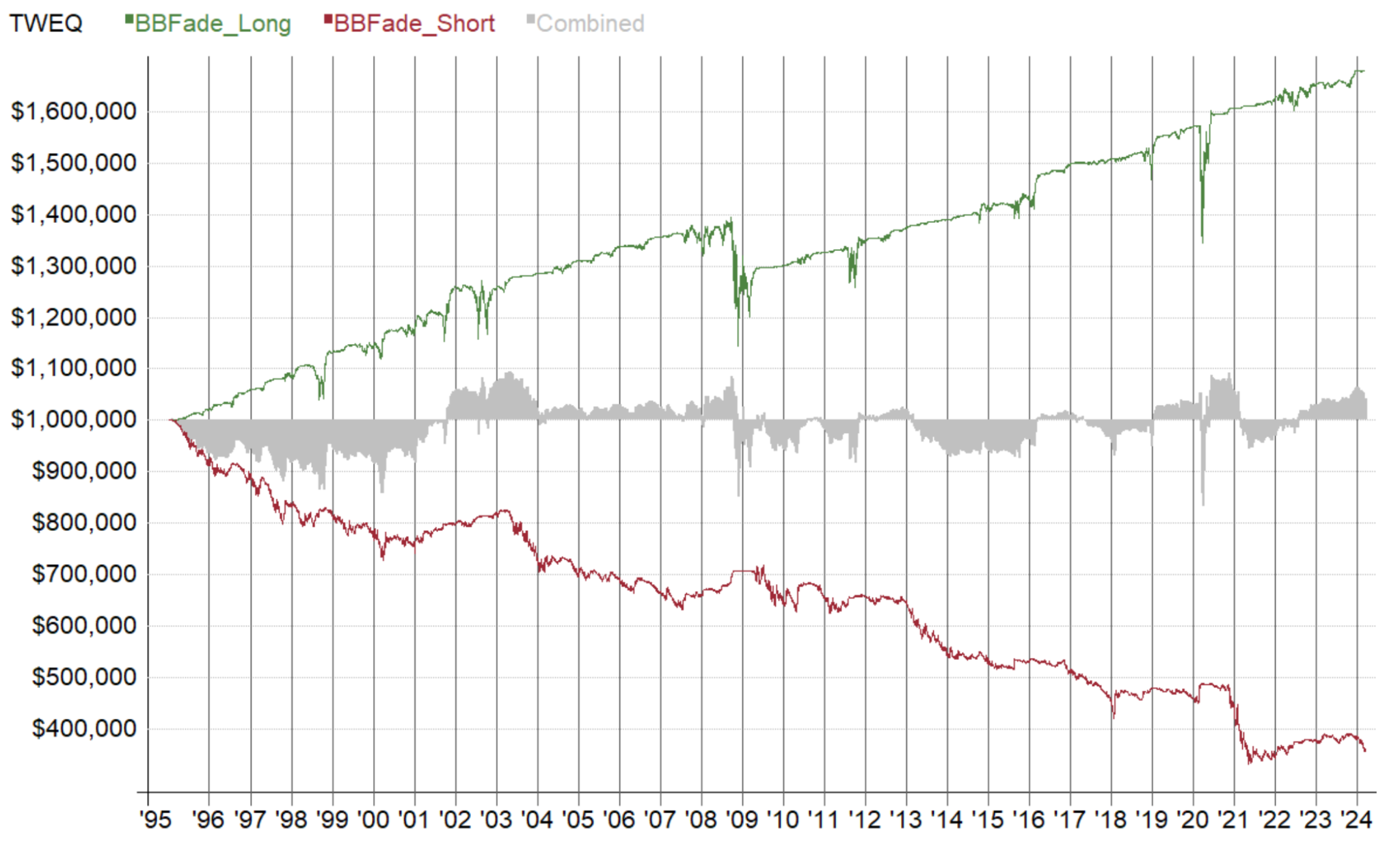

ボリンジャーバンド逆張り手法(シンプル版)- 先物市場でのバックテスト結果

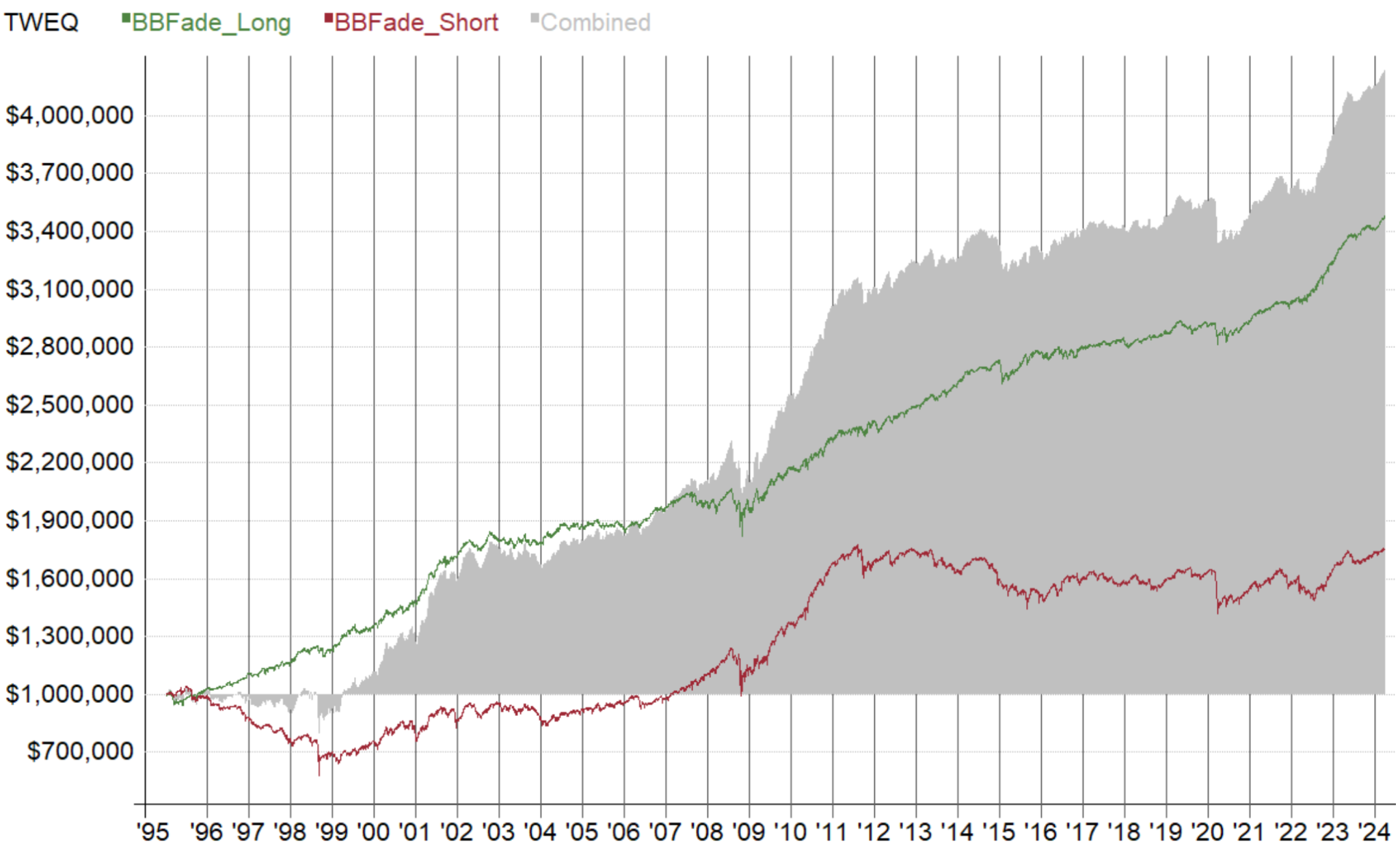

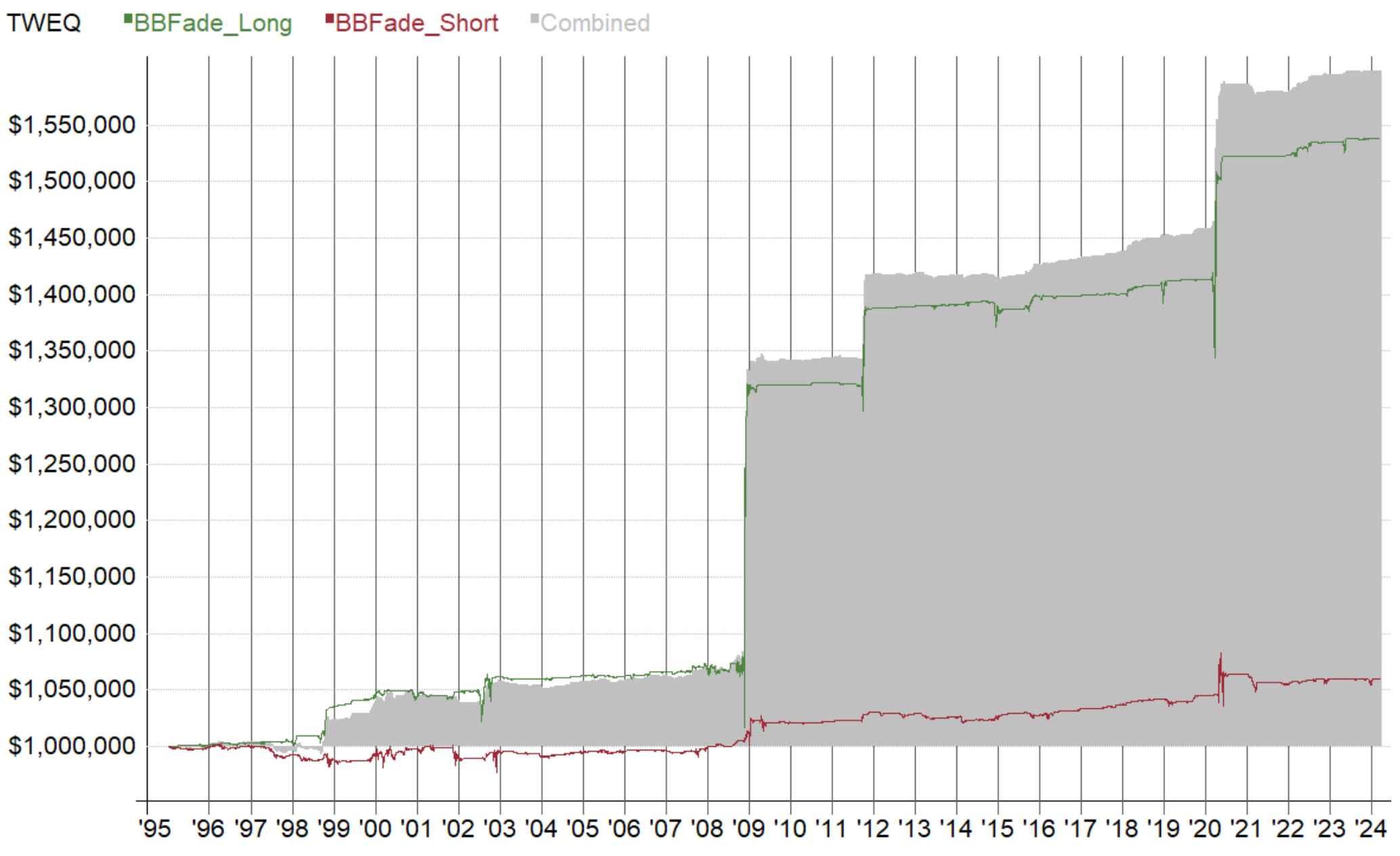

緑がロング、赤がショート、グレーが合計。

完全に右肩下がりの資産曲線です。

設定によっては勝てるかもしれないので、ボリンジャーバンドの設定を様々に動かして最適化をしてみます。

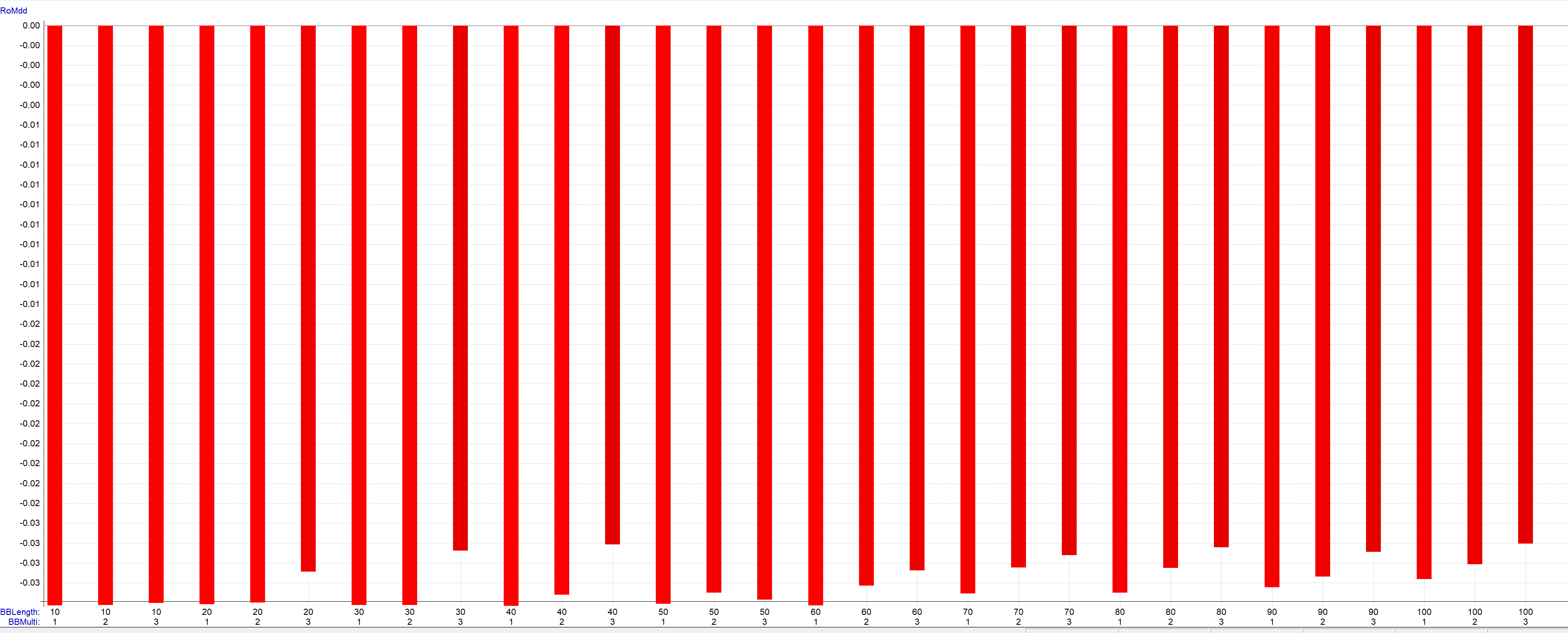

横軸がボリンジャーバンドの設定の組み合わせ、縦軸が年利/最大ドローダウン比率です。

ボリンジャーバンドの全ての設定の組み合わせでマイナスになっています。

先物市場ではボリンジャーバンドの逆張り手法は機能しないようです。

FXではどうでしょうか?

ボリンジャーバンド逆張り手法(シンプル版)- FX全銘柄でのバックテスト結果

【お詫び】FXのバックテスト結果を2024年3月26日に修正しました。データベンダーからインポートした銘柄リストに偏りがあったため、バックテストの結果にも偏りが生じていました。現在は適切な銘柄リストに基づいたバックテスト結果に修正されております。

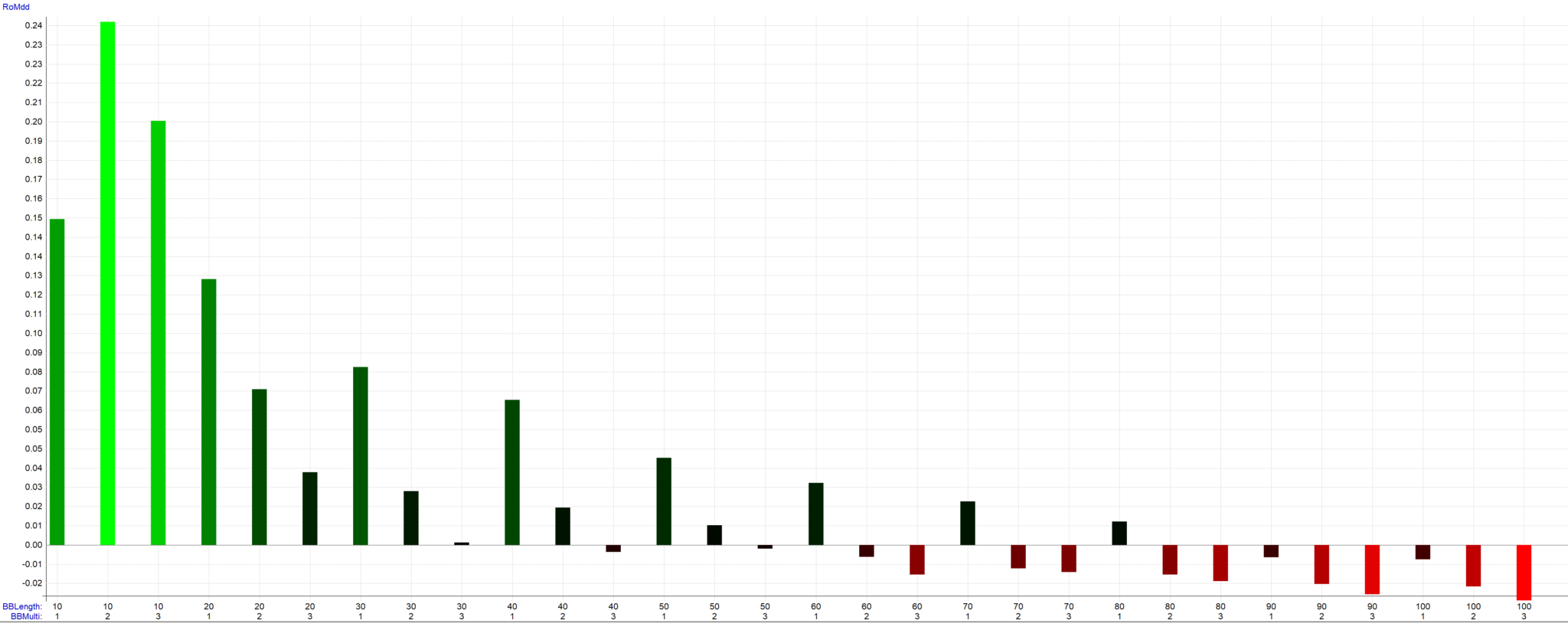

まずは、ぼりんじゃーバンドの様々な設定の組み合わせで勝てているかをざっと見てみましょう。

ざっと見ると半分程度の設定の組み合わせで勝てているようです。

傾向としては、ぼりんじゃーバンドの期間設定が10~40ぐらいの短い設定では勝てていて、100など長い設定になると負けています。

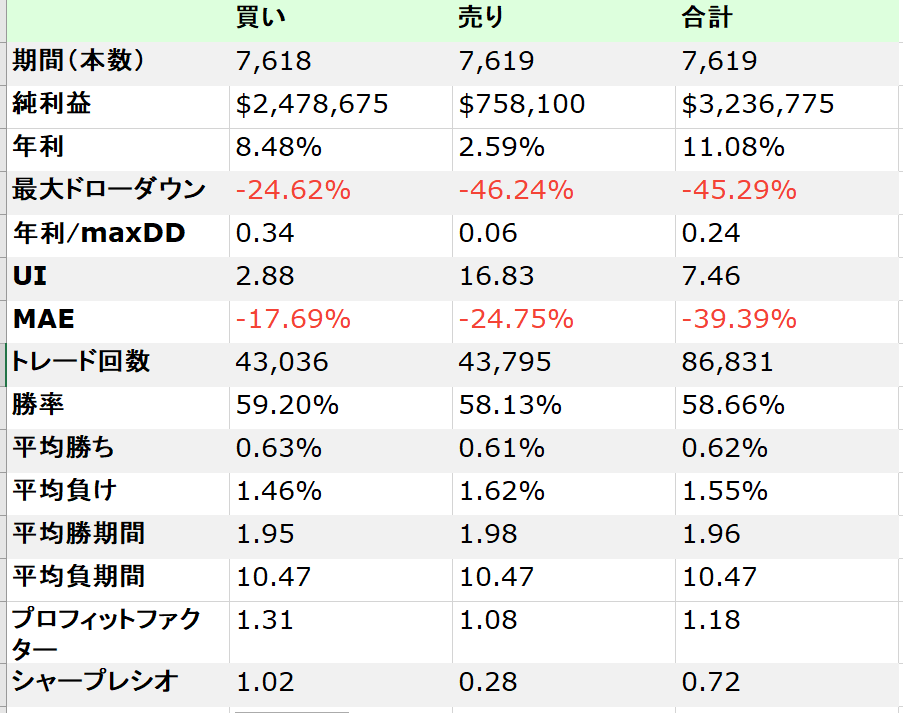

一番良さそうな設定の組み合わせ10-2を詳しく見てみましょう。

かなり良い数字です。

FX市場でボリンジャーバンドを使った逆張り手法は機能するようです。

ただ、落とし穴があって、1トレード最大負(MAE)が-39.39%もあることです。

それは損切り注文を入れないシステムであることが原因です。

実際に運用しようと思うのであれば損切り注文を入れる手法に改良しなくてはいけないのですが、それをやるとこの手の手法は一気にパフォーマンスが落ちます。その話はまた別の機会に…

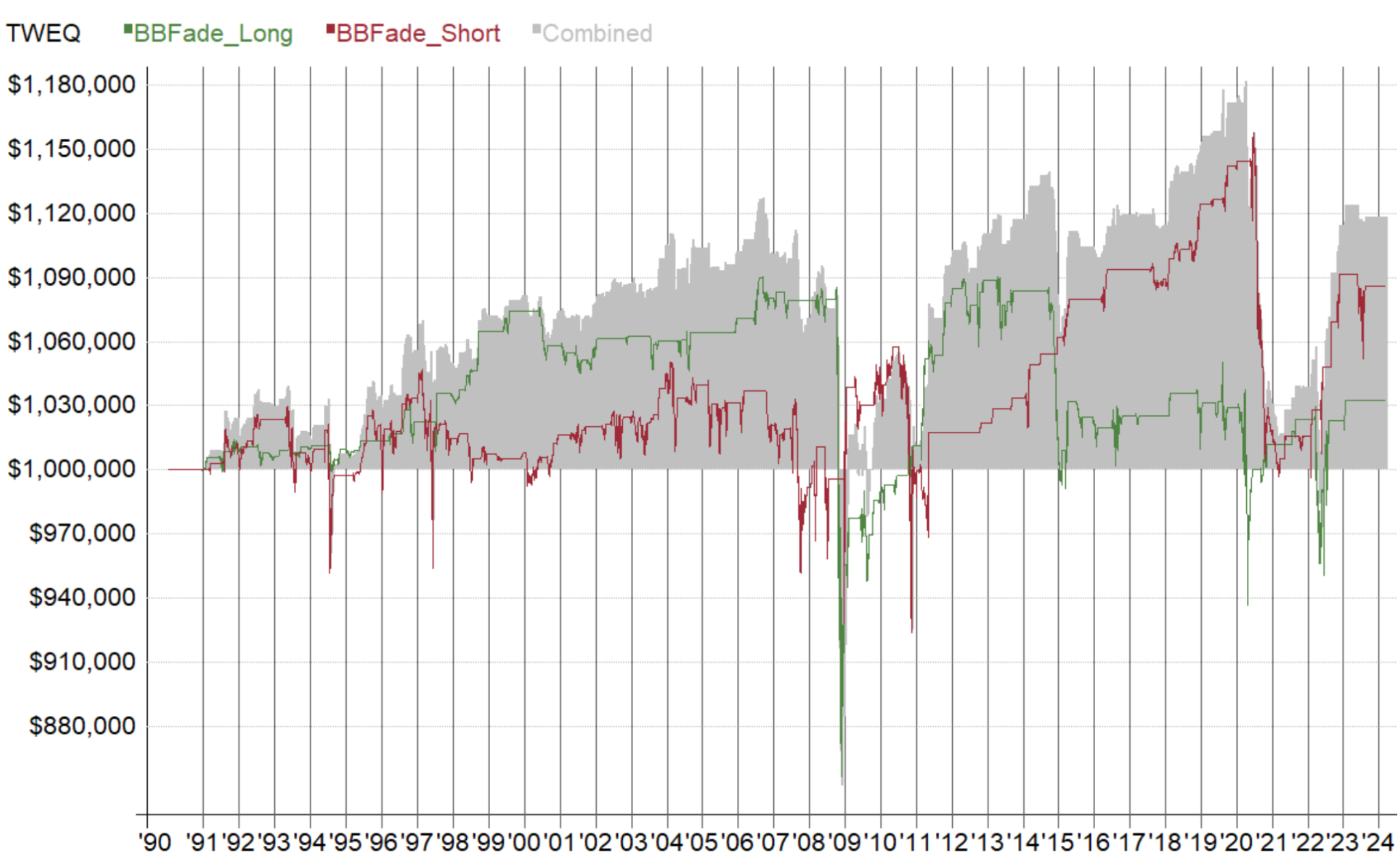

ボリンジャーバンド逆張り手法(シンプル版)- S&P500(個別株)でのバックテスト結果

株のバックテストは銘柄数が多く時間がかかるため、標準偏差の設定1(1σ)を省きました。2σと3σのみのテストとしました。

移動平均線の設定が100で標準偏差の設定が3σの組み合わせだけがプラスで、それ以外はすべてマイナスになりました。

その勝てている設定の資産曲線はこちらです↓

買い(緑)はきれいに上昇していますが、売り(赤)は一方的に負けています。トータル(グレー)はほんの少しプラスになっているだけです。

他の設定の組み合わせでも同じ傾向でしたが、これ以外の設定は全てトータルがマイナスになりました。

株のボリンジャーバンド逆張りシステムの買いのみをやるのはありでしょうか?

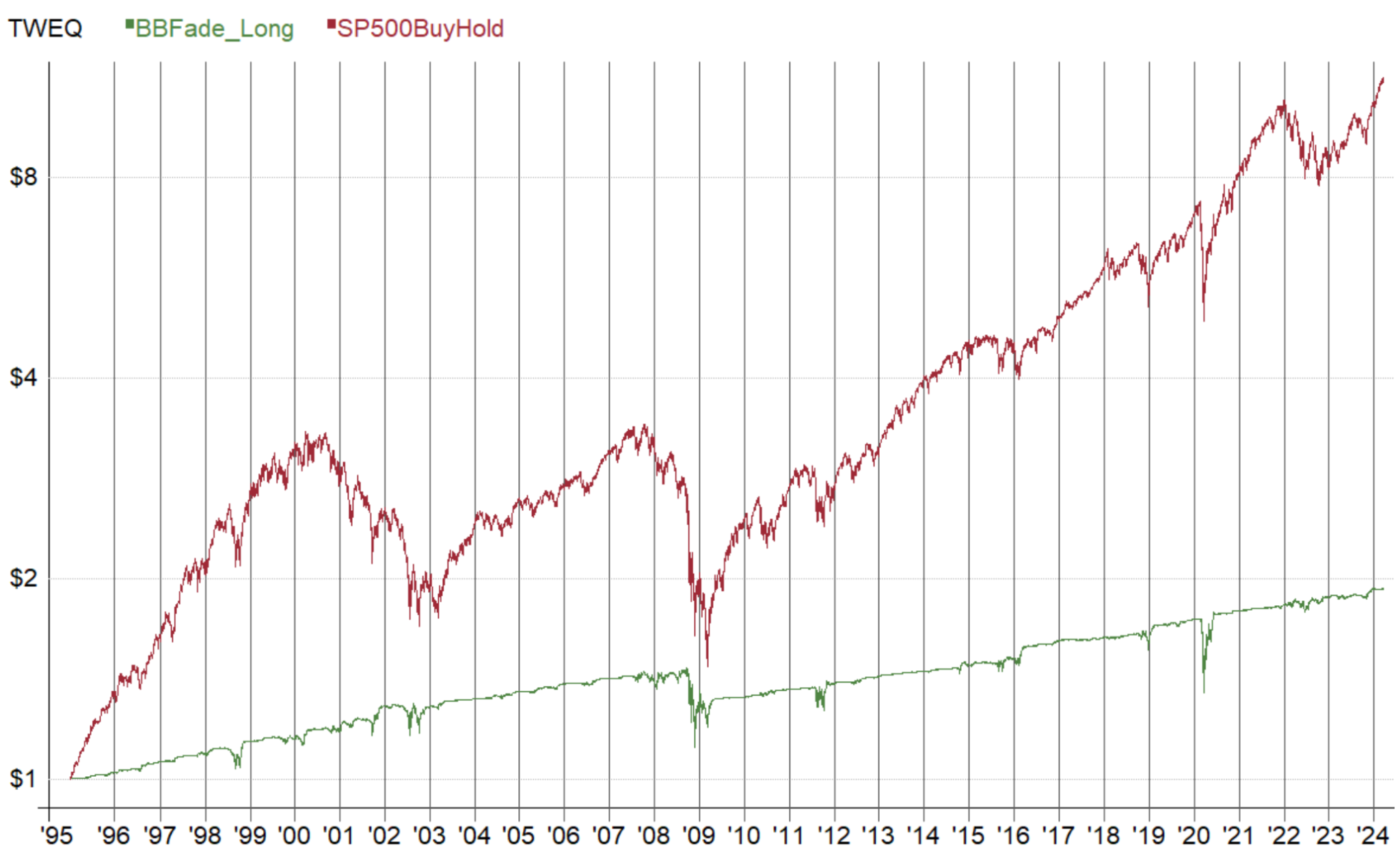

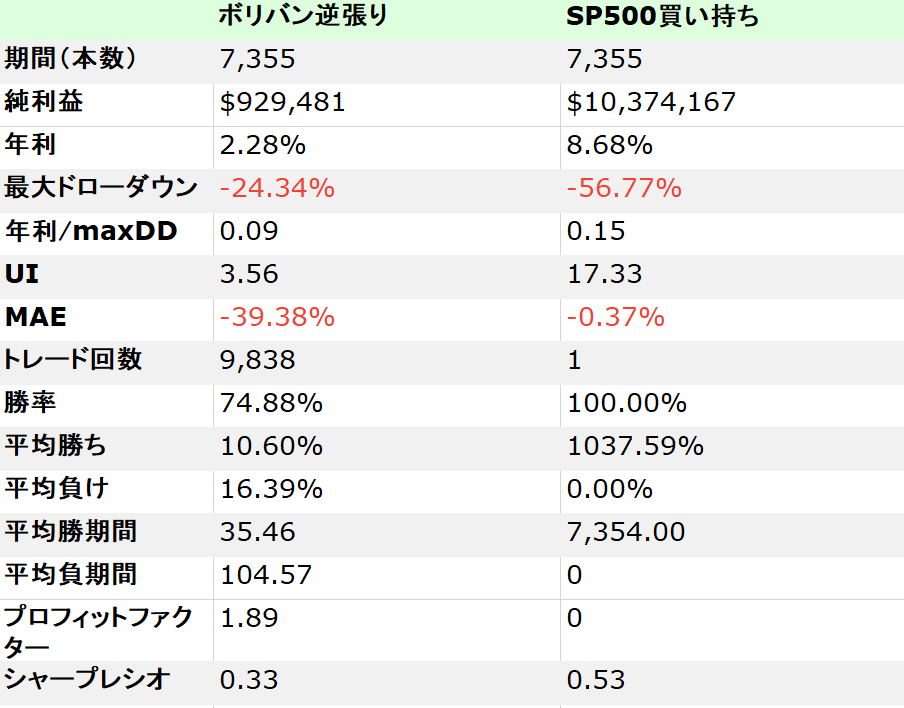

S&P500の買い持ちとボリンジャーバンドの逆張り手法(買いのみ)を比較してみましょう。

赤がS&P500の買い持ち、緑がボリンジャーバンド逆張り手法の買いのみの資産曲線です。

買い持ちと比較してドローダウンを57%減らすことに成功していますが、リターンも74%ほど減っています。苦労してこのシステムの運用で9838回もトレードするより、買い持ちしている方が良いですね。

ボリンジャーバンドの逆張り手法にエクスパンションフィルターを追加

ボリンジャーバンドのシンプルな逆張り手法はどの市場でもよい結果が出ませんでした。ほぼ一貫して負けています。

では、売買条件にちょっとしたフィルターをかけるのはどうでしょうか。

いろいろなフィルター条件が考えられますが、まず思いつくのはボリンジャーバンドのエクスパンションとスクイーズの考え方です。(こちらの記事を参照)

ボリンジャーバンドがエクスパンション(拡張)している場合にだけ逆張りエントリーを行うというフィルターを追加してバックテストをやり直してみました。

逆張り手法はボリンジャーバンドがすでにエクスパンション(拡大)している時に有効である、という仮説があるからです。

ボリンジャーバンド逆張り手法(エクスパンションフィルターあり)- 先物市場でのバックテスト結果

エクスパンションフィルター無しの場合よりもかなり改善しています。

全く安定感はありませんが、トータルではプラスになっているのが分かります。

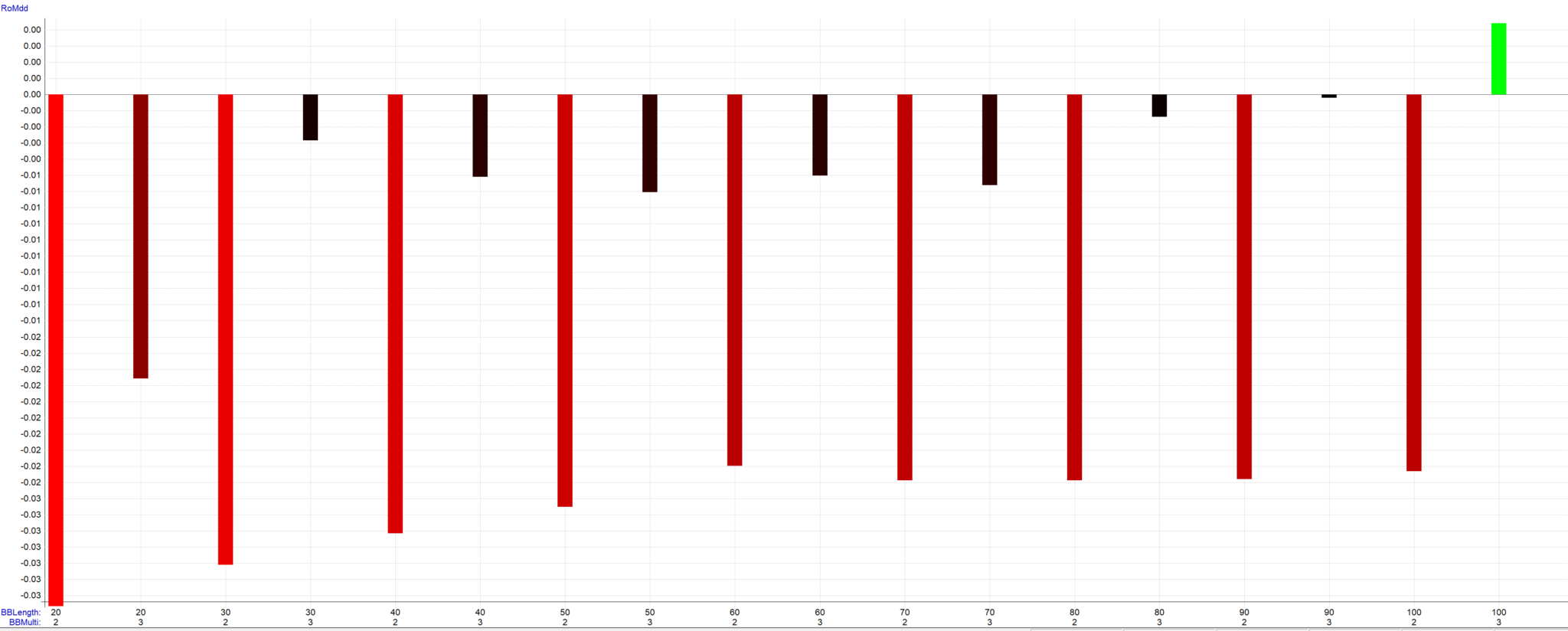

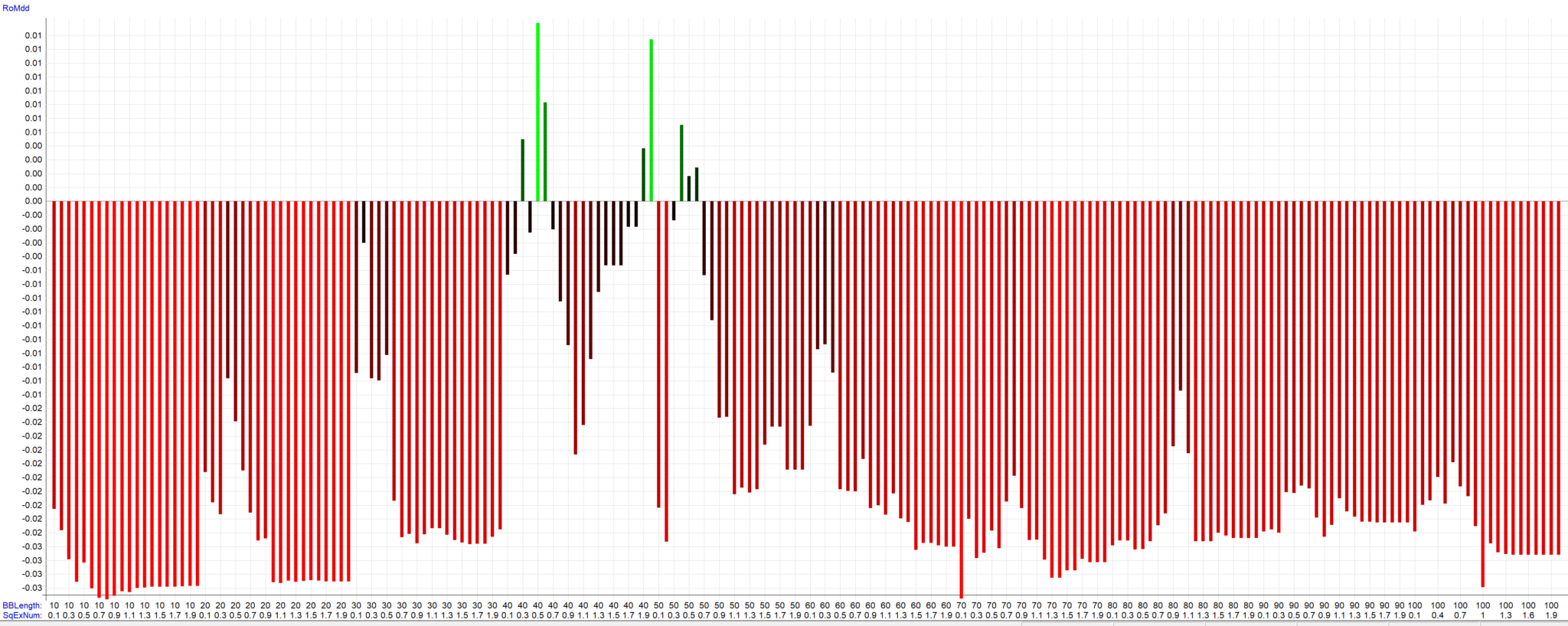

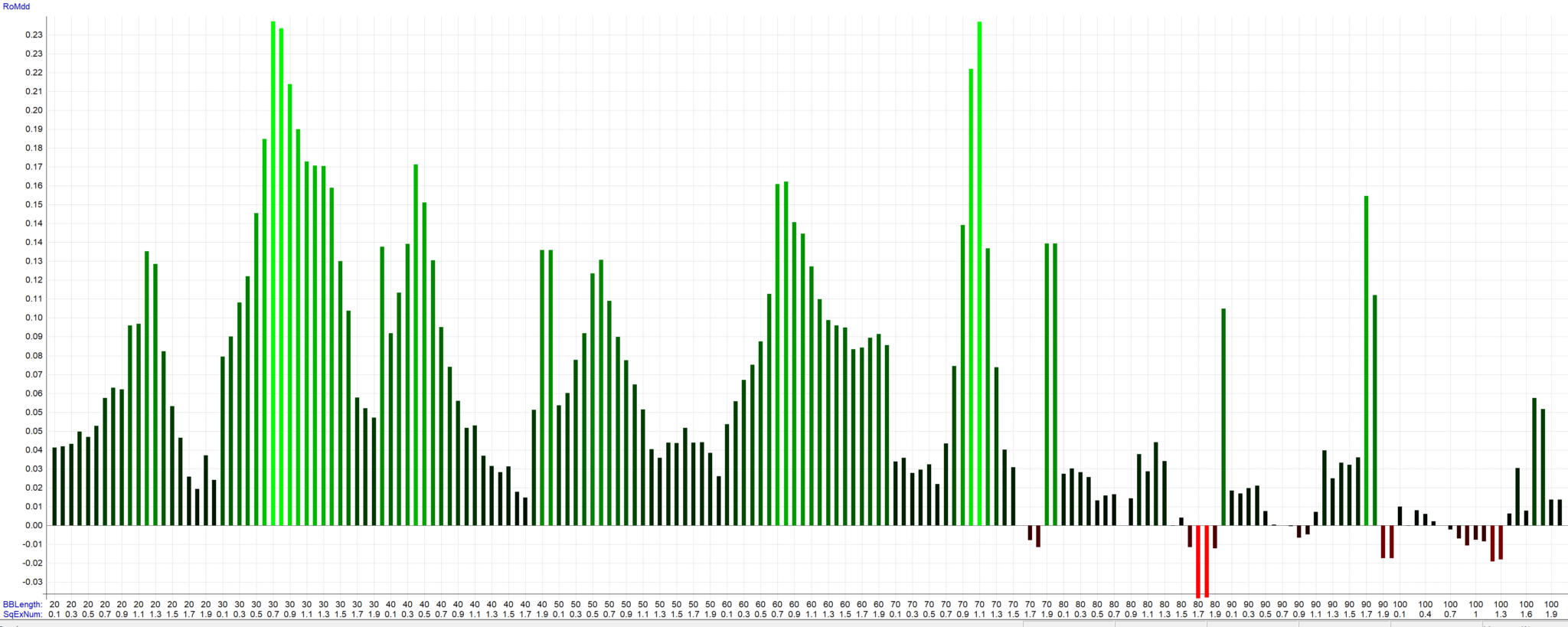

ボリンジャーバンドの設定や、エクスパンション(拡張)の度合いの設定の組み合わせをいろいろと試してみます。最適化のグラフを作ってみました。

横軸がボリンジャーバンドとエクスパンションフィルターの設定値の組み合わせ、縦軸が年利/最大ドローダウン比率です。

年利/最大ドローダウンがゼロラインを超えている緑の棒グラフの部分が勝てる設定の組み合わせとなります。

ほとんどの設定でマイナスとなり、ごく一部の設定でのみプラスになっているのが分かります。

先ほどのプラスの資産曲線は、たまたまプラスになる設定の組み合わせを選択していたに過ぎなかったようです。

とはいえ、勝てる設定の組み合わせが見つかったので、フィルター無しの場合よりは進化したのは確かです。

先物市場はフィルターを追加してもいまいちでしたが、FX市場ではどうでしょうか?

ボリンジャーバンド逆張り手法(エクスパンションフィルターあり)- FX市場でのバックテスト結果

FX全銘柄でもエクスパンションフィルターありのボリバン逆張り手法のバックテストをしておきましょう。

最適化グラフから見てみます。

多くの設定でプラスになっているようです。

横軸のBBLengthはボリンジャーバンドの本数設定。

SqExNumの数値はエクスパンションしている度合いの条件の厳しさの設定です。

短期間のボリンジャーバンドの値幅の平均値 > 長期間のボリンジャーバンドの値幅の平均値 × (1 + SqExNum)

という条件付けです。SqExNumの数値が大きくなればなるほど、短期間のボリンジャーバンドの値幅の平均値が過去と比較して広がっていることが求められます。

その中でも一番良さそうな設定での資産曲線はこちらです。

ボリンジャーバンドの設定10-1σです。

なかなか良い感じです。

これをベースにFXの逆張りシステムを作ることができるかもしれません。

ボリンジャーバンド逆張り手法(エクスパンションフィルターあり)- S&P500(個別株)でのバックテスト結果

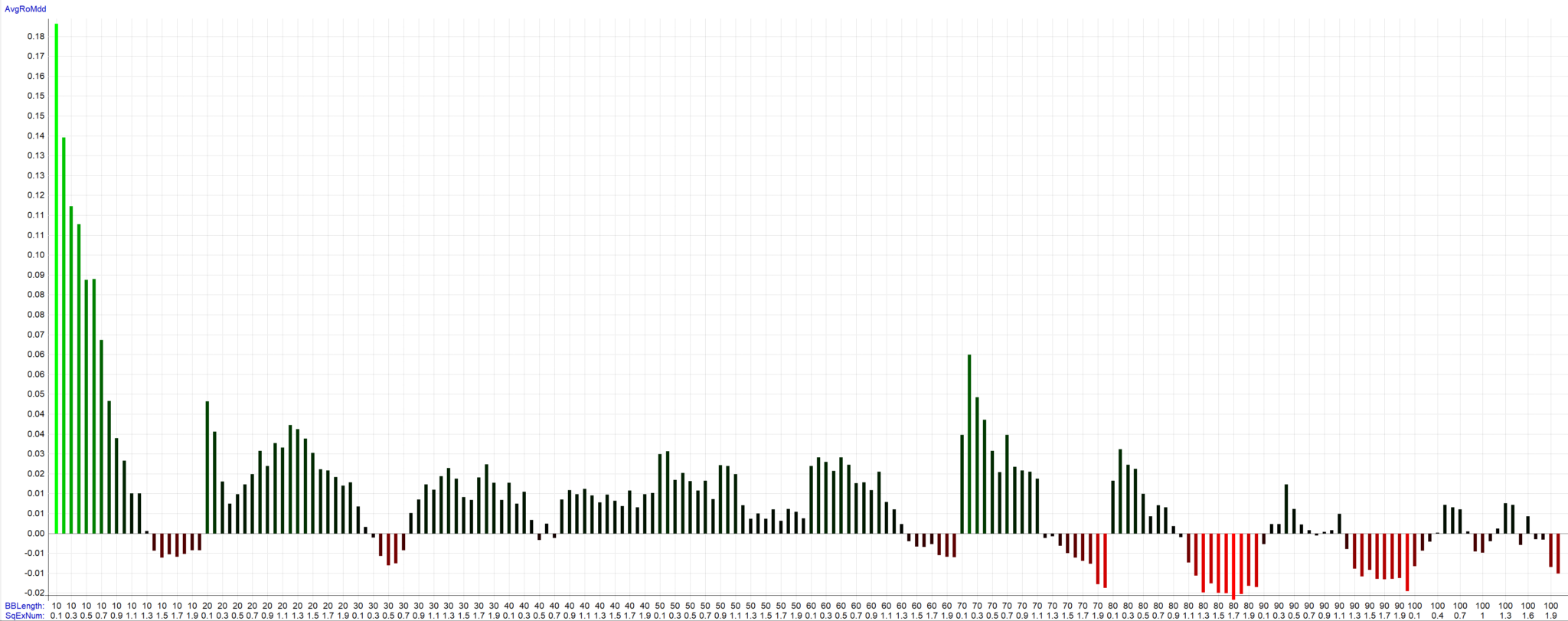

S&P500に採用されている個別株銘柄でもエクスパンションフィルターありのボリバン逆張り手法のバックテストをしておきましょう。

ボリンジャーバンドの設定とエクスパンションフィルターの設定の最適化グラフから見てみます。

驚いたことに、株ではほとんどの設定値で利益になることが分かりました。

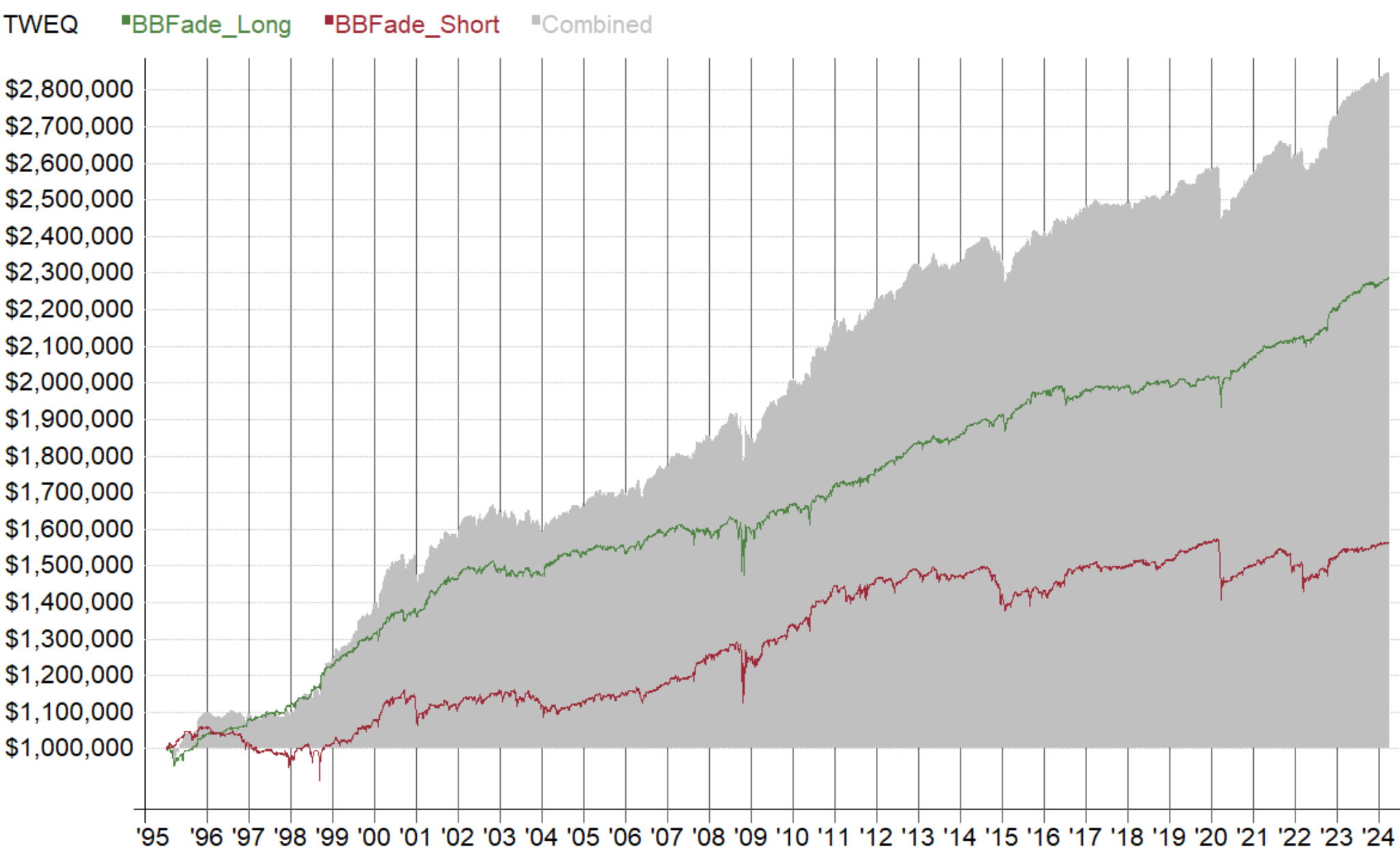

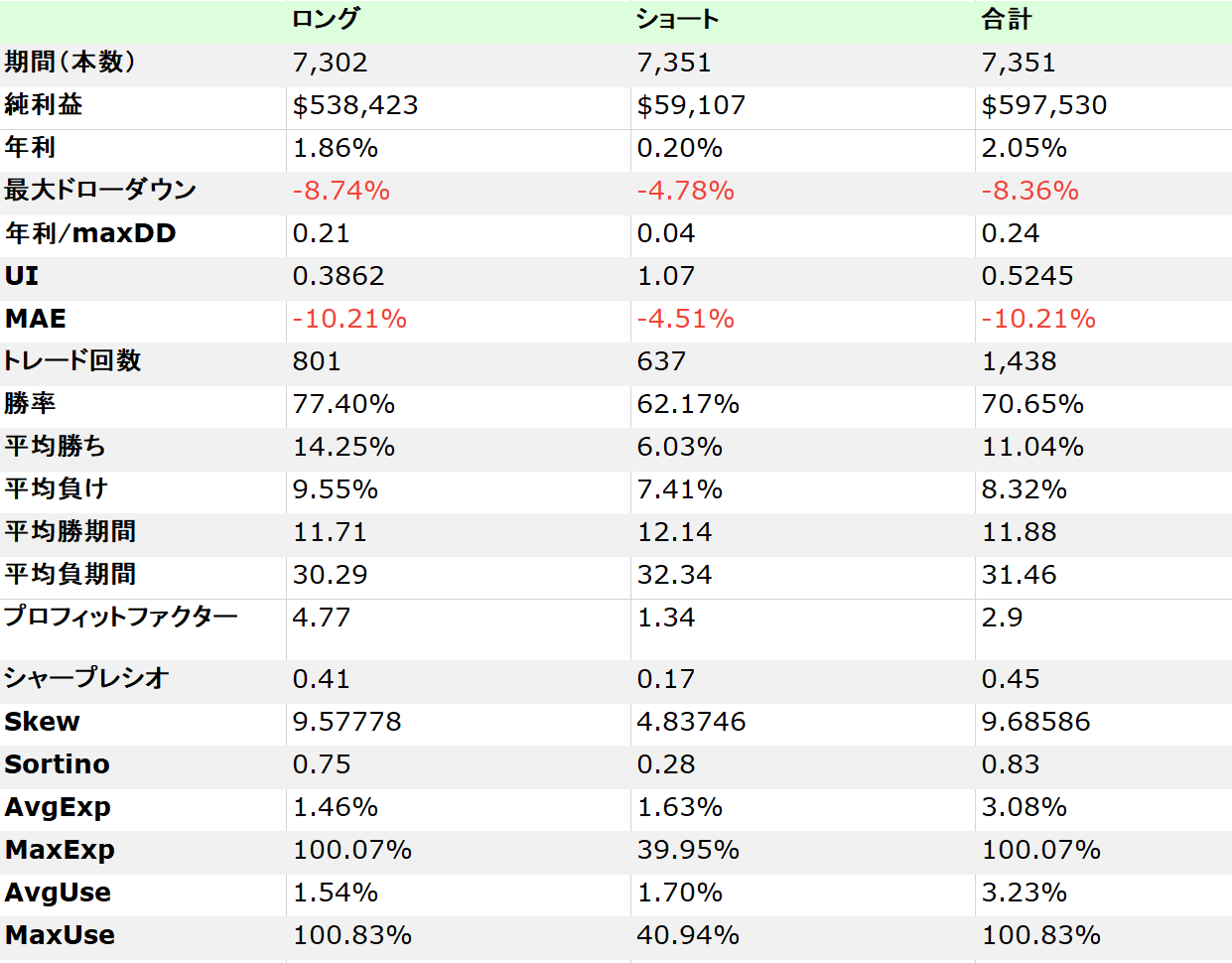

一番良いと思われる設定の組み合わせにおける資産曲線とスタッツです。

買いも売りも勝てています。

ただ、取引回数がそこまで多くないうえに、1回あたりの利益がとても小さいので、平均年利が2%程度と低くなっています。

ポジションサイズは、MaxExp(最大エクスポージャー)が100%になるように調整しています。たくさんシグナルが同時に出た場合に全部エントリーしてちょうど100%の資金を使い切るように設定しているということです。

個別株を使った平均回帰の逆張り手法は売買シグナルが同時にたくさん出ることが多いです。たくさん同時にシグナルが出た際に銘柄を選択する洗練された方法を考え出し、普段の少ししかシグナルが発生しない時期でもある程度の資金で出動することで平均年利を上げることができるかもしれません。そのあたりのことが個別株平均回帰逆張り手法の研究課題となるでしょう。

研究 成果の解釈と今後の展望

今回のバックテスト結果から、ボリンジャーバンドの逆張り手法が機能する市場は限定的であることが分かりました。

エクスパンションフィルターを追加した場合、先物では効果があまりありませんでしたが、FXと個別株(S&P500)では効果的であることが分かりました。

特に株式市場では、調査した設定値の組み合わせのほとんどで利益をあげることが分かりました。ただ、取引回数が少なく1トレードあたりの利益も小さいので平均年利が小さくなり、あまり魅力的なトレードシステムではないようです。

FXではよい成績が出ました。このボリンジャーバンドの逆張り手法をベースにして改良すれば素晴らしいFX逆張りシステムが作れるかもしれません。

結論

本研究から、ボリンジャーバンドを用いた逆張り手法は一定の条件下でのみ有効であり、ブレイクアウト手法との組み合わせがポートフォリオの多様化に寄与する可能性があるものの、その実践には慎重さが求められることが示されました。

もしボリンジャーバンドの逆張りをやるのであれば、取引市場としては株式市場かFX市場を選択すべきで、株の場合はエクスパンションフィルターをかけないと安定した結果を得ることができないでしょう。

今回のバックテスト結果はあなたの期待に応えるものではなかったかもしれませんが、これらの知見があなたの将来の戦略改善に役立つことを願っています。

まとめ

ボリンジャーバンドを用いた逆張り手法に関する厳しいバックテスト結果を受けて、トレーダーはこの手法を慎重に適用し、常にリスク管理を最優先に考える必要があります。将来の研究においては、より効果的なフィルタリング手法の開発や、株式市場で同時に大量の逆張りシグナルが出た場合の銘柄選択ルールを開発すること、またブレイクアウト手法などの順張りの手法と組み合わせて運用することが成功の鍵となるでしょう。