この記事では、移動平均線と終値のクロス手法を改良して徹底的にバックテストした結果を公開します。

前回の記事では移動平均線と終値のクロス手法をバックテストし、そのシンプルな手法がある程度勝てることが分かりました。しかし勝率が14%~20%程度と低いことが分かりました。今回はその勝率を改善したいと思います。30%~40%程度まで改善することが目標です。

移動平均線と終値のクロス手法の勝率を上げる方法

このシンプルな手法の勝率を上げる方法として僕が思いついたのはエントリーを待つことです。

終値が移動平均線の上で引けた後すぐにエントリーするのではなく、何日か連続して終値が移動平均線の上にとどまることを確認してからエントリーするのです。

そうすることで確実に勝率は上がると思います。

しかしデメリットもあり、エントリーを待つぶんエントリーが遅れるので、損切り値幅が広くなり、利食い値幅が狭くなることでしょう。リスクレワード非が悪化するということです。

勝率の上昇とリスクレワード比の悪化のどちらが顕著に表れるでしょうか。早速バックテストをしてみましょう。

移動平均線と終値のクロス手法の改良版の売買ルール

売買ルールはシンプルです。

- 終値が移動平均線よりも上でX日間連続で引けたら次の日の始値で買う

- 終値が移動平均線よりも下でX日間連続で引けたら次の日の終値で売る

上記ルールでドテン売買を繰り返します。

X日間は、1日~6日を1日刻みでテストします。(1日だと前回と同じになります)

移動平均線の本数設定は50本~300本を10本刻みでテストします。

バックテストの対象銘柄は前回と全く同じです。

- 先物(24銘柄)

- FX(エキゾチックペアを含むほぼ全通貨ペア)

- 個別株(S&P500採用銘柄。サバイバーシップバイアスを排除)

移動平均線と終値のクロス手法 X日連続引け版 【先物市場でバックテスト】

まずは、先物市場でバックテストしましょう。

様々な設定の組み合わせで利益が出ているかをざっと確認します。

いい感じです。全ての設定の組み合わせで利益になっています。

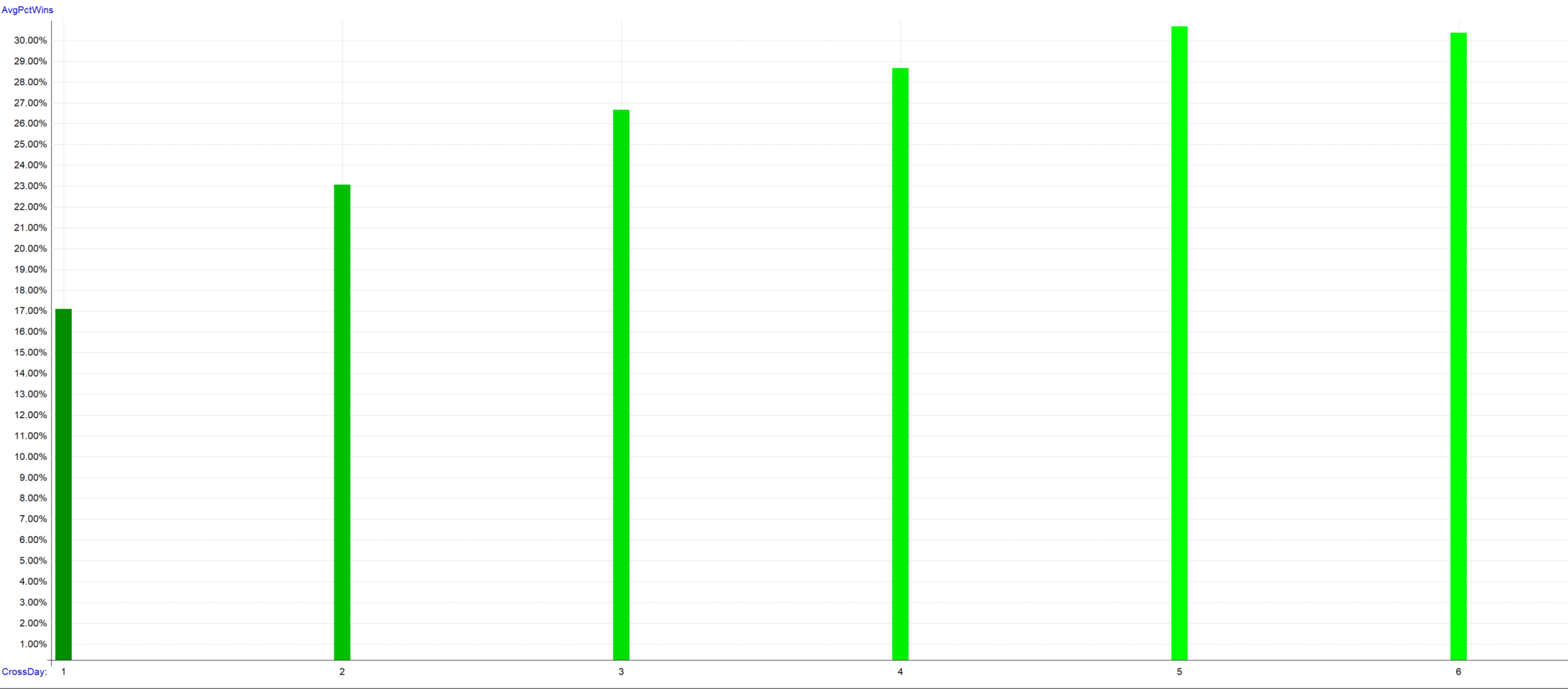

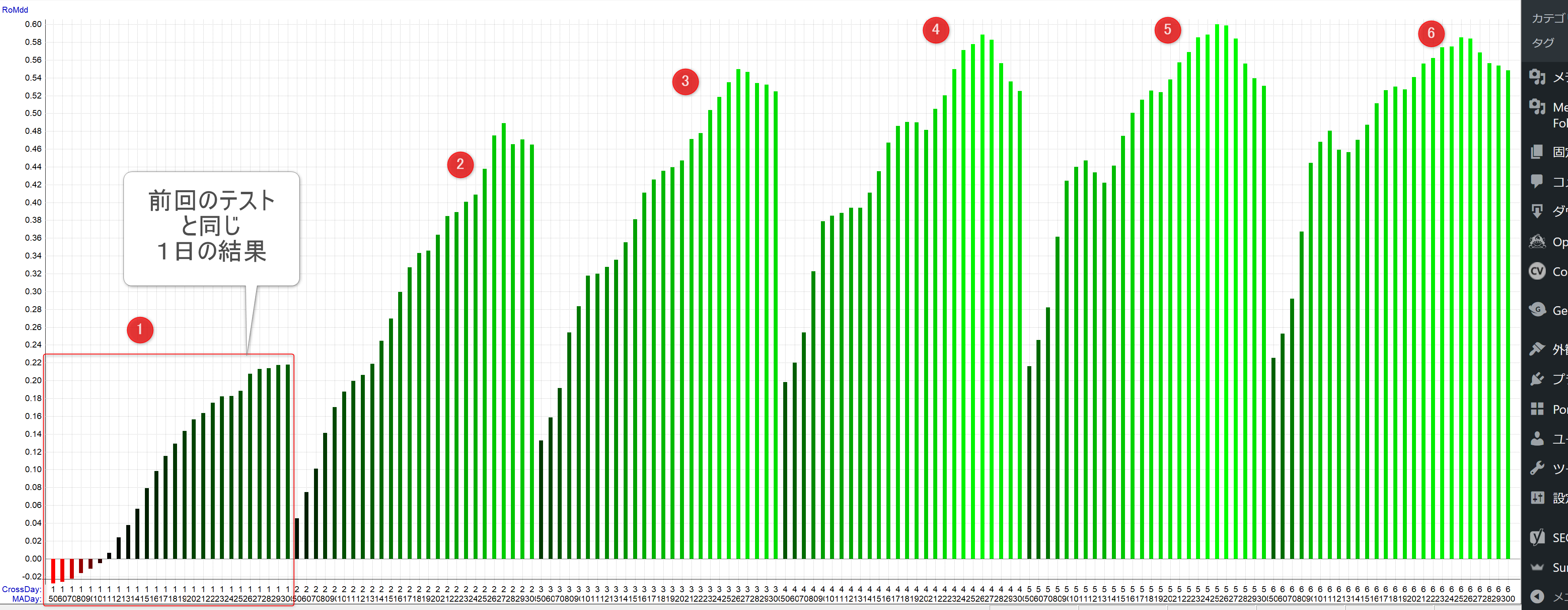

次にX日間連続で移動平均線の上/下で引けるのを待つことでどれぐらい勝率が上がるのかを見てみます。

横軸がX日(左から1日~6日)

縦軸が勝率です。

1日の設定は前回のテストと全く同じになります。勝率は17%程度になっています。(すべての移動平均線の設定での結果の平均値)

2日、3日、4日と待つ日数を増やすごとに勝率が上がっており、5日で頭打ちになるようです。

5日待つことで勝率は30%程度まで上がっているのが分かります。

終値が移動平均線の上で5日間連続で引けるのを待つことで勝率がほぼ2倍になるということです。

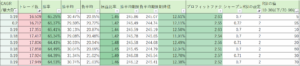

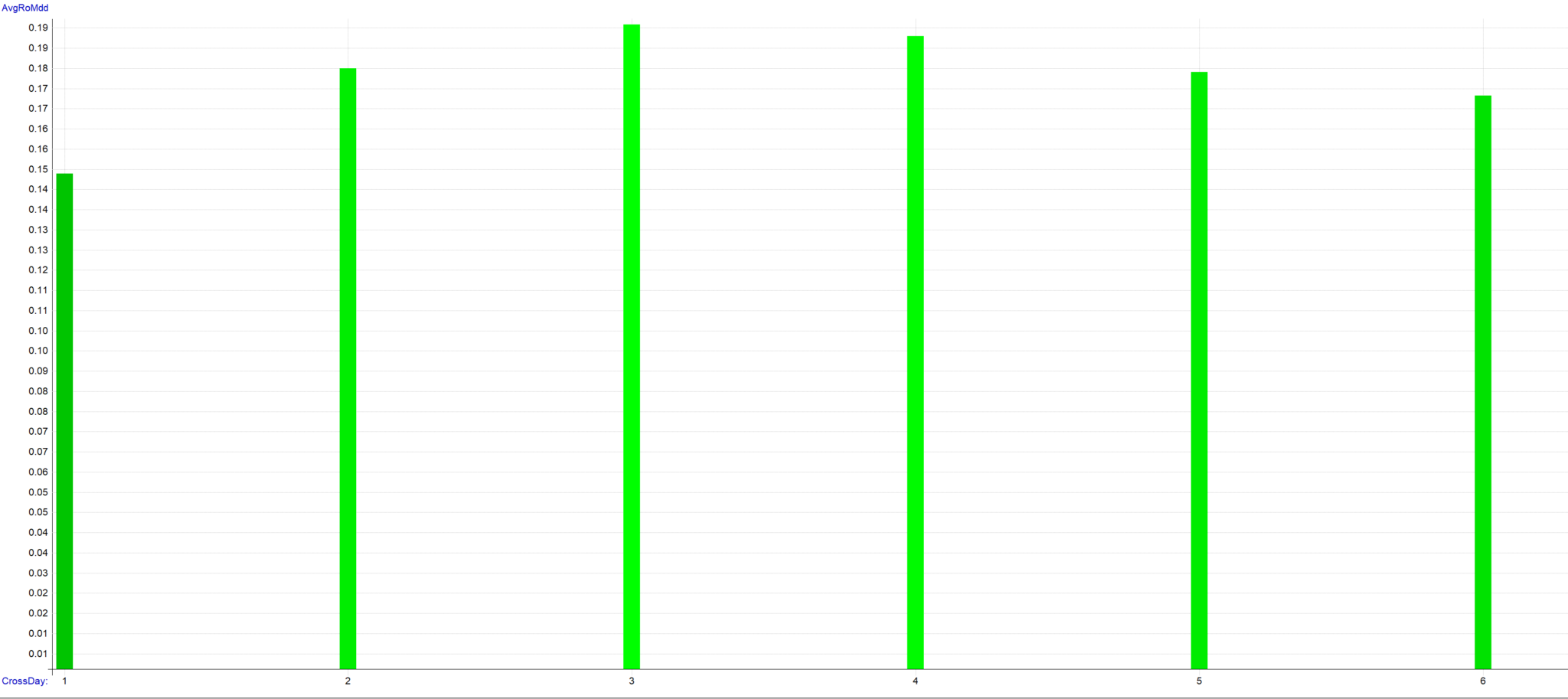

次に、棒グラフの縦軸をリスク調整後リターンの指標に変更してみます。

リスク調整後リターン(平均年利/最大ドローダウン)は1日が一番悪い数値で、3日が最高になるようです。

勝率を求めるなら5日。リスク調整後リターンを最大化するなら3日が良さそうです。

勝率は26.5%です。

前回のテストでは勝率が16%だったので、かなり改善したと思います。

待たずに1日でエントリーする場合と比較するとエントリーの回数が60%程度減ります。

これは移動平均線の上下でレンジ相場になって何度も損切りさせられる(往復びんた)状況での無駄なエントリーをかなり削減しているということです。

一方でエントリーが遅れてロスカット値幅が広がることにより、MAE(1トレード最大負け)が2倍近くになっているというデメリットもあります。

最大ドローダウンはほぼ同じです。

運用するのが心理的に楽なのは今回の待つバージョンだと思います。

移動平均線と終値のクロス手法 X日連続引け版 【FX市場でバックテスト】

次にFX市場でバックテストしてみます。

様々な設定の組み合わせで勝てているかをざっと見てみましょう。

素晴らしい!すべての設定の組み合わせで勝てています。

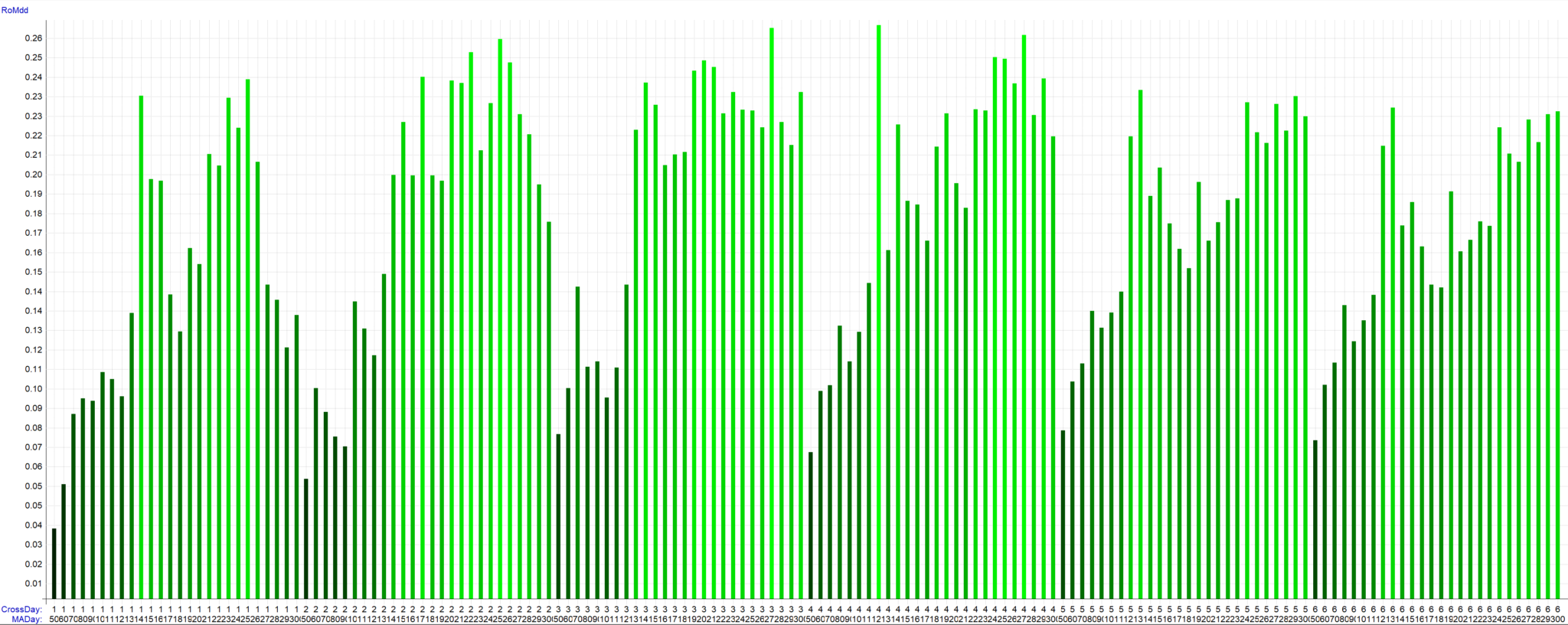

横軸が設定の組み合わせ。縦軸がリスク調整後リターンの指標です。

1日、2日、3日とリスク調整後リターンが改善し、4日で頭打ちしています。

6日待つとリスク調整後リターンが一気に落ちているところが興味深いです。

FX市場では移動平均線200日の設定で4日待つのが良さそうです。

売りは負けていますが、買いがとても良いのでトータルでは勝てています。

勝率は24.23%です。

こちらも前回よりかなり改善しました。

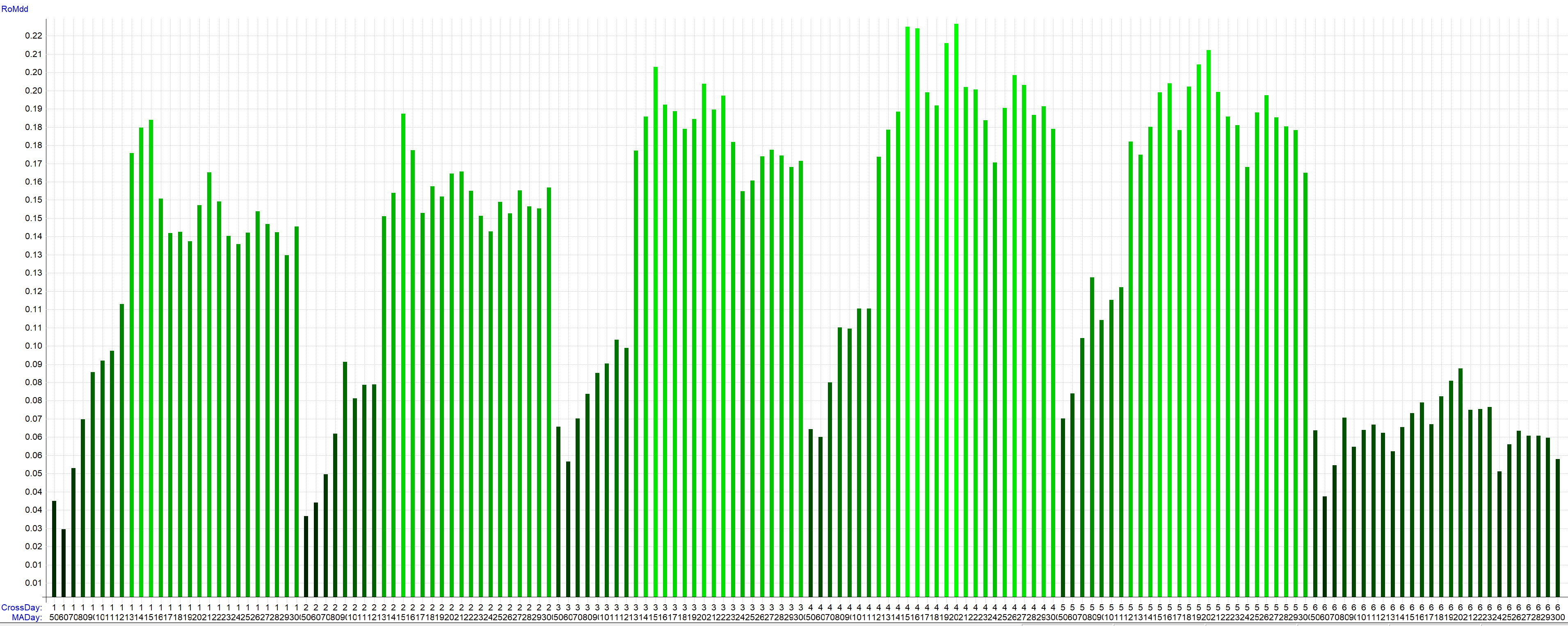

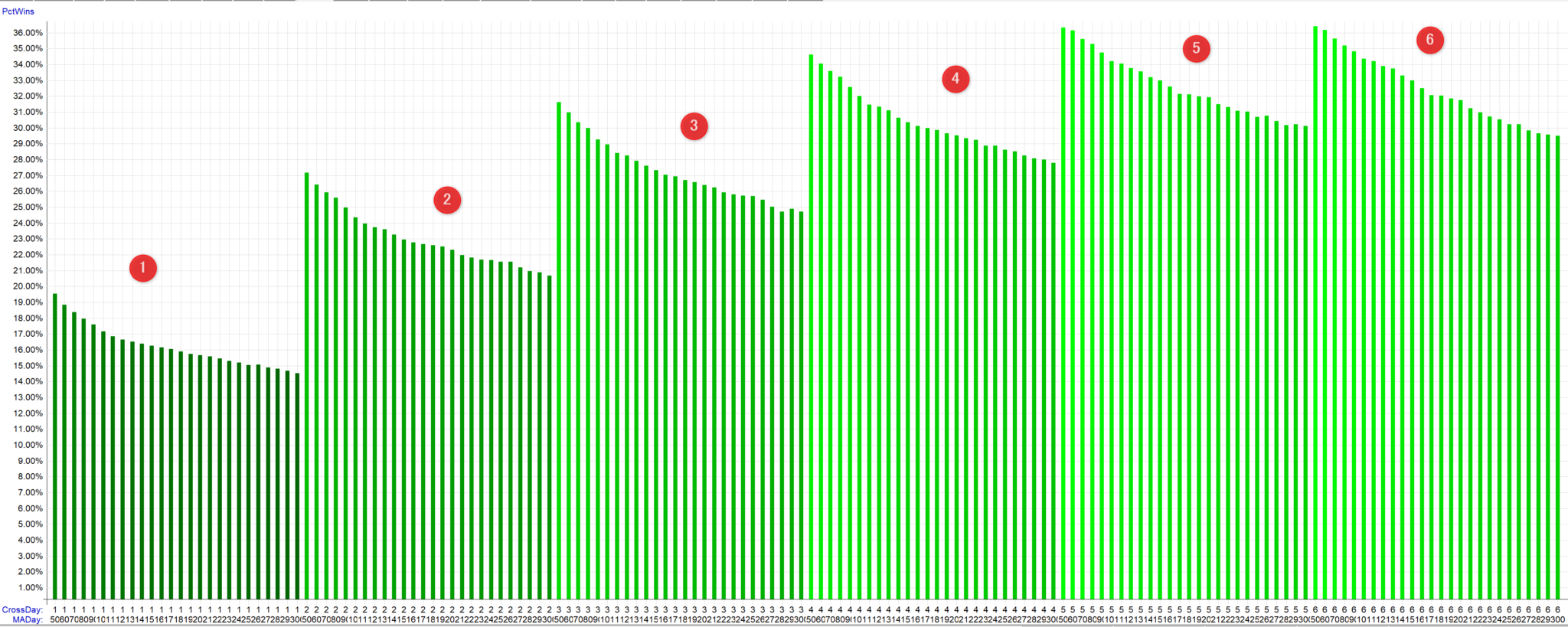

移動平均線と終値のクロス手法 X日連続引け版 【株式市場(S&P500)でバックテスト】

最後の個別株(S&P500)でバックテストします。

株の場合は長期トレンドフォローのショートはこっぴどく負けることが分かっているので、ロングのみにしました。

様々な設定値の組み合わせで勝てているかをざっくりとみてみます。

横軸が設定の組み合わせ、縦軸がリスク調整後リターンの指標(平均年利/最大ドローダウン)です。

左端の①となっている部分が、前回テストした1日、つまり移動平均線を終値がクロスしたら次の日にエントリーする設定です。

2日、3日、4日、5日と待つ日数を増やすごとにリスク調整後リターンが上昇しています。

待つ日数による勝率の変化も見ておきましょう。

先ほどのグラフの縦軸を勝率に変更しました。

1日だと18%程度の勝率ですが、2日になると一気に勝率は20%台になり、3日、4日、5日、6日となると勝率が30%台まで上がっています。

一番パフォーマンスが良かったのは5日待つ設定のようです。

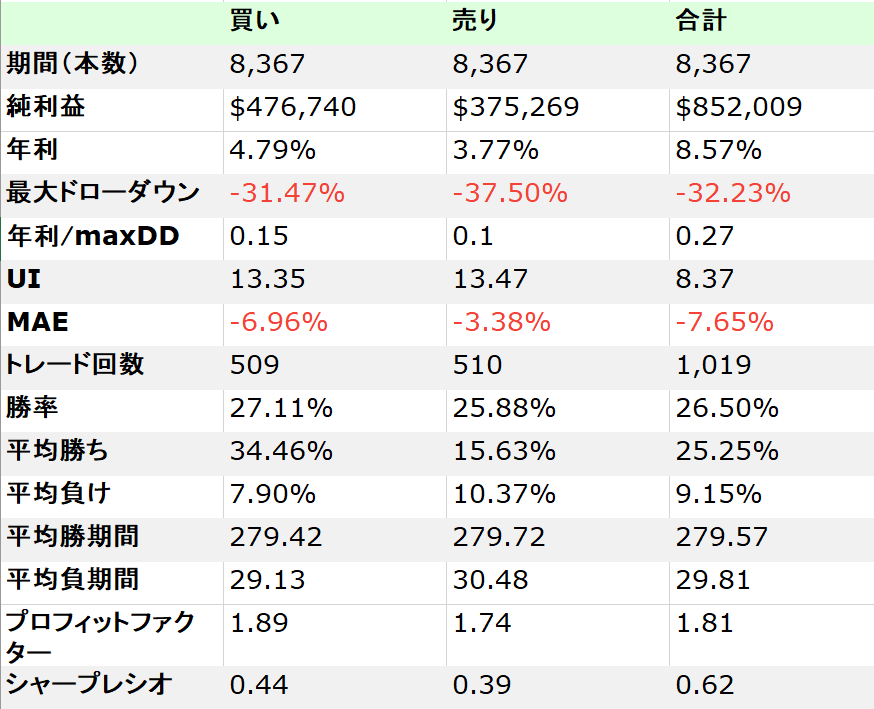

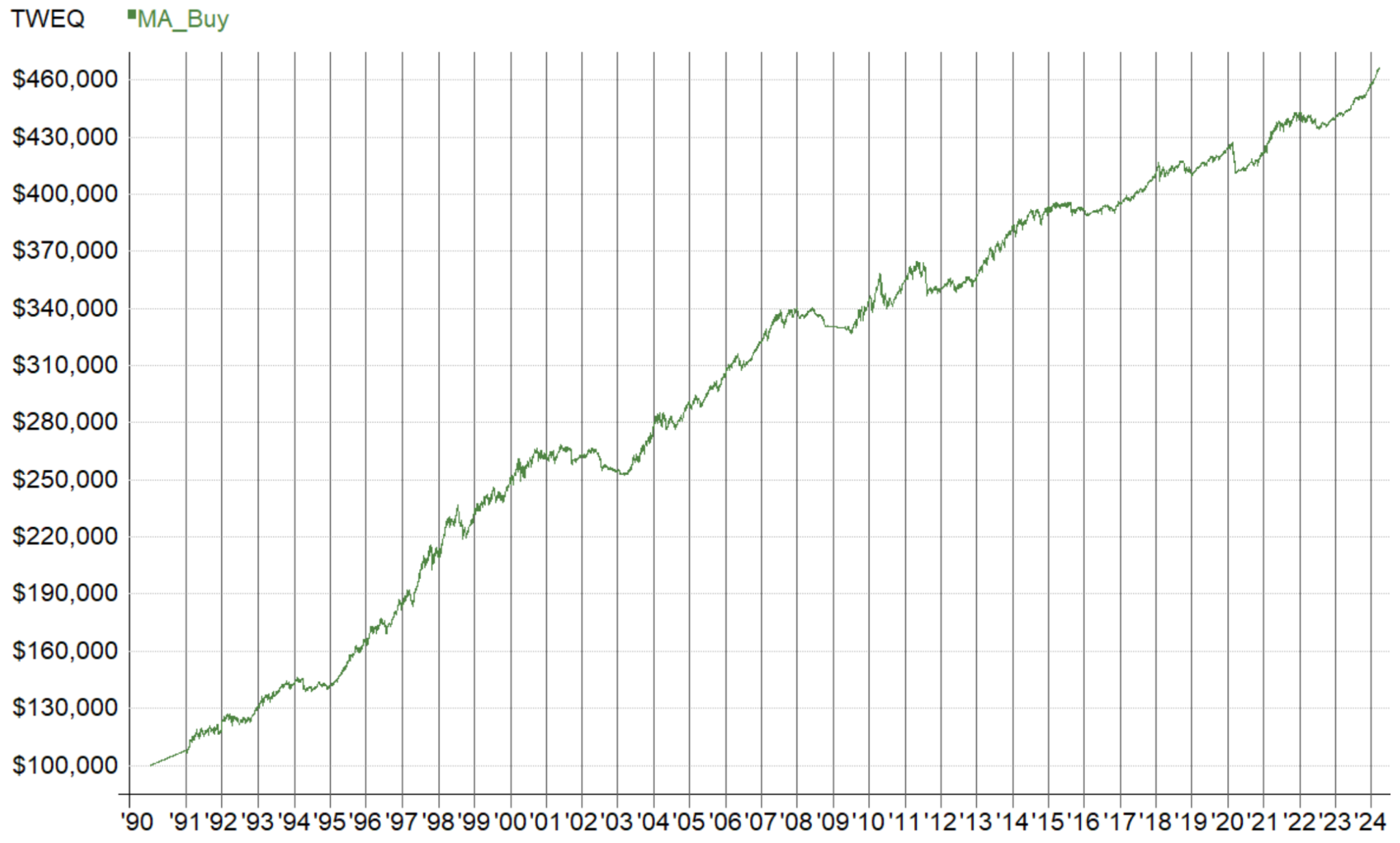

今回は移動平均線の設定250日、待つ日数5日の設定を選択しました。

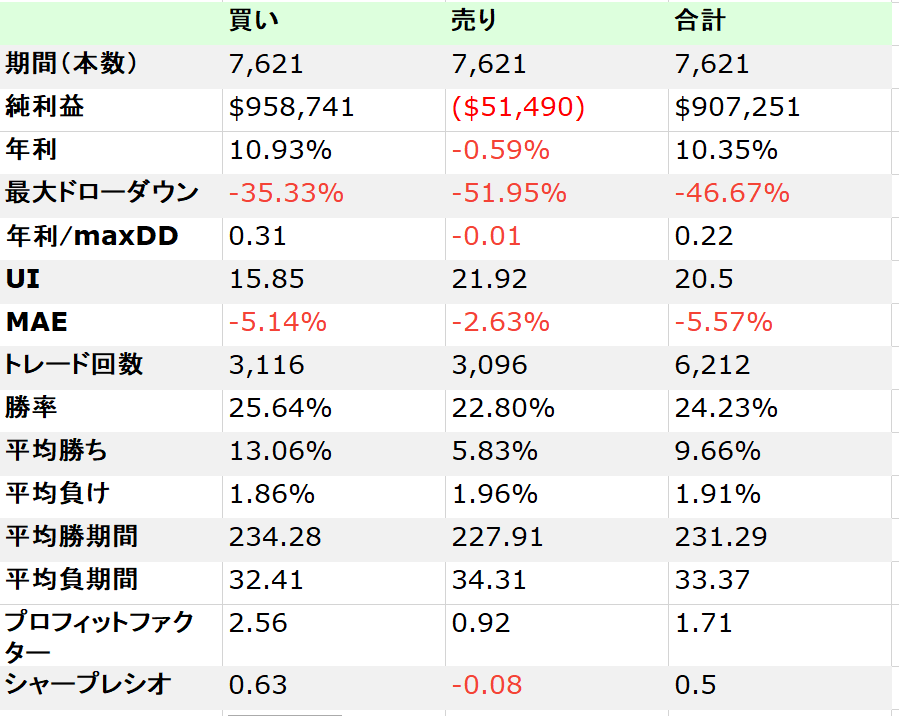

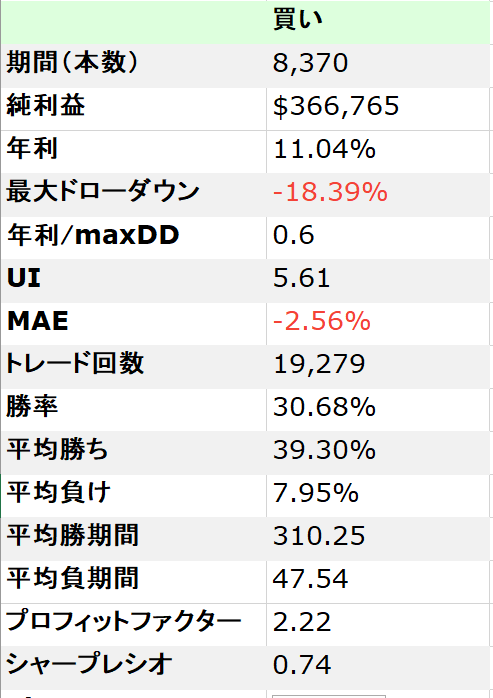

素晴らしいバックテストのパフォーマンスです。

シンプルで完全にメカニカルなトレードシステムとしては最強レベルの成績です。

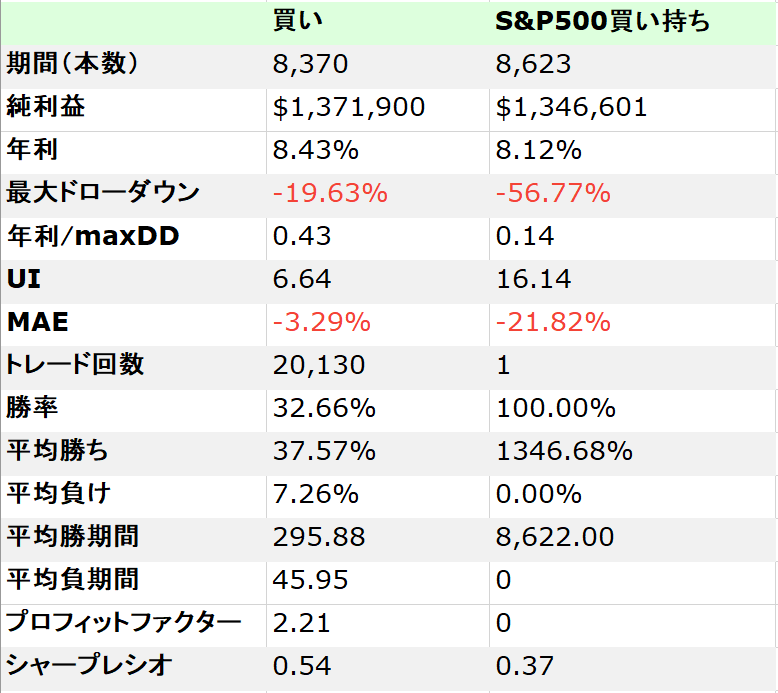

勝率は30.68%

勝率はまだまだ低いですが、勝つ時に負ける時の5倍を取ります。リスクレワード比が5倍ということです。

プロフィットファクターは2.22

ちなみにこれは単利運用のスタッツです。

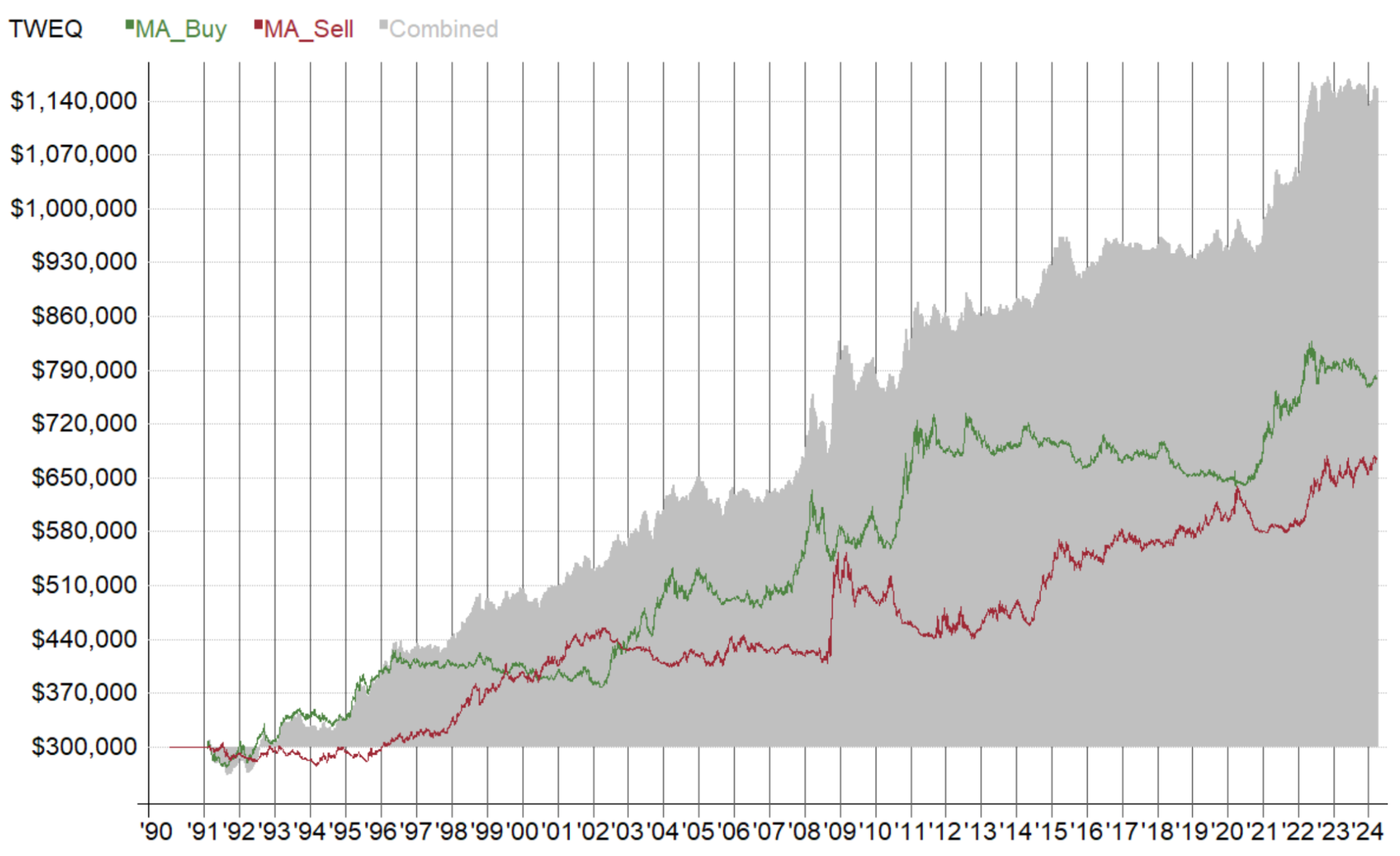

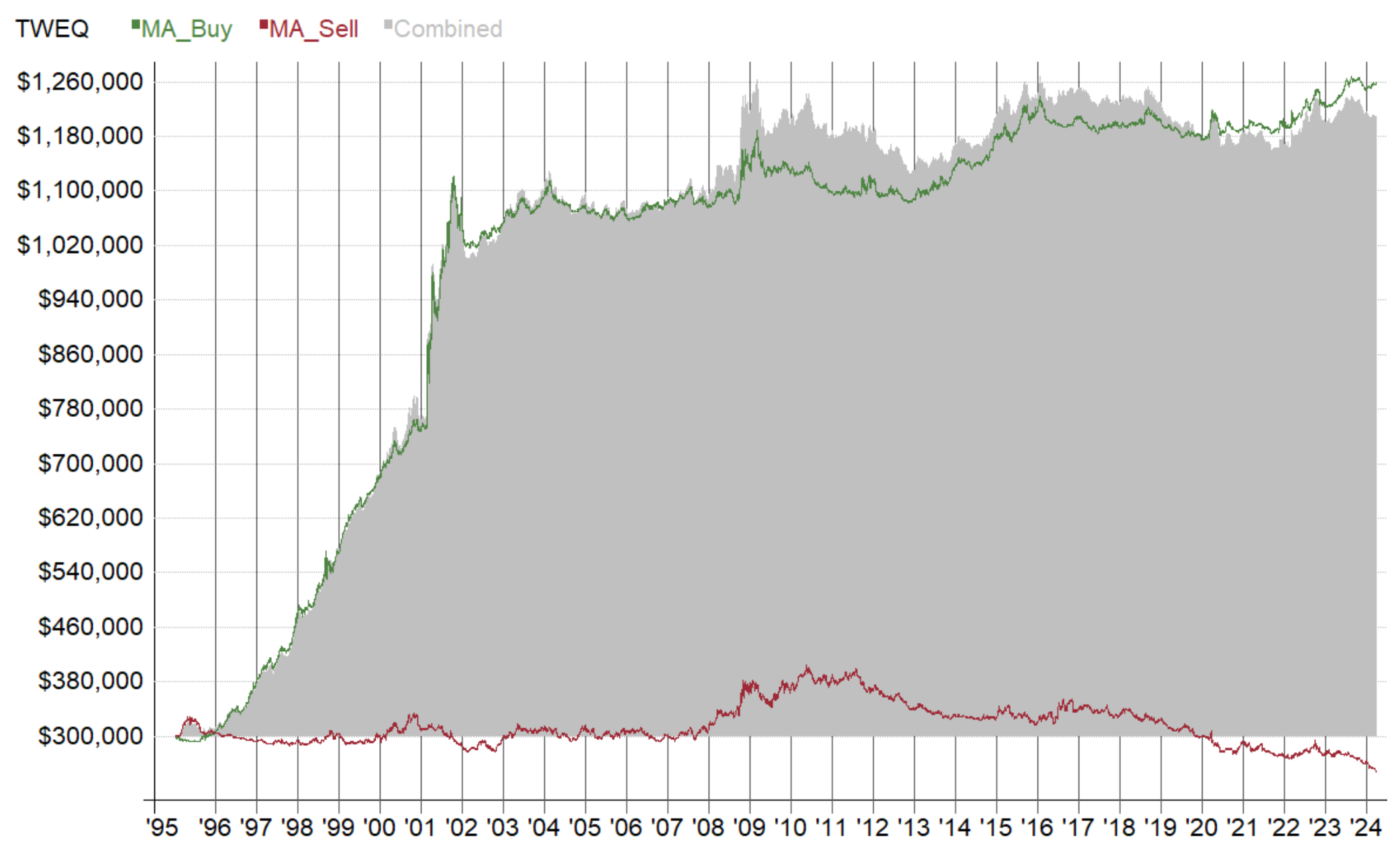

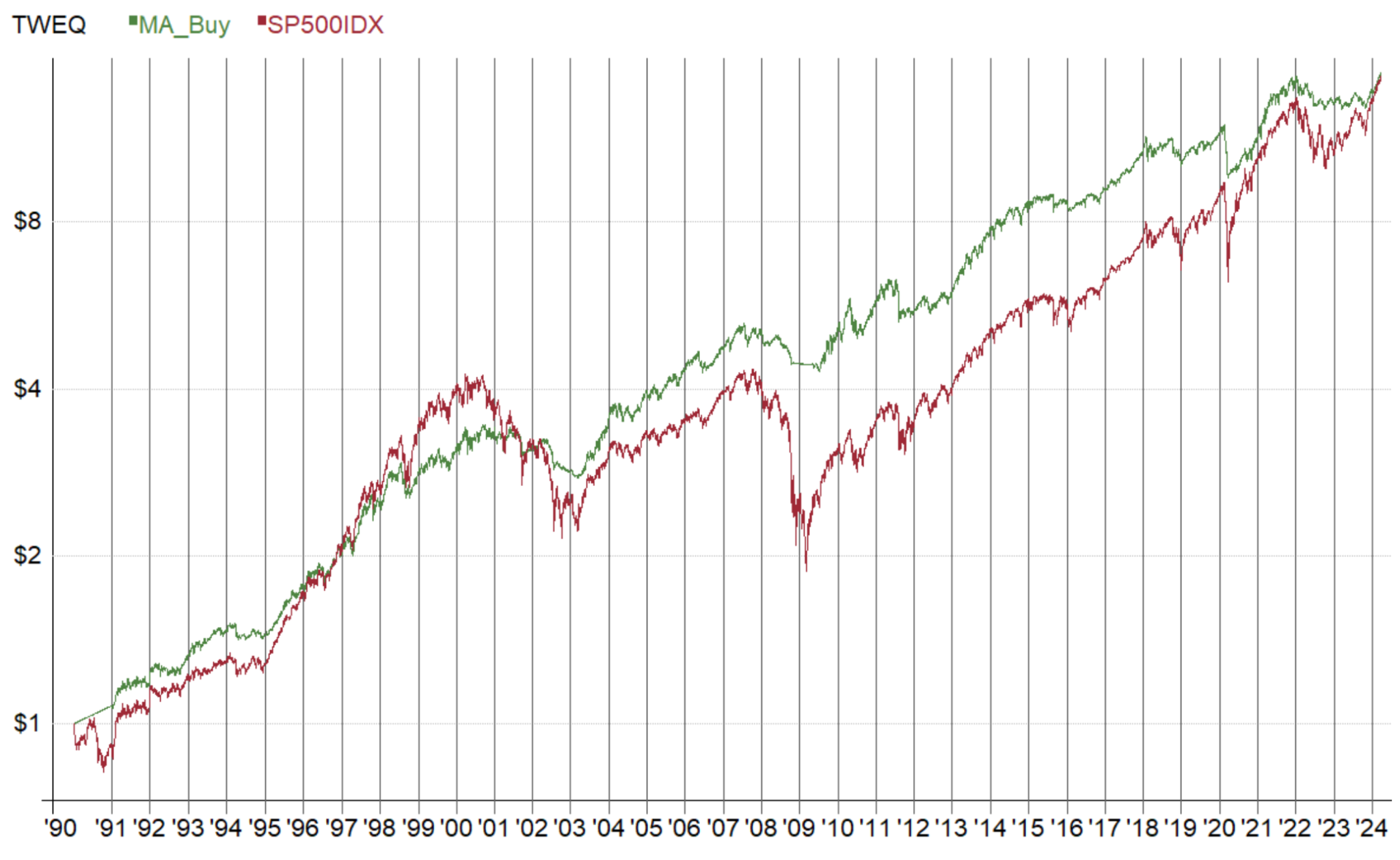

どれぐらい凄いのか、S&P500の買い持ちをした場合と比較してみましょう。

買い持ちと比較するために、以下は複利運用にしました。

赤がベンチマークとしてのS&P500の買い持ち。

緑が今回のバックテストの結果です。

先ほどと少しスタッツが変わっていますが、それは複利運用に変更したためです。

S&P500の買い持ちと比較して、ドローダウンを65%削減する一方でリターンを3.8%アップさせています。

リスク調整後リターンの指標(年利/最大ドローダウン比)は3倍になっています。

赤と緑の資産曲線を比較すると、最終的な利益は同程度ですがドローダウンの谷が緑(今回の移動平均線手法)の方が圧倒的に浅くなっているのが分かります。

まとめ

終値の移動平均線のクロス手法は勝てます。

そしてこの手法は、クロスした後X日間待つルールを追加することで最強クラスの売買システムに進化します。

以下の理由から、この売買手法が非常に堅牢であると言えます。

- 売買ルールがシンプルである(1本のローソク足しか使わない)

- ほぼ全ての設定の組み合わせ安定して勝てる

- ほぼ全ての市場で勝てる

終値と移動平均のクロス手法(改)は素晴らしい手法なので、さらに研究を進めたいと思います。