米国株をRSIを使ってバックテストする企画の続きです。今回はRSIの買われすぎと売られすぎに200日移動平均線を追加してバックテストしてみます。

まずは結論から。

200日移動平均線の上で推移している場合、RSIの売られすぎで買って5日程度保有するスイングトレードに大きな優位性が見られました。

逆に200日移動平均線の下で推移している場合には、RSIの極端な買われすぎでショート(空売り)して5日程度保有するスイングトレードに大きな優位性が見られました。

その根拠を詳しく解説していきます。

前回のおさらい

前回のバックテストでは、RSIの買われすぎ/売られすぎで買って一定期間保有したらどのようなパフォーマンスになるのかを調べました。

分かったことは、5日保有といった短期保有の場合、RSIの売られすぎで買う方が買われすぎで買うよりも圧倒的に優位性が高いということでした。

200日移動平均線の上か下かの条件を追加してバックテスト

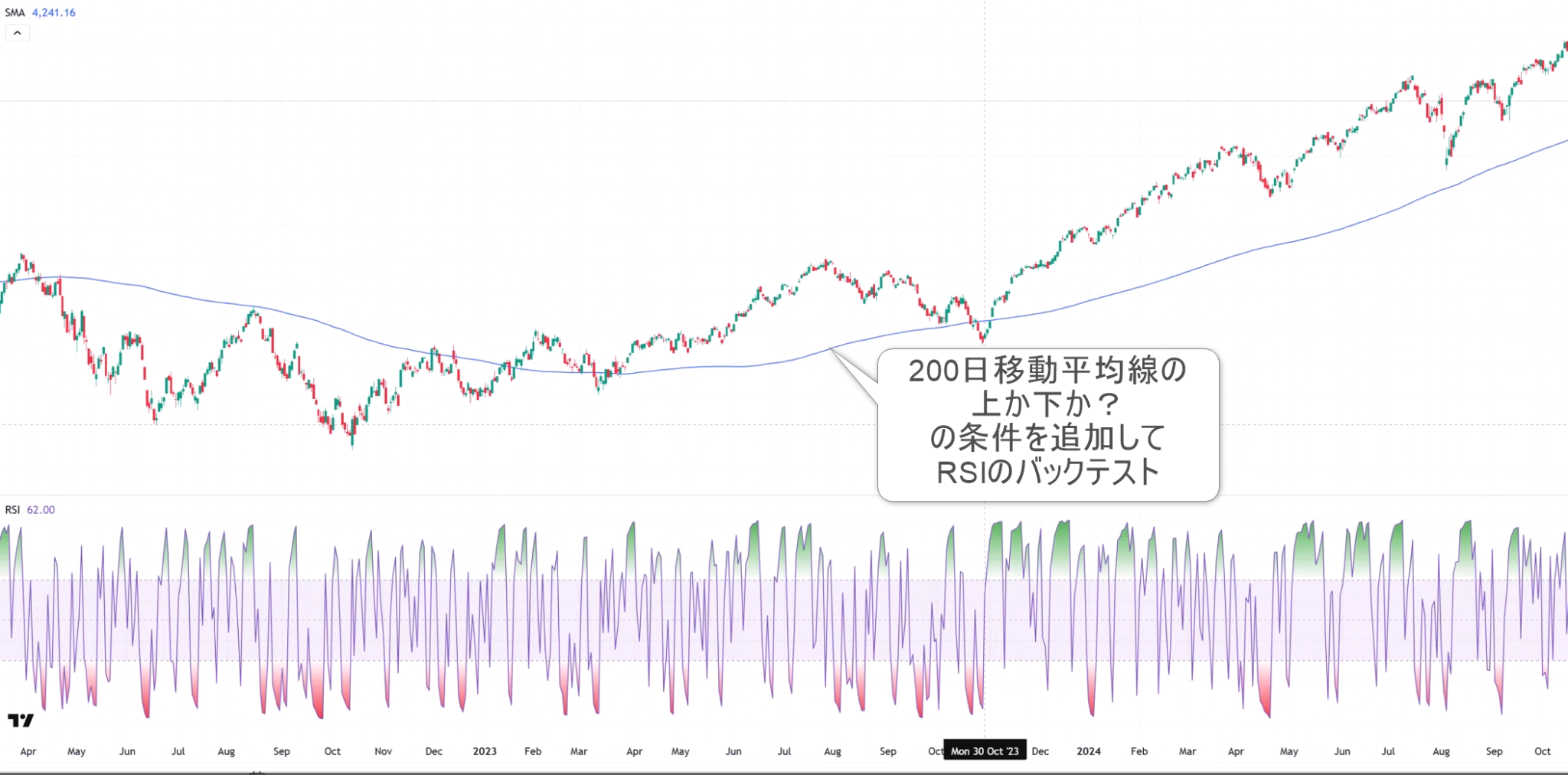

200日移動平均線とは、過去200日間の終値の平均値を線で結んだものです。

200日移動平均線は長期的なトレンドの判断に最もよく使われるインジケーターです。

200日移動平均線よりも上で推移していれば上昇トレンド、200日移動平均線よりも下で推移していれば下降トレンドというような使われ方をします。

今回は、前回のバックテストに200日移動平均線の上で推移している場合と、200日移動平均線の下で推移している場合という条件を追加してバックテストします。

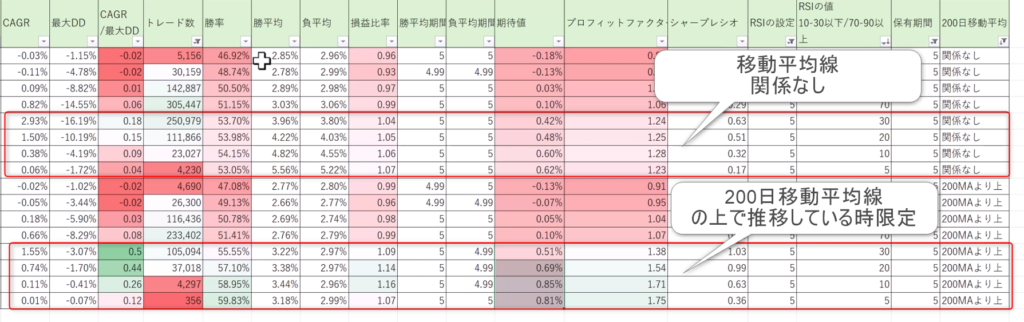

200日移動平均線の上で推移している時にRSIの買われすぎ/売られすぎで買う

バックテストの結果をまとめたExcelファイルはメルマガ専用サイトからダウンロードできます。ぜひ実際にExcelファイルを触りながら記事を読んでください。

注目すべき傾向が見つかりました。

バックテストの結果を見てみましょう。

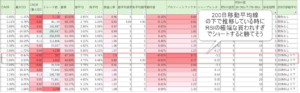

以下はRSIの設定が5で、5日保有のバックテスト結果です。

200日移動平均線が関係なしのバックテスト結果(上の赤枠)と、200日移動平均線の上で推移している時限定の結果(下の赤枠)を比べてください。

200日移動平均線よりも上で推移している場合、RSIの売られすぎ(30以下)で買い、5日程度保有するスイングトレードに大きな優位性がある事が分かりました。

5日保有RSI売られすぎの優位性は前回確認しましたが、「200日移動平均線の上で推移している」というフィルターを追加することでさらに劇的に良くなることが分かりました。

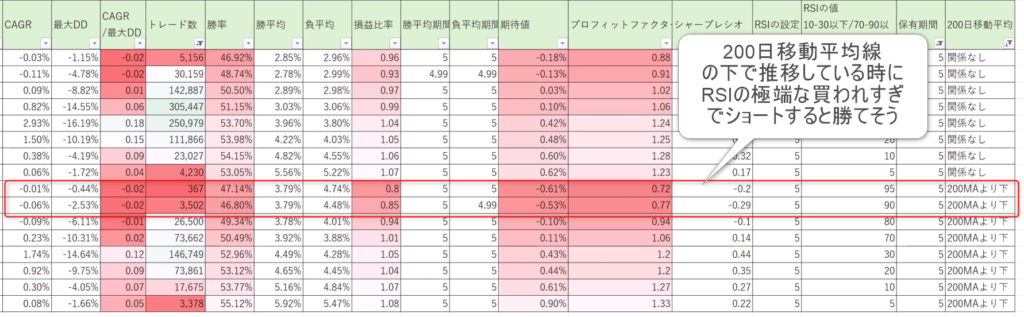

200日移動平均線の下で推移している時にRSIの買われすぎ/売られすぎで買う

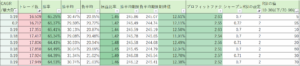

今度は200日移動平均線の下で推移している時、つまり下降トレンドの時のRSIの買われすぎと売られすぎのパフォーマンスを見てみましょう。

200日移動平均線の下で推移している状況では売られすぎで買うことに追加の優位性は見られませんでした。

しかし、そのような下降トレンドの状況でRSIが極端な買われすぎの値を示している時に買うとこっぴどく負けることが分かりました。

ということは、そのような状況で買うのではなくショート(空売り)すると勝てるということを意味しています。

200日移動平均線とRSIの買われすぎ/売られすぎのバックテストまとめ

今回のバックテストでは以下の発見がありました。

RSIの売られすぎで買って5日保有するトレードの優位性は、「200日移動平均線の上で推移している場合」という条件を追加することでさらなる優位性を追加できる。

200日移動平均線の下で推移(下降トレンド)している時にRSIの極端な買われすぎの状態でショート(空売り)すると高い優位性が得らる。

RSIの設定を変更してもおおむね同じような傾向がみられた。

私はこれら2つの傾向を利用したトレードストラテジーを実運用で実際に使っています。

今回のバックテスト結果をまとめたExcelファイルはメルマガ専用サイトから無料でダウンロードできるので、ぜひあなた自身のトレード手法を開発する際に役立ててください。