米国株はRSIの売られ過ぎで買うべきでしょうか?それとも買われすぎ状態から順張りで買うべきでしょうか?結論はこうです。

- 短期保有ならRSIの売られすぎで買う方が圧倒的に有利

- 長期保有ならRSIの売られすぎ/買われすぎは関係ない

その結論に到達した根拠をこの記事で詳細に解説します。

記事の最後では動画でも解説しています。

RSIとは?

RSI(Relative Strength Index)は、スイングトレーダーにとって非常に人気のある指標であり、取引戦略の中で広く活用されています。

この指標はワイルダー氏(Wells Wilder)によって1978年に開発され、価格変動の勢いを測定するために使用されます。

RSIは0から100の範囲で数値が示され、この範囲内での数値を見ることで、市場が買われすぎか売られすぎかを簡単に判断できます。標準的な設定は14期間ですが、多くのトレーダーは短期間のRSIを使います。実際に、2や3期間のRSIを使用して日足のチャート分析をすると、価格変動とRSIの数値が密接に連動しており、80を超える高い数値や20以下の低い数値が頻繁に表れる様子が観察できます。

このページでは、異なる期間のRSIを用いたバックテストを通じて、極端な買われすぎや売られすぎのRSI値が市場パフォーマンスにどのような影響を及ぼすかも詳しく調査していきます。

バックテストの詳細

まずは今回行ったバックテストの詳細から説明します。

対象銘柄はS&P500採用銘柄。サバイバーシップバイアスの無い、過去35年の日足データを使ってバックテストを行いました。

売買ルールは非常にシンプルです。

RSIが売られすぎ(30以下、20以下、10以下)になったら次の日の始値で買い、X日保有して売却する。

RSIが買われすぎ(70以上、80以上、90以上)になったら次の日の始値で買い、X日保有して売却する。

保有期間のX日としては、1日、5日、21日、63日、126日、252日を使いました。(1日、1週間、1か月、3か月、6か月、1年です)

RSIの設定としては、2、5、14をテストしました。

RSIの買われすぎ/売られすぎで買って保有期間5日のバックテスト結果

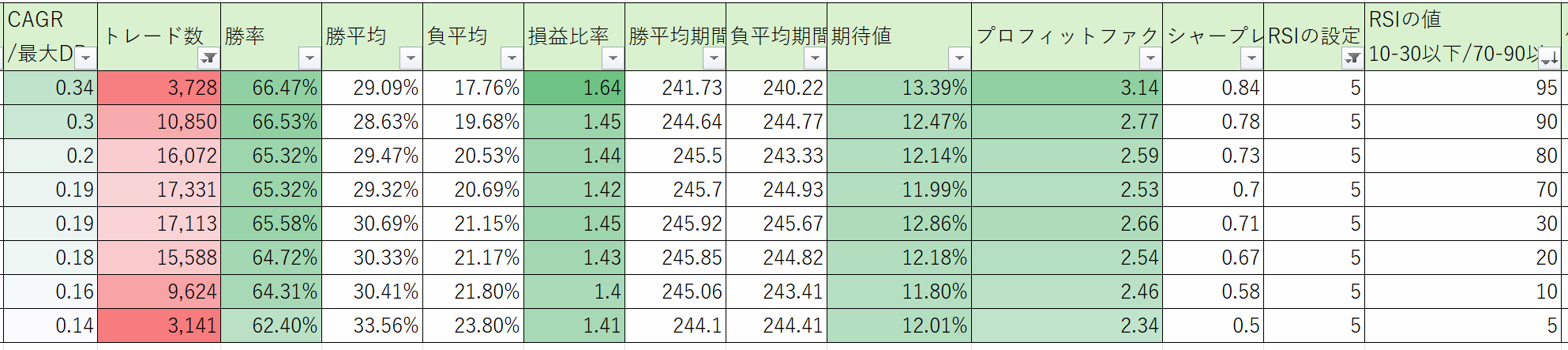

RSIの設定5の場合

こちらは保有期間5日で、RSIの設定を5にした場合のバックテストの結果です。1行1行が1つのバックテスト結果となります。

上の4行がRSIの値が70/80/90/95以上の買われすぎで買って5日後に手じまいです。

下の4行がRSIの値が30/20/10/5以下の売られすぎで買って5日後に手じまいです。

赤枠で囲った売られすぎの方が、勝率、期待値、プロフィットファクターといった重要なスタッツで明確に良い数値が出ているのが分かるかと思います。

RSIの設定を14にするとどうか

次にRSIの設定を14にしてみます。

RSIの設定が14の場合はRSIの値が5や95といった極端な値になる回数が極端に少なかった(50回未満)だったので、分析から外しました。サンプル数の少ないバックテスト結果には信頼性がないからです。

下3行の売られすぎの方が全体的に良い数値になっています。

最も短い設定!RSIの設定を2にするとどうか?

RSIの設定を2にしても、買われすぎと売られすぎさらに明確な差が出ました。

特にCAGR/最大DD(平均年利÷最大ドローダウン)というリスク調整後リターンが圧倒的に売られすぎの方が良いことが分かります。

それ以外の勝率、損益比率、期待値、プロフィットファクターでも売られすぎの方が明確に良い数値になっているのが分かります。

RSIの結果だけで結論を出すわけにはいきませんが、以下のような仮説が立てられます。

5日間という短期保有の場合は、売られすぎの状態で買う方が圧倒的に有利だ。

RSIの買われすぎ/売られすぎで買って保有期間62日のバックテスト結果

次に保有期間を62日(だいたい3か月)に伸ばしてバックテストをしてみましょう。

短期保有だと売られすぎで買う方が圧倒的に有利でしたが、3か月ほど保有するとなると話が違うかもしれません。

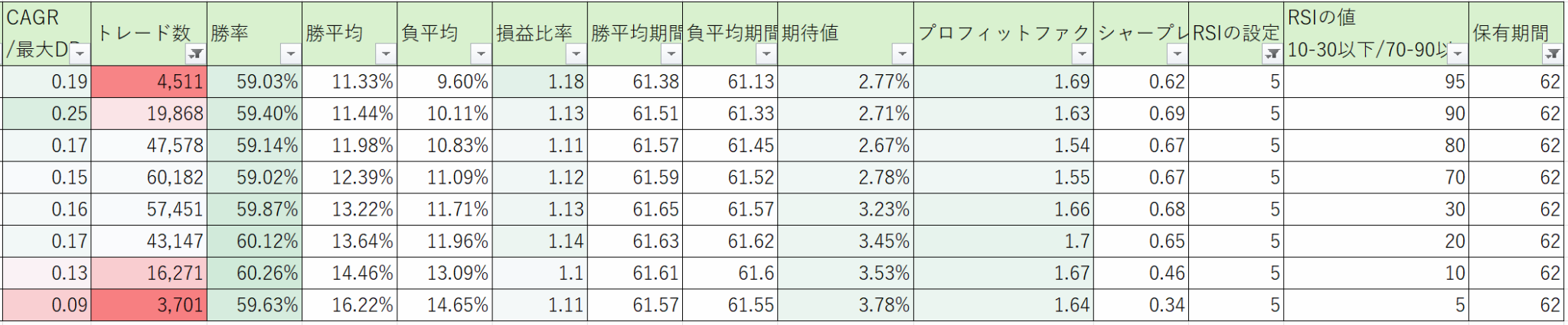

RSIの設定が5で保有期間が62日のバックテスト結果

保有期間を62日に伸ばすと、買われすぎと売られすぎの差がほとんどなくなりました。若干売られすぎの方が良い成績になっていますが、どちらもほぼ同じで、良い成績になっています。

RSIの設定を14や2に変更した場合も見ておきましょう。

RSIの設定14で保有期間が62日のバックテスト結果

RSIの設定が14だと売られすぎの方が若干良い成績になっています。

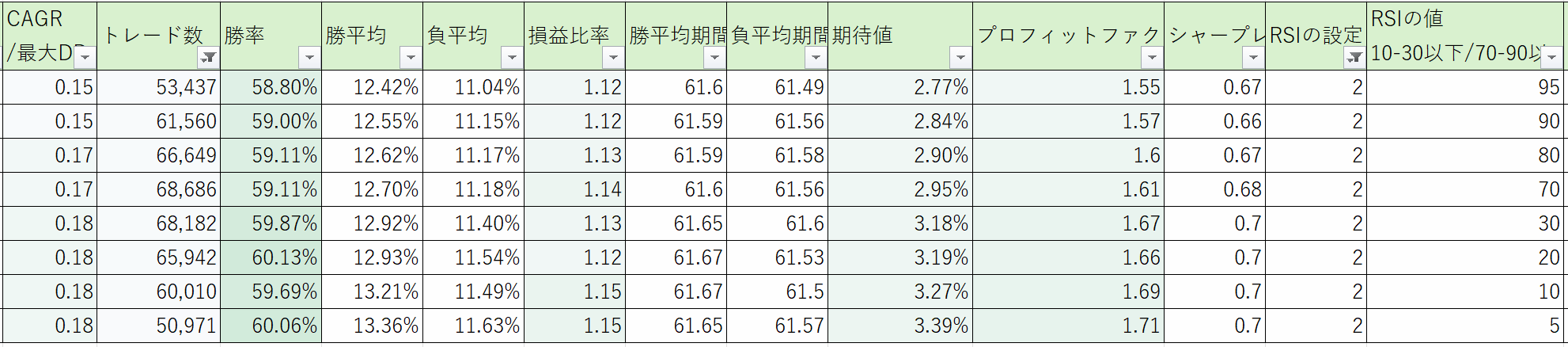

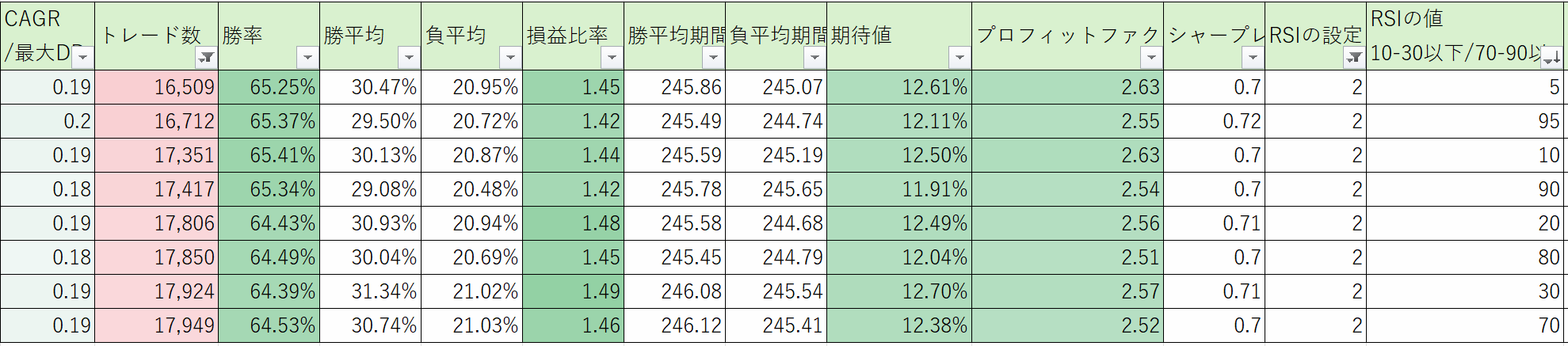

RSIの設定が2で保有期間が62日のバックテスト結果

RSIの設定が2で保有期間が62日だと、買われすぎも売られすぎもほぼ変わりません。どちらもよい成績です。

保有期間を62日程度に伸ばすと、特にRSIの設定が2や5など小さな設定の場合、買われすぎでも売られすぎでも成績はほとんど差がないことが分かります。

RSIの買われすぎ/売られすぎで買って保有期間252日のバックテスト結果

さらに保有期間を延ばし、1年程度(252日)保有する場合はどうでしょうか。

RSIの設定5で252日保有

買われすぎ(上4行)と売られすぎ(下4行)でほぼ差がなく、どれもよい成績になっています。むしろ買われすぎで買った方が良い成績といってもよいぐらいです。

RSIの設定14で252日保有

RSIの設定を14にしても、同じような傾向です。

RSIの設定2で252日保有

RSIの設定が2になると、もう完全にどちらでも同じような結果になっています。どちらでもよい成績です。

保有期間を1年(252日)ぐらいに伸ばすと、買われすぎで買おうが売られすぎで買おうがどちらでもよい成績になります。

株は長期的には上げているので、長期的に保有するのであれば、細かい値動きは関係ない、いつ買っても関係ないということが言えそうです。

今回のバックテストの結論

あくまでRSIを使ったシンプルなバックテストの結果から導き出される仮説ですが、以下のことが言えます。

株を5日保有する程度の短期トレードの場合、RSIの売られすぎで買う方がRSIの買われすぎで買うよりも圧倒的に有利である。

一方、半年~1年程度ポジションを保有する長期トレード/長期投資の場合、RSIの買われすぎで買っても売られすぎで買っても関係なく勝てる。むしろRSIの買われすぎで買った方が若干良い成績になりそうだ。

つまり、米国株は短期的には平均回帰的であり、長期的にはトレンドフォロー的であることが伺える。

以上の分析は背景の相場環境が上昇トレンドか下降トレンドかは考慮せず行ったバックテストの結果です。

ここに相場環境のフィルターを入れるとどうなるでしょうか。それは次の記事でやることにしましょう。