トレンドフォローの格言として、「最も上がってる銘柄を買え」的なことがよく言われます。

しかしそのアドバイスに従うのはなかなか難しい。そこから下げたら俺馬鹿みたいじゃん!と思ってしまうからです。

本当にいちばん上がっている株を買う方が儲かるのでしょうか?

この記事ではそのことをバックテストで明らかにしたいと思います。

客観的で徹底的なバックテストの結果を知ることで、トレンドフォローの格言に自信をもって従えるようになるかもしれません。

レラティブストレングス

まず、レラティブストレングスというワードを覚えてください。

日本語に訳すと、「相対的な強さランキング」です。

レラティブスストレングスランキングとは、早い話が上がっている銘柄のランキングです。

S&P500採用銘柄など、あるグループに属する銘柄で一定期間にグループ内で相対的に強いものが上位にランクされ、弱いものが下位にランクされます。

どのような計算方法で「強さ」を測るかはいろいろな方法がありますが、ウィリアム・オニールが考案した方法が米国では広く使われています。

レラティブストレングスランキングを計算するにはそのグループ(S&P500など)に属する全銘柄の日足データが252日分必要です。

各銘柄の強さの数値は以下のように計算して求めます。

0.4 × 63日間の変化率 + 0.2 ×126日間の変化率 + 0.2×189日間の変化率 + 0.2×252日間の変化率

要は、最近の変化率に大きな重みづけをした63日~252日間での変化率の合計です。

その数値を各銘柄の「強さ」と定義します。

「日本株」や「米国株」など、特定の銘柄グループ内において、その「強さ」の数値のパーセントランクを計算したものがレラティブストレングスランキングとなります。

↑が意味不明でも心配しないでください。電子レンジの仕組みを知らなくても電子レンジを使いこなせますので問題ありません。

使い方は簡単で、レラティブストレングスランキングの上位の銘柄だけを対象に買いの戦略を走らせるといったように使います。

また、僕の場合はレラティブストレングスランキングが下位の銘柄だけを対象にショートの戦略も走らせます。

要は銘柄を選択する際のフィルターとして使うものだ、ということです。

レラティブストレングスランキングは株価データを収集している人なら自分で計算できます。

しかしExcelVBAやPythonを使わない人にとっては株価データの収集や計算が面倒だと思います。

僕が日々計算して使っている日本株(全銘柄)と米国株(Russell3000採用銘柄)のレラティブストレングスランキングのデータをメルマガ専用サイトに毎日アップしてます。良かったら使ってください。

「ランキングで銘柄選択とかだり~わ」と思いましたか?

確かに地味だと思います。どの銘柄でも勝てる!と思いたいですよね。分かります、その気持ち。

でもレラティブストレングスランキングで銘柄選択をすることであなたのトレードでの稼ぎは「けたたましく」上がります。

なぜか?

それはこれから解説するバックテストの結果を見れば一目瞭然です。

レラティブスストレングスランキングが上位の銘柄を買うと儲かるのか?

レラティブストレングスランキングを使って銘柄選択をすると、長期トレードでも短期トレードでも勝ちやすくなります。

その根拠を客観的なバックテストで明らかにしましょう。

レラティブストレングスランキングの有効性を調べるために以下のようなバックテストを行いました。

【売買ルール】

週末の終値で最新の週初めに最新のレラティブストレングスランキングを計算し、上位5%に入っている銘柄の中からトップ10の銘柄を週明けの始値で買います。(資金の10%ずつでトータルで資金の100%買い付け)

次の週末の終値で再び最新のレラティブストレングスランキングを計算し、前回買った銘柄がレラティブストレングスランキングの上位5%から転落したら売ります。そしてその資金で新しいランキングのトップ10銘柄の1つを買います。

それをひたすら繰り返します。

エントリーの根拠は純粋に「レラティブストレングスランキングの10位以内に入ったから買う」です。

エグジットの根拠は「レラティブストレングスランキングの上位5%から転落したらエグジット」です。

ロスカット注文は入れません。

【ベンチマーク】

このバックテストの結果が良いか悪いかを判断するにはベンチマークが必要です。

日経225採用銘柄で上記の売買を行うのであれば、ベンチマークは日経225連動ETFの買い持ちということになります。

S&P500採用銘柄で行うなら、ベンチマークはS&P500連動ETFです。

【取引コストも考慮】

米国IB証券の手数料体系による手数料と、スリッページを考慮してバックテストを行いました。

S&P500採用銘柄でレラティブストレングス上位10銘柄を買う戦略をバックテスト

まずは世界最大の米国株市場から行きましょう。

S&P500採用銘柄でレラティブストレングスランキングの上位10銘柄を毎週買いなおしていく戦略です。

それをS&P500そのもののリターンと比較することでその優位性を検証します。

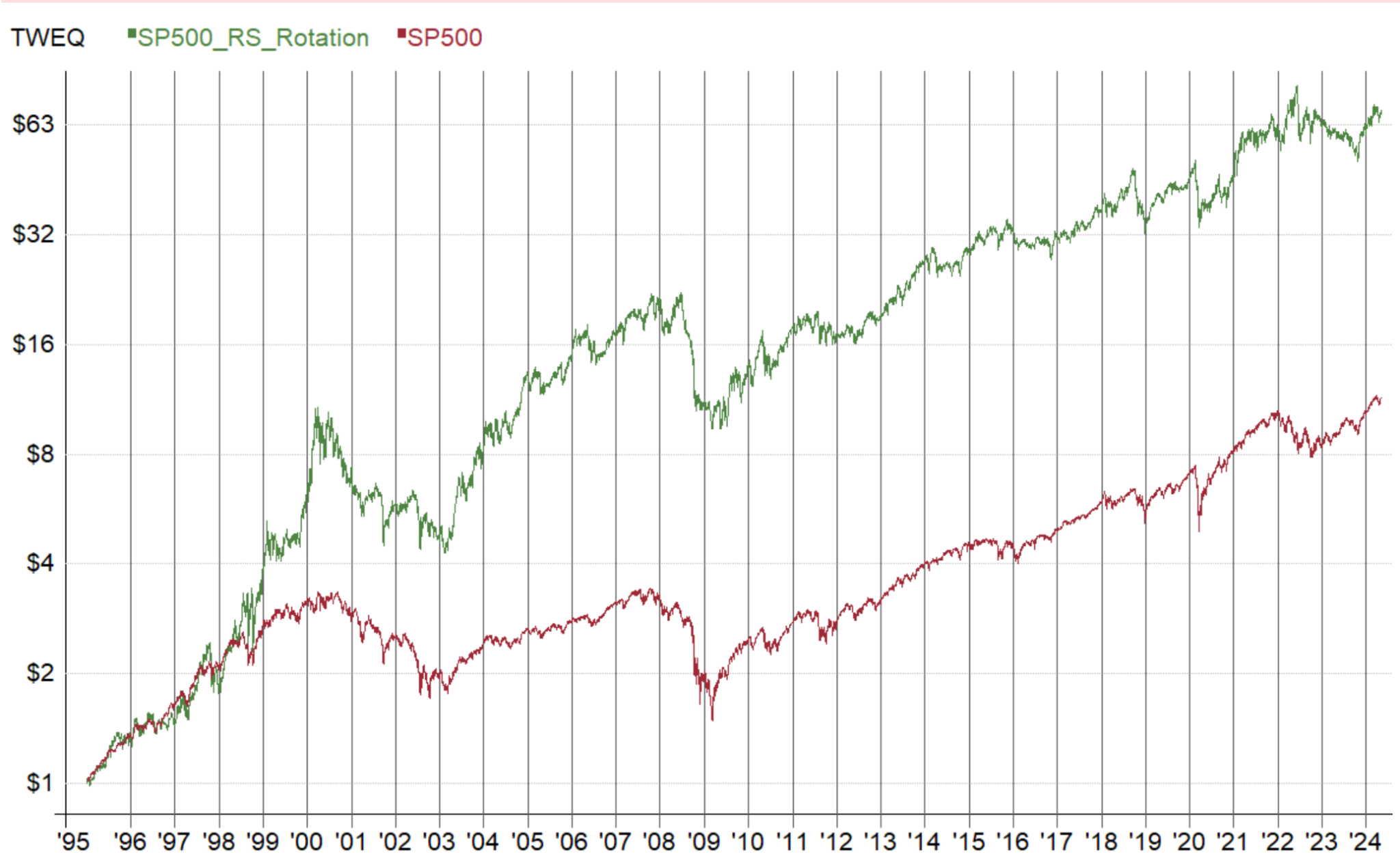

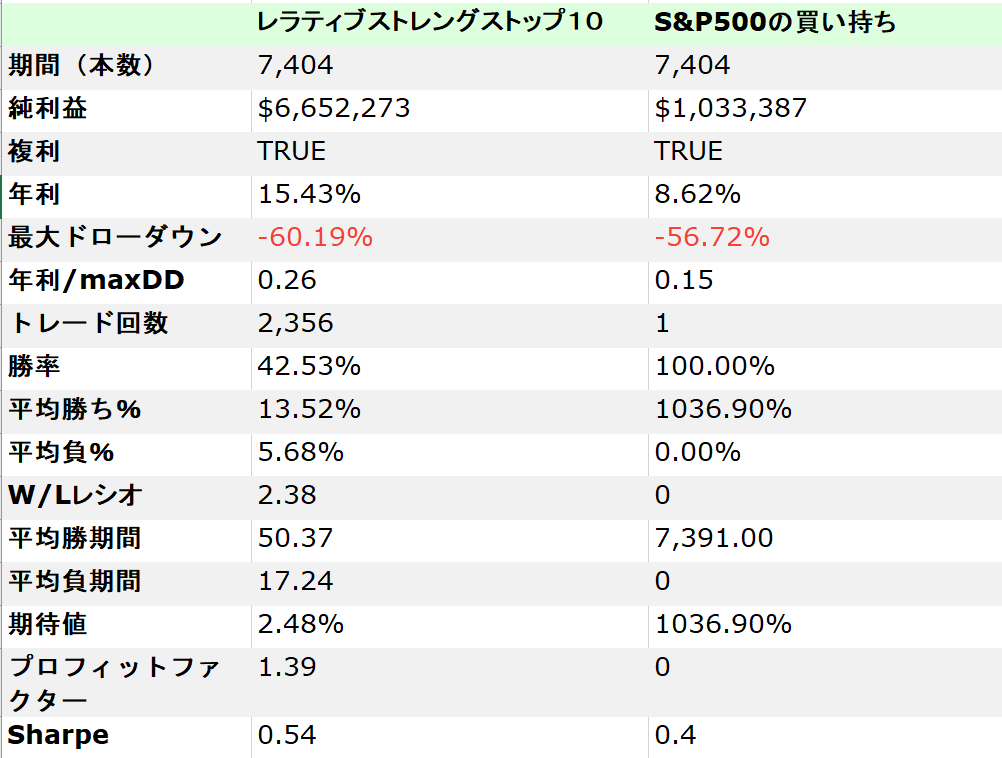

まずは資産曲線の比較です。

緑がレラティブストレングス戦略、赤がS&P500連動ETFの買い持ちです。

レラティブストレングス戦略の方が明らかに儲かっています。

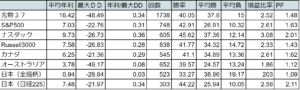

スタッツを比較してみましょう。

レラティブストレングス戦略の方が最大ドローダウンが6%ほど大きいですが、リターンは79%アップしています。

リスク調整後リターン(リターン/最大ドローダウン)は1.7倍に。

1995年から複利で運用した場合の利益は買い持ちよりも6.4倍になります!

リラティブストレングスランキングを使った銘柄選択には優位性がありそうです。

しかし!

他の市場でも確かめる必要があります。

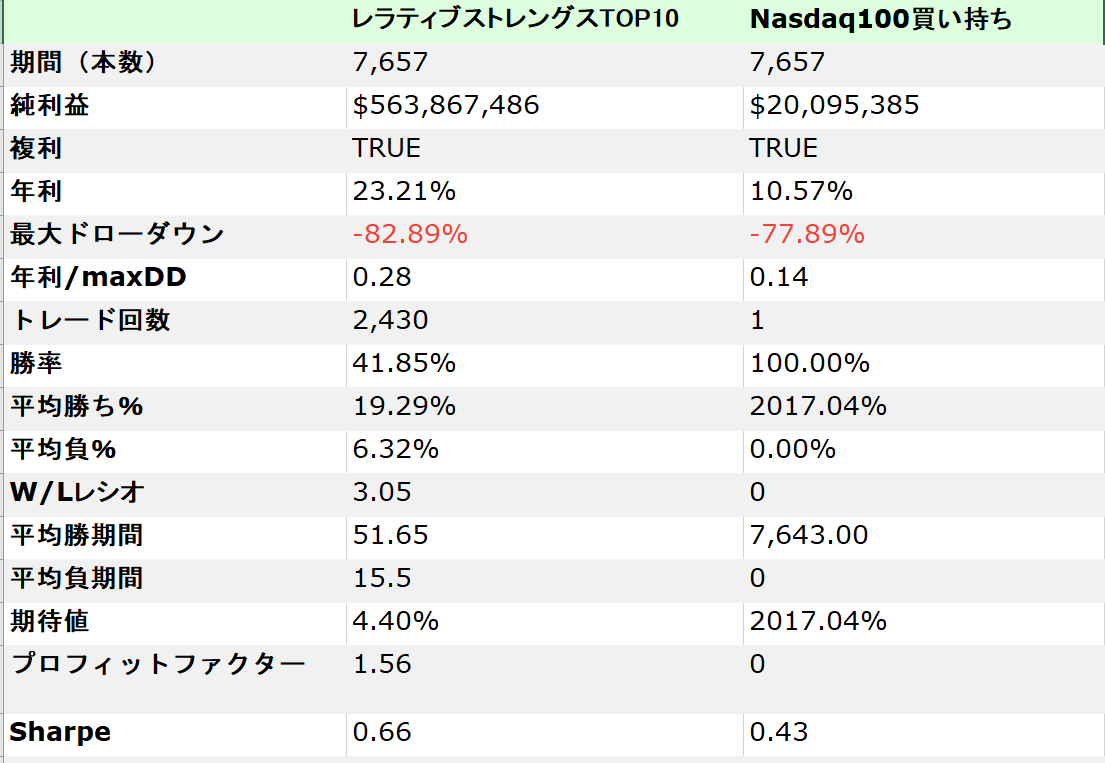

ナスダック100採用銘柄でレラティブストレングス上位10銘柄を買う戦略をバックテスト

同じバックテストをNasdaq100採用銘柄でもやっておきます。

Nasdaq100はアップル社などテクノロジー企業の銘柄が中心の銘柄グループとなります。

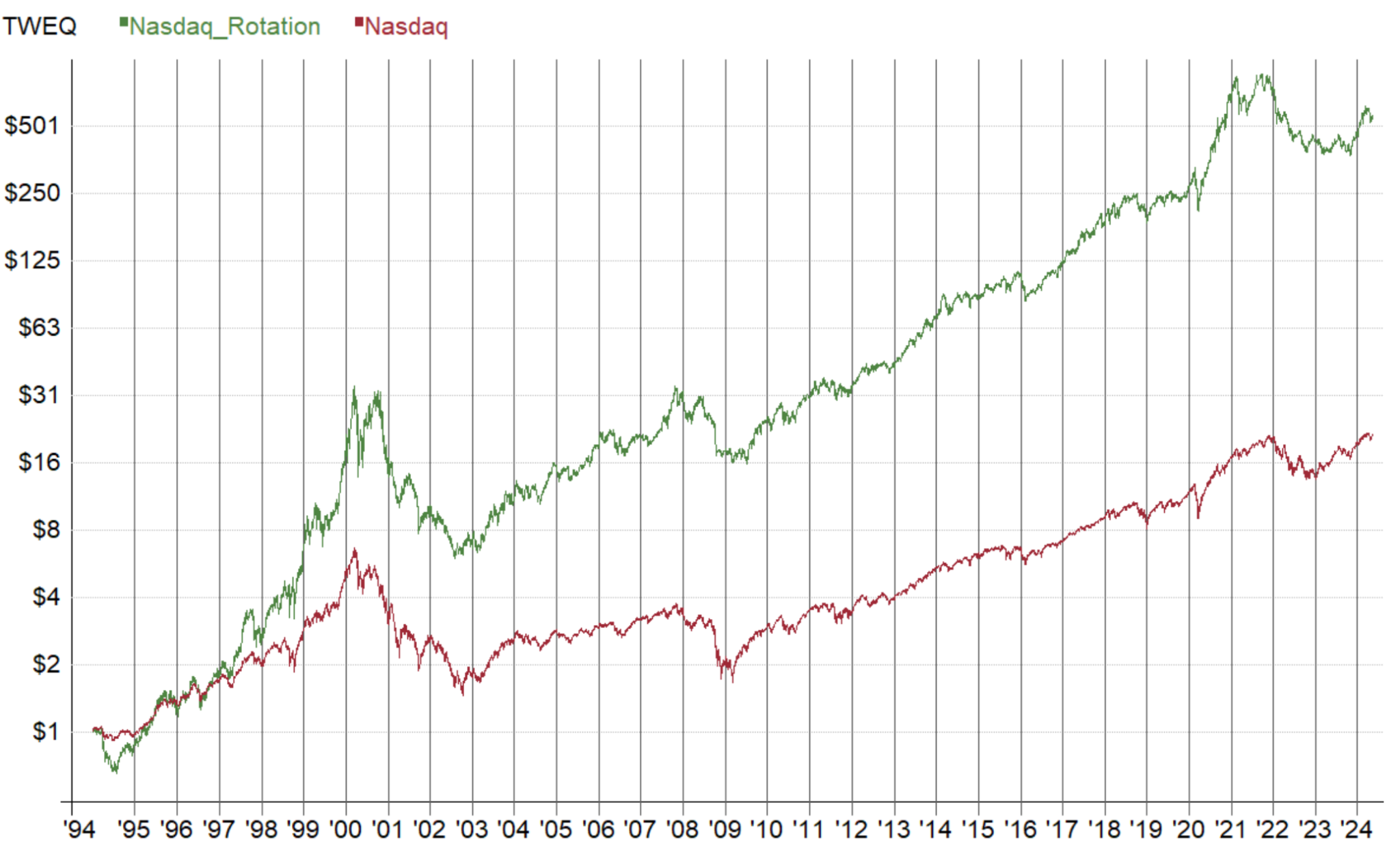

緑がNasdaq100のレラティブストレングス戦略、赤がNasdaq100連動ETFの買い持ちです。

S&P500の時と同じように、レラティブストレングス戦略の方が儲かっているようです。

スタッツを見ると、その差は圧倒的であることが分かります。

最大ドローダウンは6%程大きくなっていますが、年利は2.2倍です。

リスク調整後リターンは2倍となります。

1995年から複利で運用した場合、レラティブストレングスランキング戦略はナスダックETF買い持ちの28倍も儲かります!

レラティブストレングス戦略はNasdaq100でも大谷翔平クラスの活躍をしていることが分かります。

しかし!

それは米国市場でしか機能しないのではないのか?

という疑問が残ります。

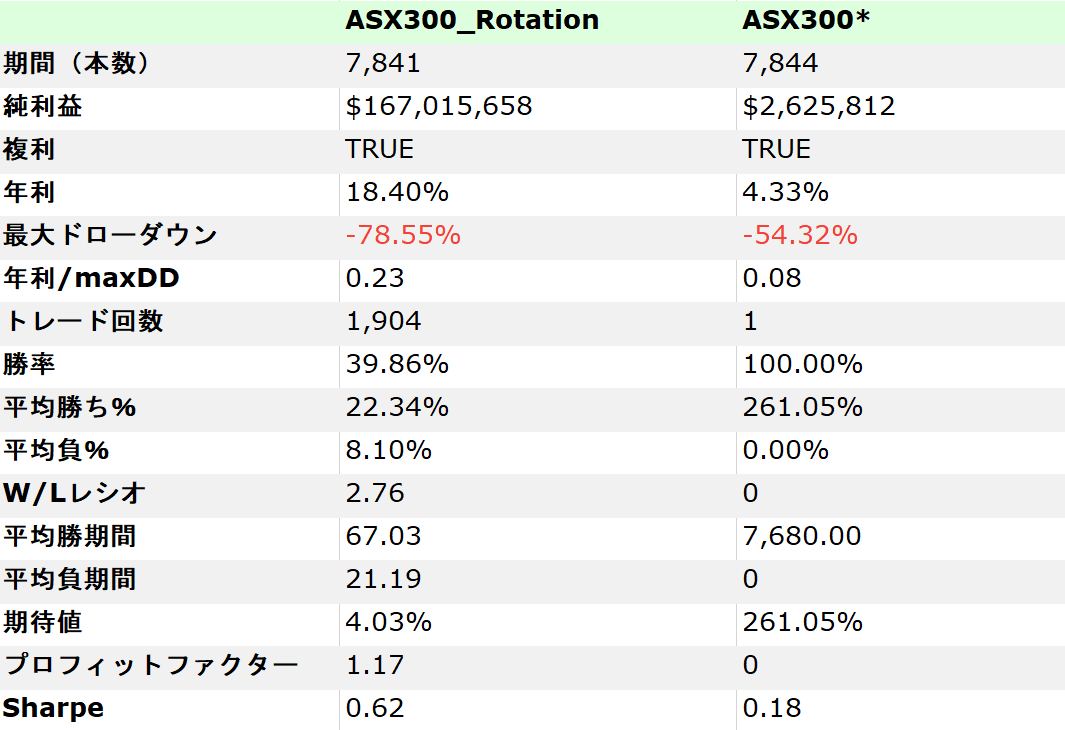

オーストラリアの株式市場でレラティブストレングス上位10銘柄を買う戦略をバックテスト

戦略の堅牢性(信憑性)を調査するには、いろんな国の株式市場で調査することが有効です。

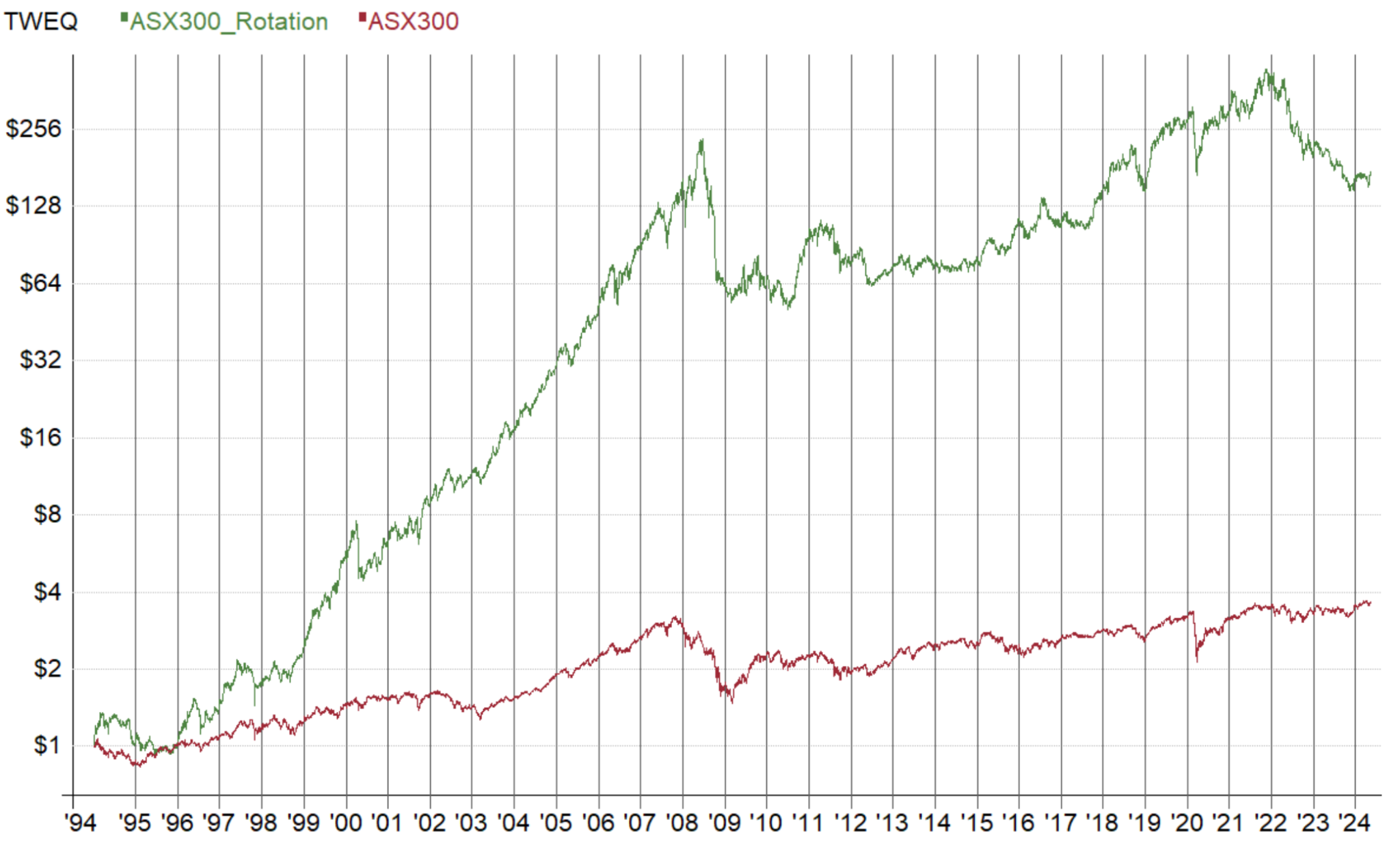

まずはオーストラリアの株式市場でそのパフォーマンスを調べてみましょう。

わぁ!

緑がASX300採用銘柄でのレラティブストレングス戦略、赤がASX300連動ETFの買い持ちです。

(ASX300とはオーストラリアの日経225みたいなやつです)

完全に、緑のレラティブストレングスランキングが勝っていますね!

しかしレラティブストレングス戦略は利益が圧倒的ですが、ドローダウンも大きいようです。

スタッツを詳しく見てみましょう。

左がレラティブストレングス戦略、右がASX300の買い持ちです。

レラティブストレングス戦略は買い持ちに対して最大ドローダウンが44%大きくなってしまっています。

しかし、リターン(率)は4.2倍になっていて、リスク調整後リターンは2.8倍です。

1994年から複利で運用した場合のレラティブストレングス戦略の利益は、指数ETFの買い持ちと比較して64倍にもなります。

圧倒的です。

他の国も見ておきましょう。

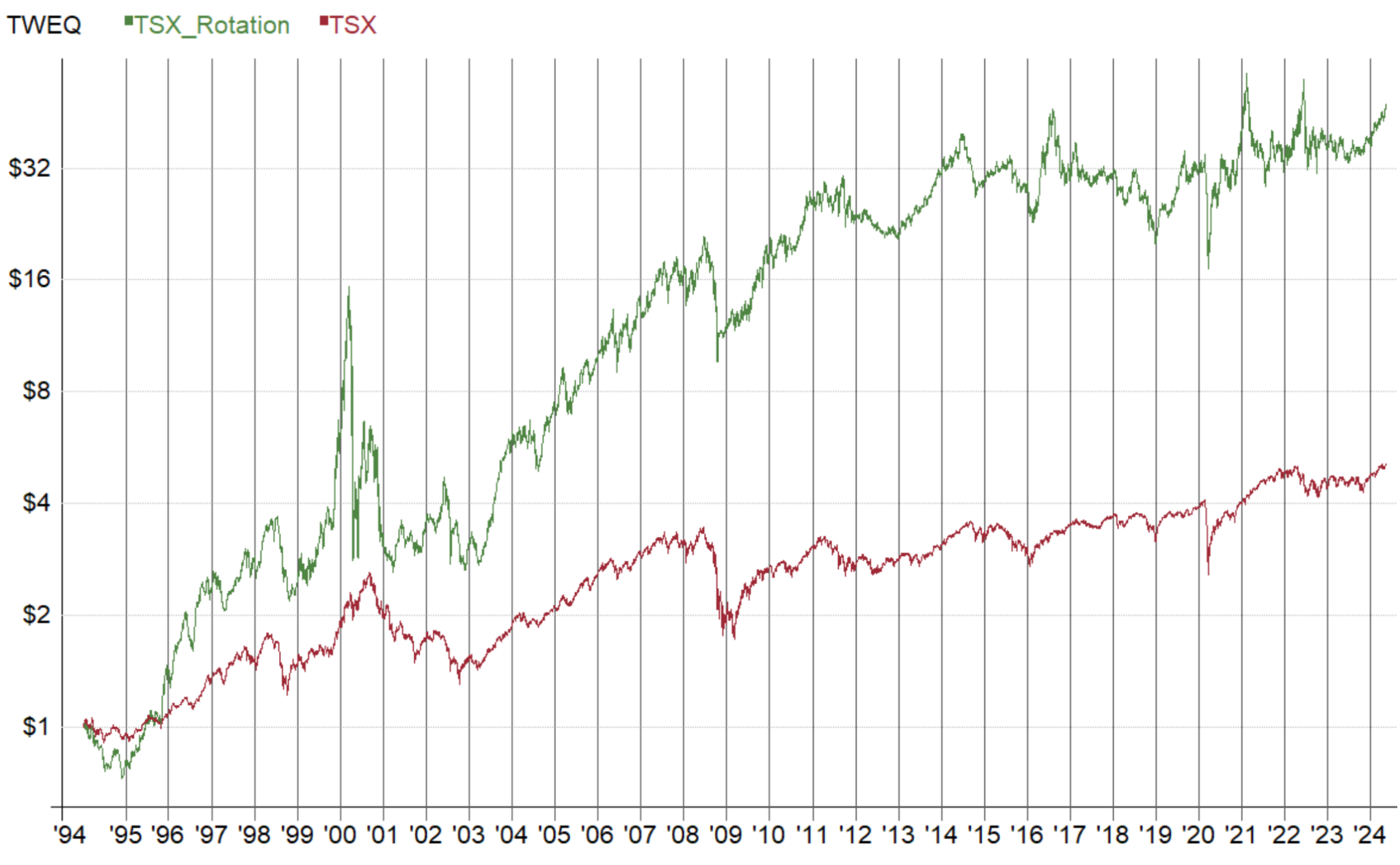

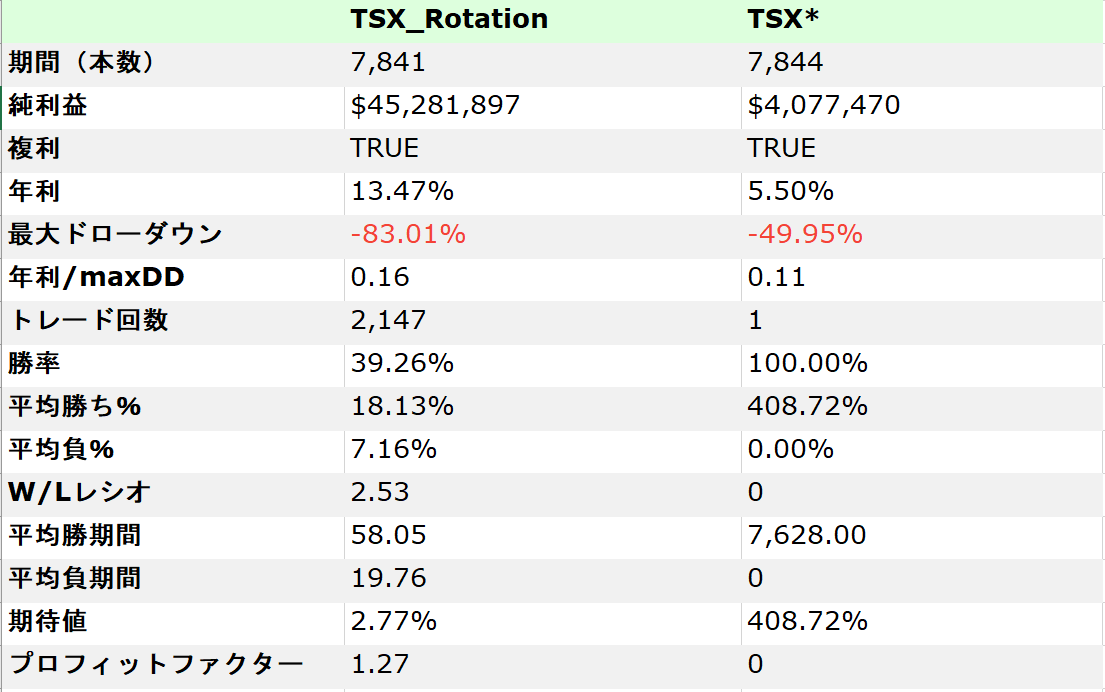

カナダの株式市場でレラティブストレングス上位10銘柄を買う戦略をバックテスト

次はカナダの株式市場です。

緑がカナダ株のレラティブストレングス戦略の資産曲線、赤がTSX(カナダ株のインデックス)の買い持ちの資産曲線です。

スタッツの詳細も見ておきます。

最大ドローダウンが66%大きくなり、年利が2.2倍になっています。

リスク調整後リターンは1.45倍になっています。

他の国の株式市場と比較するとリラティブストレングスランキングの有効性がそこまでではないようです。

それでもリスク調整後リターンが買い持ちの1.45倍なので買い持ちをするよりも良いのは確かです。資産曲線を見ても明らかですね。

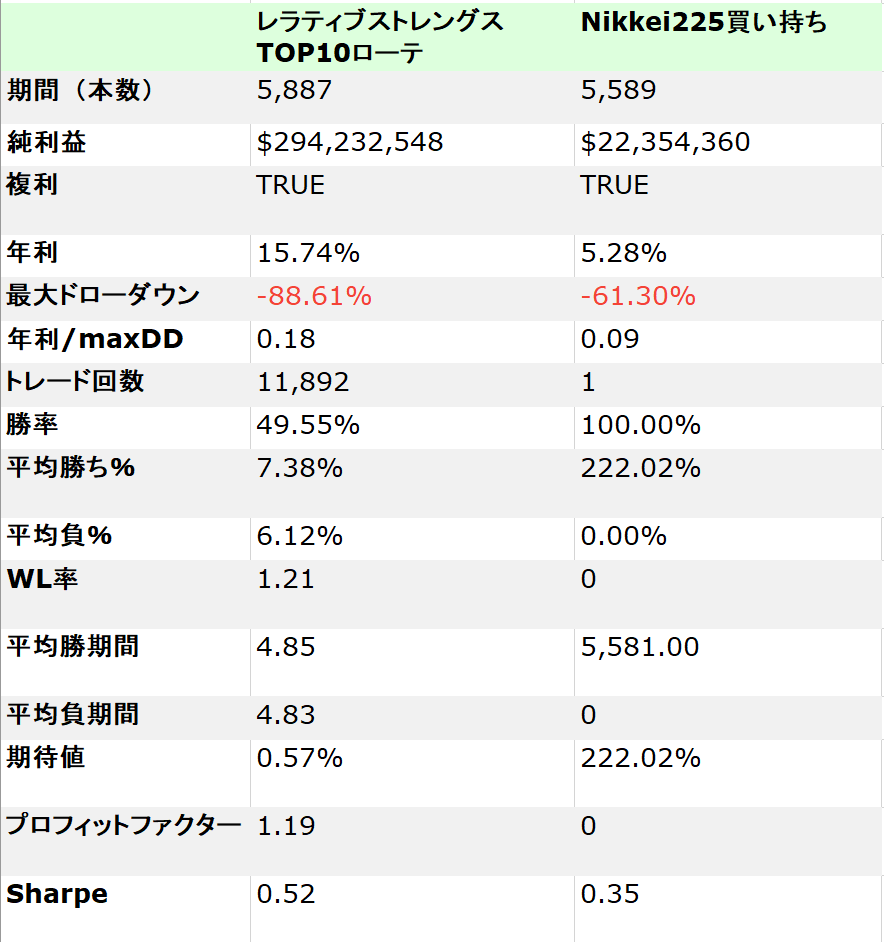

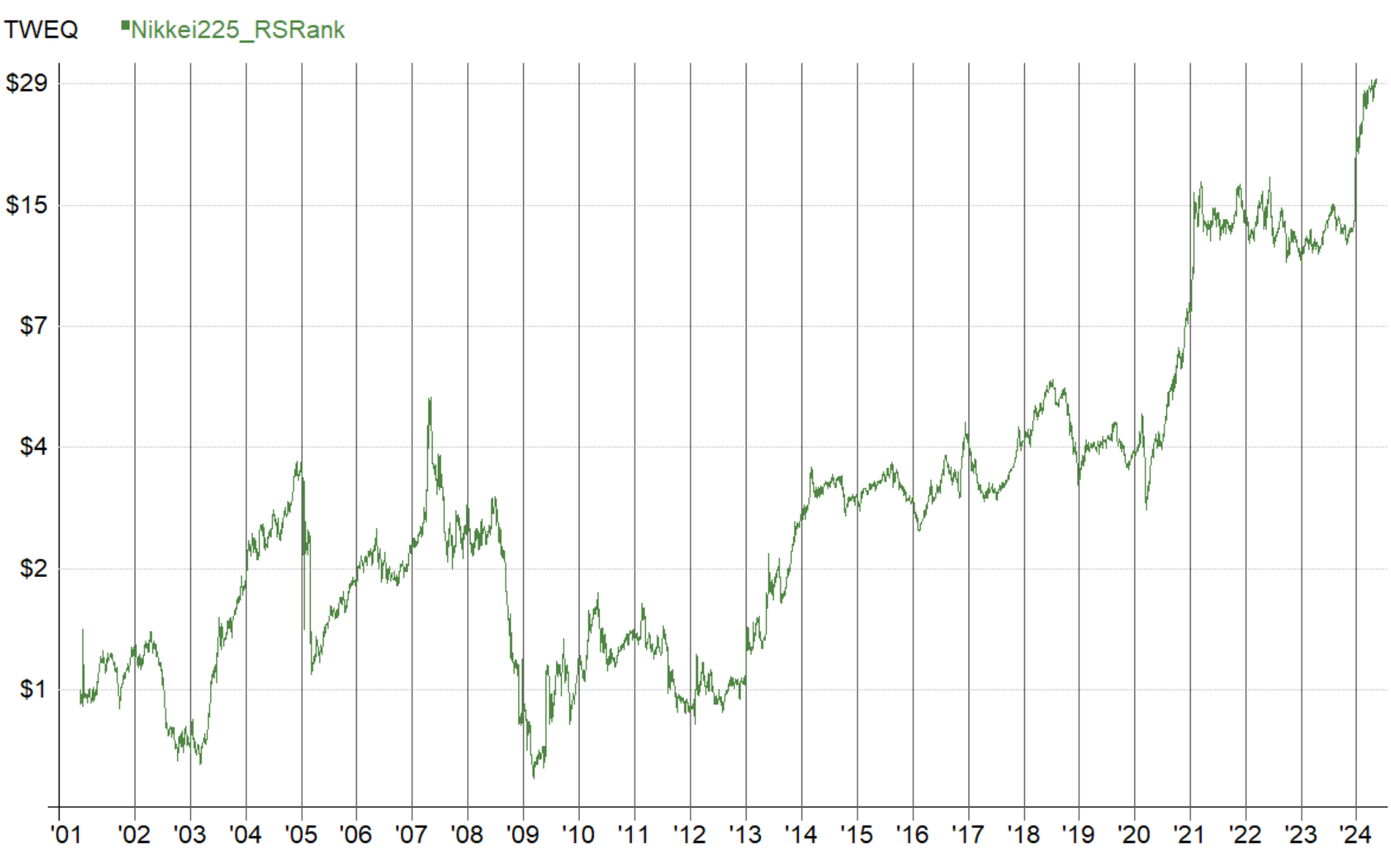

日経225採用銘柄でレラティブストレングス上位10銘柄戦略

もちろん、日経225採用銘柄もバックテストします。

日経225採用銘柄でレラティブストレングス戦略を使って売買した場合のバックテストの結果は以下の通りです。

左がレラティブストレングス戦略、右が日経225連動ETFの買い持ちです。

最大ドローダウンが44%大きくなる一方、年利は2.9倍になっています。

リスク調整後リターンは2倍となります。

2001年から現在まで複利で運用した場合の利益はレラティブストレングス戦略の方が13倍大きくなります。

こちらは↓レラティブストレングス戦略の資産曲線です。

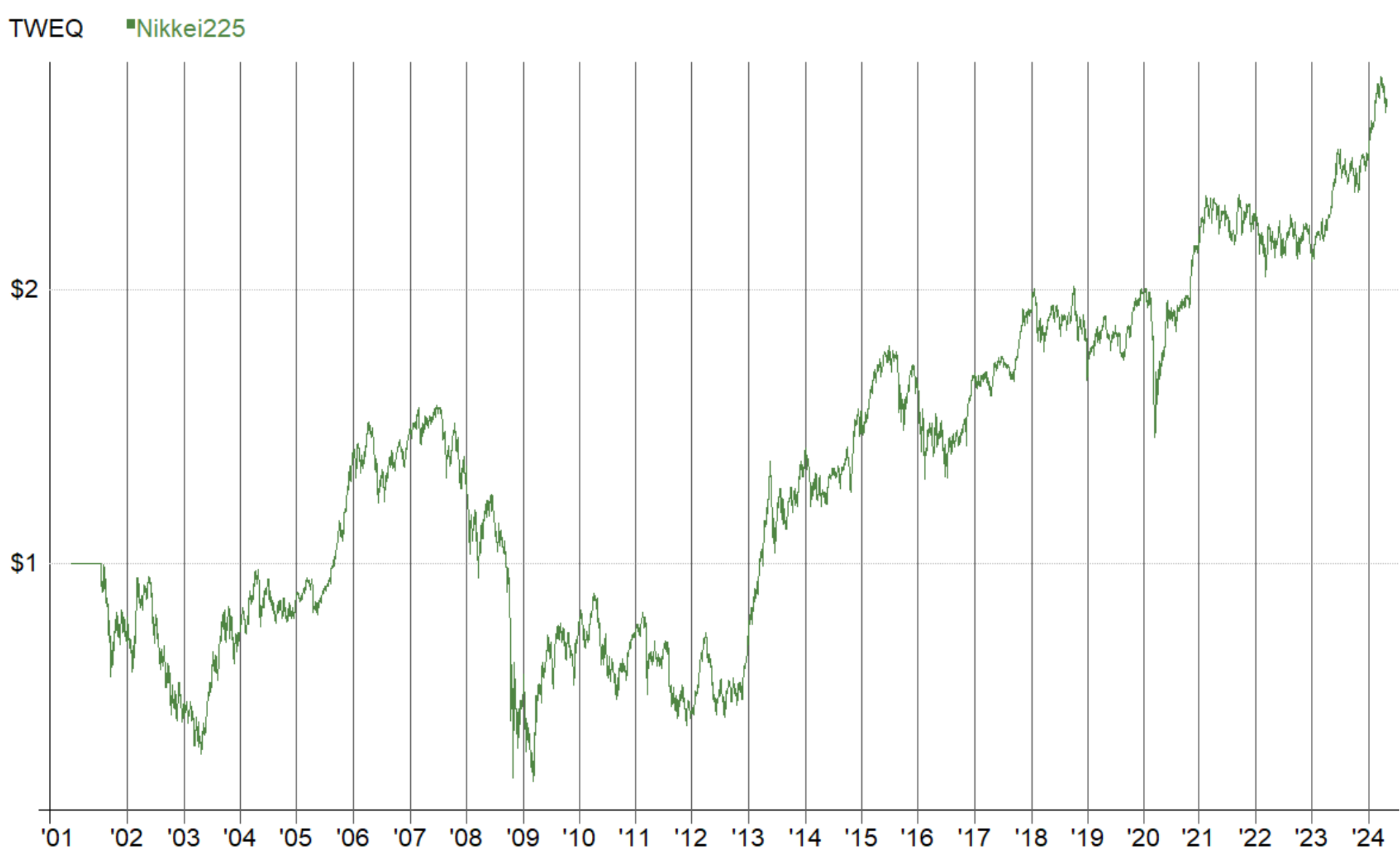

そしてこちら↓が日経225連動ETF買い持ちの資産曲線です。

最終的に儲かる金額は10倍以上の差になってます。

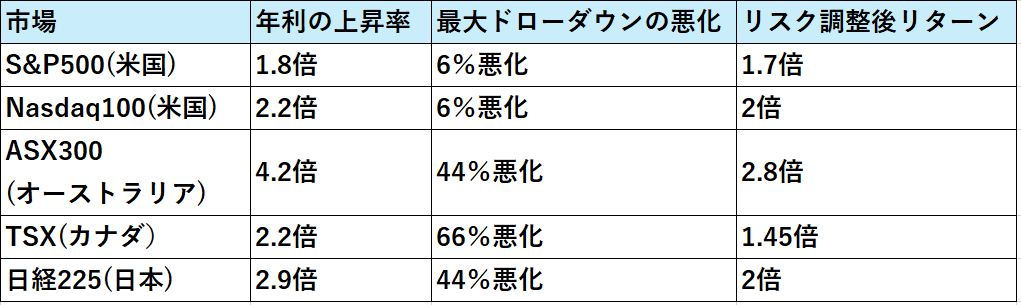

レラティブストレングス(だけ)戦略の優位性まとめ

レラティブストレングス戦略は、対応するインデックスETFを買い持ちするよりも「はるかに儲かる」ことが分かりました。

以下の表はレラティブストレングスTOP10銘柄を買う戦略が、株価インデックスETF買い持ちと比較してどれぐらい差があるのかをまとめたものです。

リターン(年利)が1.8倍~4.2と大きく上がっているのが分かります。

レラティブストレングスランキングが上位の銘柄は値動きが大きくなっている銘柄なので、その分ドローダウンも大きくなっていることにも注意が必要です。

しかしドローダウンの大きさも考慮したリスク調整後リターン(リターン/最大ドローダウン)が1.45倍~2.8倍大きくなっていることから分かるように、この方法が明らかに有効であることが分かります。

考えてみてください。今回使ったレラティブストレングスランキング戦略はチャートを一切分析することなく、ちょこっと計算するだけで分かるレラティブストレングスランキングが上位(トップ10)の銘柄に投資し、ランキング上位から転落したら銘柄を入れ替える、というだけの戦略です。

たったそれだけのことでリスク調整後リターンを1.45倍~2.8倍にできるとしたら、それはすごいことです。

銘柄推奨サービスにお金を払って何もわからず株を買うぐらいなら、こっちの方が100倍良いと思います。

ただ、レラティブストレングスランキングだけを使った今回のような単純な戦略では、最大ドローダウン70%や80%と大きいので、この戦略をそのまま実行することはおすすめしません。

しかし、レラティブストレングスランキングを銘柄フィルターとして使い、他の手法と組み合わせるとどうでしょうか?

元々ある程度は勝てるトレード手法に、レラティブストレングスランキングの銘柄選択フィルター組み合わせると、そのパフォーマンスが劇的に改善することが分かっています。

そのあたりは、また次回解説します。