今日はS&P500のCFDの4時間足で買いだけを行うEAを開発し、3つのEAを組み合わせたポートフォリオも作りました。

いつものように開発とバックテストにはStrategyQuantを使用。

前回開発した1時間足バージョンのポートフォリオと組み合わせてポートフォリオのポートフォリオも作成しました。

興味深い結果が出ているので米国株式インデックス投資に興味のある方は参考にしてください。

AIを使った売買ルールの開発に使ったデータ期間

1時間足の時と全く同じです。

一番株式市場らしい値動きをしていた期間のデータを使ってAIがデータマイニングをするために、あえて真ん中の期間を使いました。

それ以外の期間のデータは、フォワードテスト的な意味合いを持つようにしています。水色の期間以外でのバックテストの結果によってパラメータを変更するようなことはしていません。カーブフィッティングは一切していないということです。

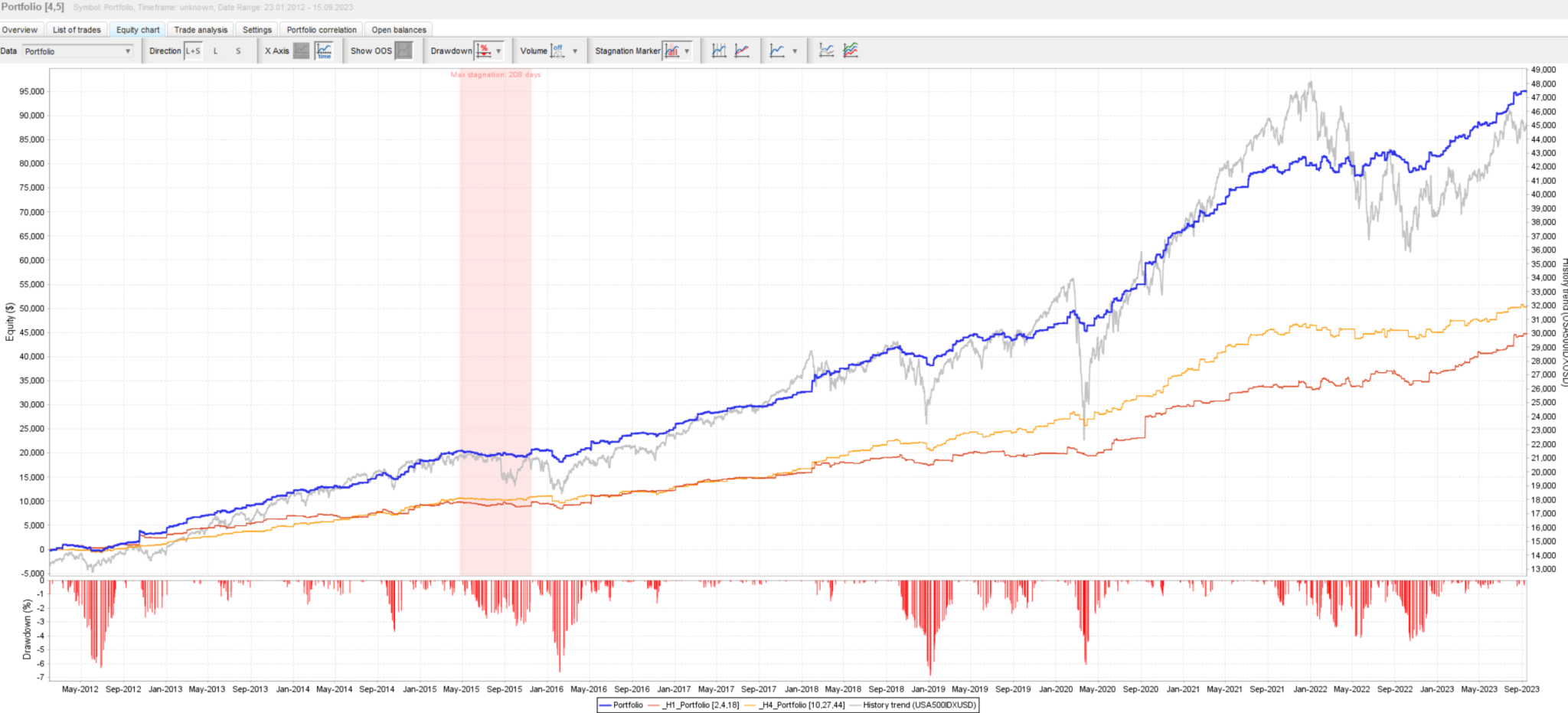

S&P500CFD(4時間足)のEAを3つ組み合わせたポートフォリオを作成

個々のEAが素晴らしいので、それらを3つ組み合わせたポートフォリオも素晴らしいものがたくさん見つかりました。

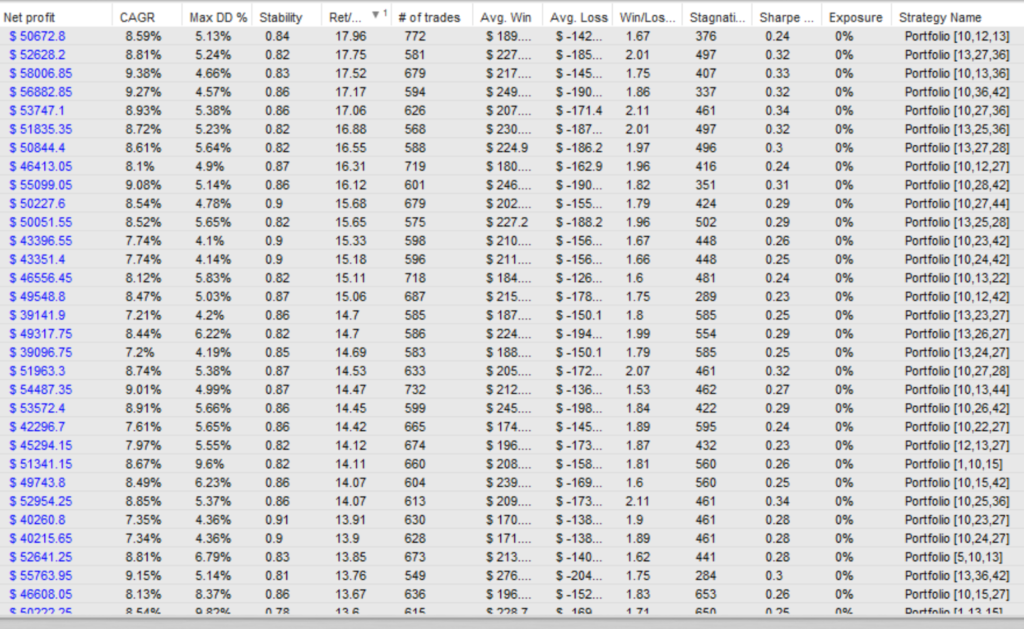

12年の運用でリターン/最大ドローダウン比率が17倍にもなるポートフォリオも見つかっています。

S%P500が乱高下ししている時期もじわじわ下げる時期も安定しています。

StrategyQuantを使った厳しいテストをすべてクリアしたEAの中から選んだ3EAのベストな組み合わせですから当然といえば当然です。

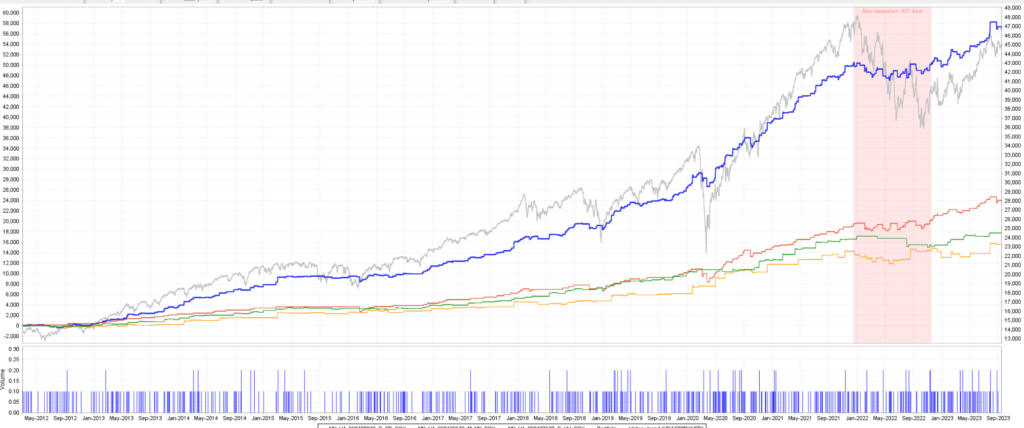

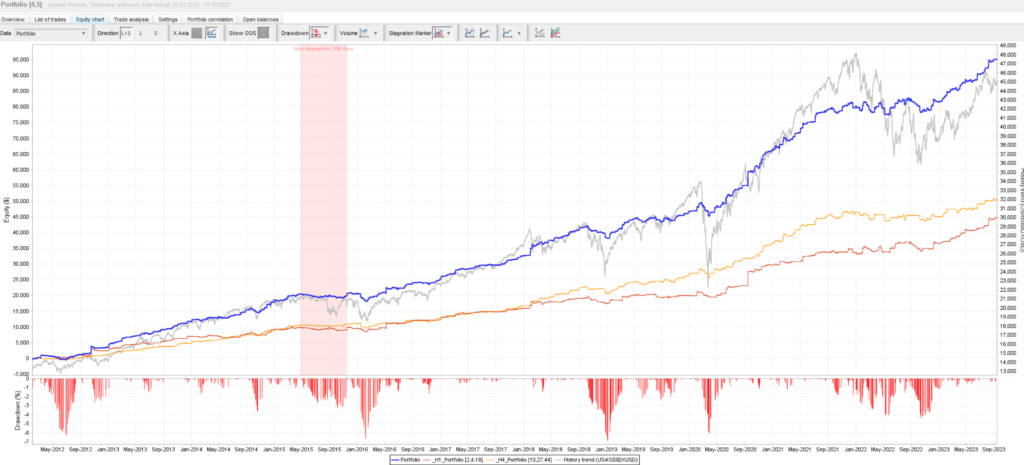

1時間足と4時間足のポートフォリオと組み合わせてみる

先日開発したS&P500の1時間足のポートフォリオと組み合わせてポートフォリオのポートフォリオを作るとさらに良くなるかもしれません。

かなりすごいポートフォリオができました。

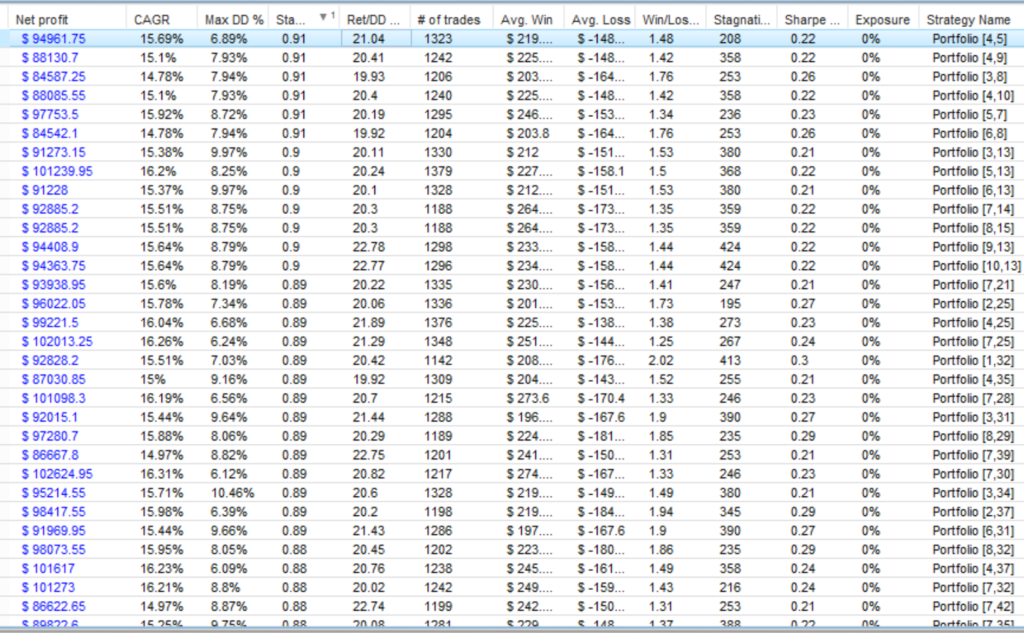

12年の運用でリターン/最大ドローダウン比率が20倍を超えるものがたくさんできています。

かなり滑らかな資産曲線となっています。

- このポートフォリオを構成するEAはどれもStrategyQuantを使った厳しいバックテストをクリアしたEAばかりである

- その売買ルールの生成には一部のデータしか使っていない

- パラメータの最適化を一切行っていない

といった理由から、この資産曲線には一定の信ぴょう性があると考えます。

もちろん、この通りの資産曲線が再現することは期待していませんが、できる限りのことをしたので、テスト運用してみる価値があると胸を張って言えると思います。

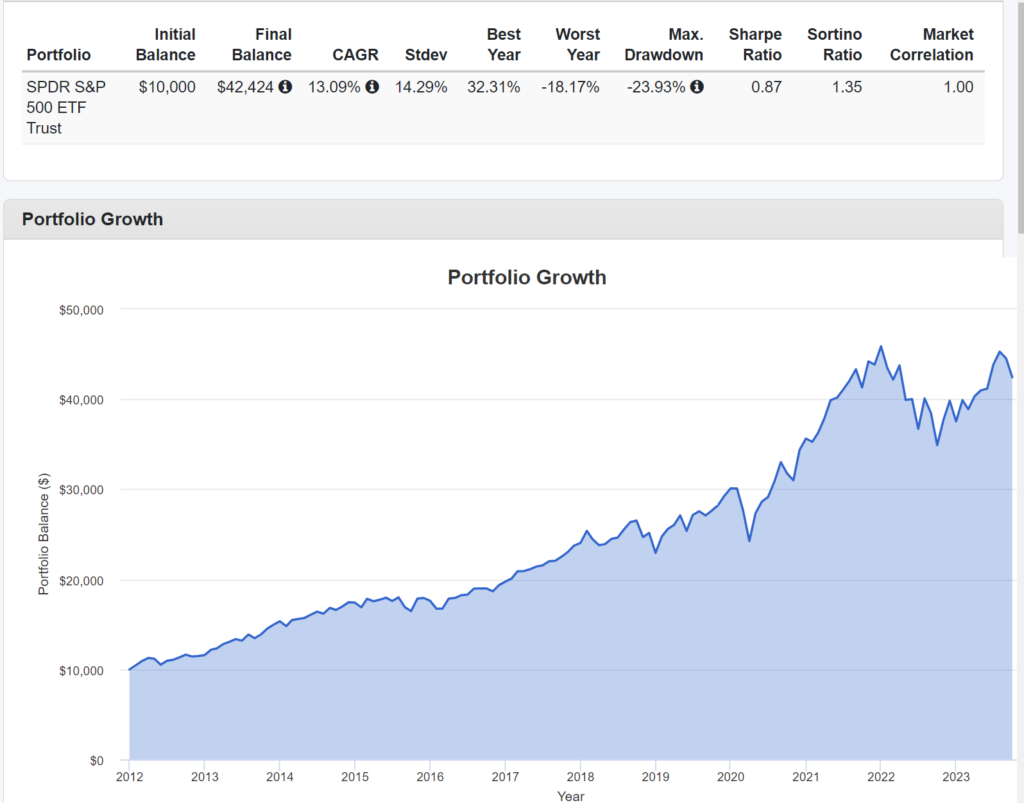

S&P500のETF(SPY)を買い持ちした場合との比較

S&P500のETF(SPY)の買い持ちはベンチマークにも使われるほど一般的な投資手法です。

SPYの買い持ちと、今回開発した自動売買システムのポートフォリオのパフォーマンスはどれぐらい違うのでしょうか。

S&P500のETF(SPY)のパフォーマンス

この期間(2012年~)のSPYは歴史的に見ても強い上昇トレンドの期間を含みますので、買い持ちとしてはかなり良いパフォーマンスです。

平均年利が13.09%

最大ドローダウンが-23.93%です。

先ほどの4時間足と1時間足のポートフォリオを2つ組み合わせた場合のパフォーマンスと比較してみましょう。

| 平均年利 | 最大ドローダウン | |

| SPY(S&P500)の買い持ち | 13.09% | -23.93% |

| EA(H1/H4)のポートフォリオ | 15.69% | -6.89% |

| 平均年利 | 最大ドローダウン | 平均年利/最大ドローダウン | |

| SPY(S&P500)の買い持ち | 13.09% | -23.93% | 0.547 |

| EA(H1/H4)のポートフォリオ | 15.69% | -6.89% | 2.277 |

平均年利はそこまで変わりませんが、平均年利/最大ドローダウンの値は、EAポートフォリオの方が4倍近く優れた数値となっています。

ETFの買い持ちは楽で優れた方法ですが、買いオンリーのEAを運用するのも一つの選択肢として検討する価値があると思います。

僕自身は今回のS&P500のCFDだけではなく以前開発した日経225のCFDのEAも組み合わせて運用していきます。もちろん、ETFの買い持ちもやります。

EAバンクに保存

いつものように、今回作成したEAやポートフォリオは全てEAバンクに保存しておきます。