COTレポートを使った先物市場でのバックテスト連載をやってきました。ここまでの内容をいったん総まとめしておきます。

この連載(COTレポートを使った先物バックテスト)は本記事で総まとめをしていったん終了します。かなりマニアックでしたが、ここまで追ってくださった方に感謝します。反響があれば、さらに深掘りした検証結果も共有しますが、現時点ではここで一度区切ります。

今回の検証で確かな“収穫”がありました。特に 順張りロングにCOTレポート(COTインデックス)をフィルターとして重ねる方法は強力で、 ここで偶然ではなく堅牢性を持って見つかった売買システムは、世界水準のスタッツ (例:PF 2.5〜3.0、期待値 1%/トレード前後)を示しました。(2007–2025、47銘柄、条件下)

一方で、順張りショート/逆張りロング/逆張りショートについては、 COTの効果自体は見られたものの、それ単体だけで即・実用と断言できる段階ではないと分かりました。 ただ、それはベースとなる売買ルールがそもそも難易度が高いからであって、COTレポート自体の問題ではありません。ベースとなる売買ルールのレベルアップ、出口設計、組み合わせ条件の最適化など、さらなる研究が進んだ時、そこにCOTフィルターを追加することで一段階パフォーマンスのレベルを上げられそうだという確認はできました。

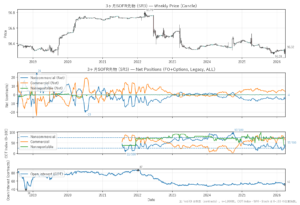

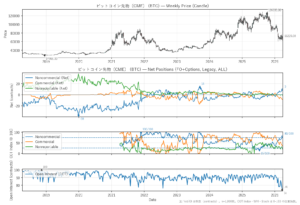

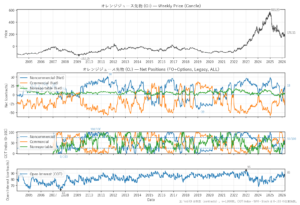

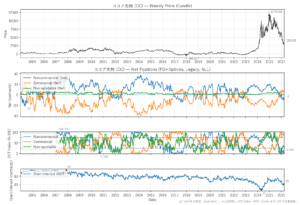

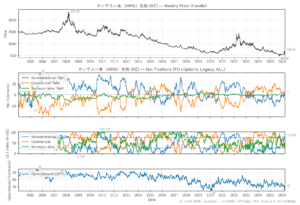

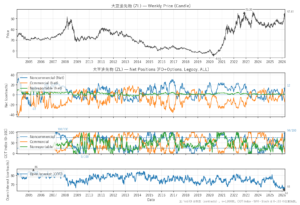

それでは、過去20年・先物47銘柄を対象に、商業筋(Com)・投機筋(NC)・小口(NR)のCOTインデックスを 順張り(ドンチャン買い)/逆張りロング/逆張りショートへ重ねて検証したら「どこで効いたか」を総括します。

バックテストのサマリー

- 順張り(ドンチャン買い):NC≥80で一段押し上げ。

100日:PF 1.49 → 2.53/期待値 +0.64% → +1.01%/ 160日:PF 1.99 → ≃3.0/期待値 ≃+1.1% - 逆張りロング:Com≤40で広く底上げ。NC≥60〜80でも改善(通説とズレ)。

- 逆張りショート:素のまま赤字(1週PF0.80/2週PF0.73)。ただし 2週上げ × Com≥90〜100で最大改善(PF 0.73 → 1.41/Δ+0.68)。NC≤10〜20、NR≥100も追い風。

- 小口(NR)は無視ではなく極端域で効く(順張りのPF押上げ/逆張りSでΔ+0.40)。

- 共通項:2週>1週で効きが強い/“強気局面”に改善集中(ただしエネルギーとFXは例外が多い)。

検証の枠組み(要点)

- 対象:先物47銘柄、期間2001–2025(COT比較は2007–2025で揃え)

- 価格パターン:

- 順張り:ドンチャン・チャネル(40/80/100/160)

- 逆張り:連続下落(ロング)/連続上昇(ショート)1〜5週 → 翌週エントリー、5週固定で手仕舞い

- 評価:PF・期待値(%/Trade)・勝率・WL・MaxDD、ΔPF(ベース比)を重視

注:COTは週次で遅延。スイング〜中期の判断材料として設計。

3グループ別の要点(Com/NC/NR)

3.1 商業筋(Commercials)

- 順張り:Com≤50〜40でPF押し上げ(40日:1.09→2.3〜2.4/100日:1.49→≥2.0/160日:1.99→≃2.5)。

- 逆張りロング:Index低(≤)で改善。例:4週下げ→買い、PF 0.94→1.07(≤40)。

- 逆張りショート:Index高(≥)で救済効果。2週上げ→売り、Com≥100でPF 0.73→1.41(Δ+0.68)。

3.2 投機筋(Large Specs/Non‑Commercials)

- 順張り:NC≥80が王道(100日:PF2.53/期待値+1.01%、160日:PF≃3)。

- 逆張りロング:NC≥60〜80で改善(“弱気で逆張り”より整合)。

- 逆張りショート:NC≤10〜20で相対改善、NC≥80〜100は悪化。

3.3 小口(Non‑Reportables)

- 順張り:低域(≤)で底上げ、極端域(≤0/≥100)は数字が映えるが件数が痩せやすい(80日:PF2.62/期待値≃0.91%、160日:PF≃2.6/期待値≃1.21%)。

- 逆張りロング:1〜3週の浅い押しで≤20〜≤30が安定改善。4〜5週は≤で悪化が目立つ。

- 逆張りショート:極端高域(≥100)でΔ+0.40(2週上げ→売り)。

サンプルの厚みを確認:極端域は数値が美化されやすい一方、件数が少なくロバスト性が落ちます。

戦略別ハイライト

4.1 順張り(ドンチャン買い)

| チャネル | ベースPF / 期待値 | 主要フィルター | 改善後PF / 期待値 | 所感 |

|---|---|---|---|---|

| 40日 | 1.09 / +0.26% | Com≤50〜40 | 2.3〜2.4 / ≃0.41〜0.45% | ノイズ除去色が強い |

| 80日 | 1.32 / +0.50% | NR≤0 | 2.62 / ≃0.91% | 押し上げ幅が大きい |

| 100日 | 1.49 / +0.64% | NC≥80 | 2.53 / +1.01% | 世界水準の質感 |

| 160日 | 1.99 / +0.91% | NC≥80 | ≃3.0 / ≃+1.1% | 出番は減るが高品質 |

4.2 逆張りロング(連続下落→翌週買い/5週固定)

| 連続下落 | ベースPF | 主要フィルター | 改善後PF | ΔPF | メモ |

|---|---|---|---|---|---|

| 1週 | 1.09 | Com≤40 | 1.36 | +0.27 | 件数確保と質向上が両立 |

| 3週 | 0.99 | NR≤10 | 1.24 | +0.25 | 極端域は要サンプル注意 |

| 4週 | 0.94 | Com≤40 | 1.07 | +0.13 | 汎用性高い軸 |

| 5週 | 0.94 | NC≥80 | 1.32 | +0.38 | 件数は痩せる |

4.3 逆張りショート(連続上昇→翌週売り/5週固定)

| 連続上昇 | ベースPF | 主要フィルター | 改善後PF | ΔPF | メモ |

|---|---|---|---|---|---|

| 1週 | 0.80 | Com≥90 | 1.07 | +0.27 | 赤字圏からの引き上げ |

| 2週 | 0.73 | Com≥100 | 1.41 | +0.68 | 最大改善。2週>1週 |

| 2週 | 0.73 | NC≤10 | 1.11 | +0.38 | 方向整合で補強 |

| 2週 | 0.73 | NR≥100 | 1.13 | +0.40 | 極端域は件数薄 |

共通パターン(横断知見)

- 2週ウィンドウが強い:どのグループでも 2週>1週 で改善幅が大きい。

- 強気局面に改善が集中:順張りはNC高温、逆張りSは「上げ×Com強気」など、価格の張力が高い場面で効きやすい。

- 勝率よりWL(利大損小):勝率は小幅でも、WL・期待値の底上げでPFが伸びる。

- 極端域は強力だが痩せる:≥90/≤10 は数値が映える一方、サンプル不足に注意。

実務的な示唆(レシピ)

6.1 優先順位(順張り)

- ユニバース選定:穀物・ソフト・株価指数・食肉に集中(エネルギー/FXは別設計へ)。

- ルール:終値がDonchian 100上抜け かつ NC≥80。

- エグジット:Donchian 50割れ。

- サイズ:チャネル幅基準で 1トレード=口座2% リスクに標準化。

- 停止条件:MaxDDや打席数の悪化で重みを落とす。

6.2 逆張りロングの使い所

- Com≤40 を軸に、NC≥60〜80で補強。

- NRは 1週 ≤20〜≤30 をコア候補(3週≤10は要サンプル注意/4〜5週の≤は回避)。

6.3 逆張りショートの使い所

- 2週上げ × Com≥90〜100 を起点。

- 可能なら NC≤10〜20 を重ね、NR≥90〜100は過熱アラートとして併用。

- 出番は少ない。無理に稼がず、ドローダウン抑制の役割として位置づけ。

6.4 “点最適”を避ける運用ルール

- しきい値はレンジで:例)NC≥80±5、Com≤40±5。

- 最低トレード数の下限:例)戦略・銘柄単位で ≥200。

- PFだけで採用しない:MaxDD/取引密度/年次分散も同時判定。

セクター別の地図(順張り×NC≥80×Donchian100)

| セクター | 評価 | 使い方のヒント |

|---|---|---|

| 穀物 | ◎ | 大豆系・小麦系。トレンド継続で“追い風”が効きやすい |

| ソフト | ◎ | ココア・砂糖など。出番減でも選球眼が向上 |

| 株価指数 | ○〜◎ | NASDAQで顕著。ダウは“質向上型” |

| 食肉 | ○〜◎ | 需給偏りで走る。ブレイクと相性良好 |

| 金属 | △(質向上) | ゴールドは外し削減→資産曲線の滑らかさ向上 |

| 金利 | △(限定) | 出番は減るがPFは改善しうる |

| エネルギー | × | ショックで過熱→反転が多発。別設計で再挑戦 |

| FX | × | 制度・金利差の影響が強く、順張り続伸が途切れやすい |

補足:「効くセクターを知る」と同時に「無理に使わないセクターを知る」ことが全体最適に効く。

ロバストネスと限界

- 過最適化回避:点のしきい値・小サンプルの数字映えに注意。連続レンジと下限件数でガード。

- 期間・セクター偏重:年次バランスと外部検証期間で再確認。

- COTの遅延構造:週次ゆえ、スイング以上の前提。

- 役割定義:COTは地合いのコンパス。直接トリガーより確信度・サイズ調整への寄与が現実的。

免責:本稿は過去データに基づく検証の共有であり、特定の売買を推奨するものではありません。実運用では手数料・スリッページ・流動性をご考慮ください。

最小実装(雛形)

順張り(攻撃枠)

-

- IN:終値がDonchian 100上抜け かつ NC≥80

- OUT:Donchian 50割れ

- 銘柄群:穀物/ソフト/株価指数/食肉

- サイズ:チャネル幅基準、1トレード2%リスク

- 採用基準:PF・期待値↑、MaxDD/打席数の悪化なし、年次分散OK

逆張りロング(補助枠)

- 条件:Com≤40(±5)+NC≥60〜80

- 対象:1〜3週の浅い押し中心(4〜5週は厳選)

逆張りショート(“救済”枠)

- 条件:2週上げ × Com≥90〜100(±5)。可能なら NC≤10〜20 を追加

- 位置づけ:出番は少ない。ドローダウン抑制の役割として。

まとめ

- COTは“どこで効くか”を見極めて使うと強い。

- 2週ウィンドウ+しきい値レンジ+効くセクター集中で、PF/期待値は安定的に底上げ。

- 通説の再解釈(例:逆張りSは「NC売り寄り」「Com強気域」)は差別化の源泉。

- COTは当てる道具ではなく、確率を押し上げるフィルター。裁量の確信度とサイズ調整に落とし込むのが実務的。