「投機筋について行け」「小口は天井で買い、底で売る」――相場でよく耳にする格言は、本当に正しいのでしょうか?

今回の検証で意外な事実が見えてきました。なんと、COT(Commitments of Traders)のデータをシンプルな順張りシステムに組み込むだけで、世界トップレベルに近い成績に化けたのです。

使った手法は、誰でも知っている「ドンチャン・チャネル・ブレイクアウト」。トレンドフィルターすら入れていない、ごく基本的な形です。それなのに、PFや期待値はヘッジファンド級まで押し上げられました。

本当にCOTでトレードの質は改善するのか? 今回はその答えを、18年・47銘柄のバックテストで探っていきます。

セクション1:ノーマル・ドンチャン買い(ベースライン)

COTフィルターを使った検証に入る前に、まずは素のドンチャン・チャネル買いシステムを確認してみましょう。 これは「ベースライン」と呼ばれる基準点で、ここからCOTフィルターを加えたときにどの程度改善するかを測るための土台になります。 いわば料理でいう「素材の味」を確かめる段階です。

ルールの説明

ドンチャン・チャネルは、相場の「過去の高値と安値」に注目したシンプルな順張り手法です。エントリーの条件は「終値が直近 X 日の高値を上抜けたとき」、エグジット(手仕舞い)の条件は「終値が直近 X÷2 日の安値を下回ったとき」です。たとえば、X=100の場合は、100日の高値を終値で超えたら買い、50日の安値を割ったら売る、ということになります。

チャート例:X日高値を抜けたら買い、X÷2日安値を割ったら手仕舞い。シンプルだけど、意外と機能する定番ルール

ドンチャンチャネルには、トレンドフィルターを加えたり、出口ルールを工夫したりと多くのバリエーションがあります。今回の検証では、あえて最も基本的な「高値ブレイクでエントリー、安値割れでエグジット」というシンプル版を採用しました。これはシステムをできるだけ素の状態に保ち、COTフィルターを加えたときの効果を純粋に観察するためです。

また、X日の部分(パラメーター)はトレーダーの好みに応じて設定できます。短い設定(例:40日)ではシグナルが多くノイズも増え、長い設定(例:160日)ではシグナルは減るものの質が高まりやすい傾向があります。本稿では、40日・80日・100日・160日の4種類を比較対象としました。

エントリーもエグジットも終値で判定します。 指値での利食いや、固定のロスカット注文は使いません。 こうすることで、シンプルに「相場がブレイクアウトしたら入り、反対方向に動いたら出る」というルールになります。

ポジションサイズの計算にも工夫を入れています。 チャネルの幅をリスクの目安にして、「1回のトレードで口座資金の2%をリスクにする」という基準で枚数を調整しています。 式にすると次のようになります。

Quantity = (口座資金 × 0.02) ÷ ((ChannelHigh − HalfLow) × PointValue)

これにより、相場の値動きが大きいときは枚数を小さく、動きが小さいときは枚数を大きくとることができます。 つまり、銘柄ごとの特徴や時期によるボラティリティの違いに左右されず、「常に口座資金の2%をリスクに取る」という公平な条件でトレードを重ねていけるのです。

対象銘柄は主要な先物47銘柄以上で、期間は2001年から2025年までと長期にわたります。 銘柄数が多く期間も長いため、「たまたま一部の銘柄で良い成績が出ただけ」という可能性を避けることができます。

注: COT起点の比較はデータ都合で2007年以降に揃えています(資産曲線の章を参照)。

評価指標の選び方

検証では「どのくらいお金が増えるか」という資産曲線の形だけを見るのではなく、1回ごとのトレードの質に注目しました。 なぜなら、資産曲線の結果は運や資金管理の影響も大きく、「その手法が本当に良いトレードを残しているのか?」を見分けにくいからです。

そこで、以下の5つのスタッツを基準にしました。

1. トレード数: どれくらいの回数トレードが発生したか。回数が多ければ「統計的に信頼できる」と言えます。10回や20回のテストでは偶然の可能性がありますが、数百回以上あれば「実力」と判断しやすくなります。

2. 勝率: どれくらいの割合で勝てたか。初心者の方は「勝率が高い=良い手法」と思いがちですが、実際には勝率が低くても勝ちトレードの利益が大きければ十分に成り立ちます。

3. プロフィットファクター(PF): 総利益を総損失で割った数値です。1を超えればトータルで利益が残り、2なら「負けの2倍勝っている」ということです。シンプルでわかりやすい「バランス指標」として広く使われています。

4. 損益レシオ: 平均勝ち ÷ 平均負けの比率です。たとえば2.5なら「負け1回分を勝ち0.4回で取り返せる」計算です。勝率が低めのトレンドフォロー型戦略では特に重要になります。

5. 期待値(%/トレード): 1回のトレードで口座資金が平均してどれだけ増えるかを示します。0.5%あれば十分優秀で、1%あれば一流レベルです。この数値が大きければ、手数料やスリッページなどのコストは「誤差」になります。

結果

次の表は、チャネル期間を40、80、100、160と変えた場合の成績です。

| チャネル期間 N | トレード数 | 勝率 | PF | 損益レシオ | 期待値(%/トレード) |

|---|---|---|---|---|---|

| 40 | 2,285 | 38.8% | 1.09 | 2.11 | +0.26% |

| 80 | 1,212 | 39.6% | 1.32 | 2.61 | +0.50% |

| 100 | 970 | 41.7% | 1.49 | 2.69 | +0.64% |

| 160 | 597 | 45.1% | 1.99 | 2.86 | +0.91% |

所感

表を見てわかる通り、チャネル期間を長くすると勝率やPF、損益レシオが改善し、期待値も上がっていきました。 N=40はトレード数が2,285回と豊富で統計的には安心ですが、質は低めです。勝率は38.8%、期待値は+0.26%でした。

N=100はバランスが良い設定です。勝率41.7%、PF1.49、期待値+0.64%と安定しており、トレード数も970回と十分です。 一方、N=160は質を重視した設定です。勝率は45.1%、PF1.99、期待値+0.91%で、ほぼ一流システムの基準に近い数字を示しました。 トレード数は597回とやや少なめですが、まだ信頼できる水準です。

ここで注目したいのは、この手法が「誰でも知っているような単純なルール」にもかかわらず、これほどの成績を残している点です。 その理由は47銘柄以上に分散していることにあります。個々の銘柄で見ると、ドンチャン手法はレンジ相場でだましを食らいやすく、単独では使いにくいことも多いです。 しかし複数銘柄に分散すれば、ある銘柄で損をしても別の銘柄で大きなトレンドをつかめるため、全体として成績が安定してきます。

マネージド・フューチャーズ(Managed Futures)ファンドと呼ばれる運用機関では、ドンチャンのようなシンプルな仕組みをさらに改良したシステムを使い、世界規模の資金を動かしています。いわば「トレンドフォローのプロ集団」です。今回の検証では、彼らが使うような洗練された仕組みに、COTフィルターを使ってどこまで近づけるのかを試してみたいと思います。

これをベースラインとして、次にCOTフィルターを加えたときにどのように変化するかを見ていきます。

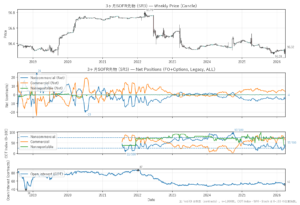

セクション2:投機筋COT Indexフィルター(Large Speculators)

ここからは、投機筋(Large Speculators)のCOT Indexを「X以上」という条件でフィルターし、どのくらいトレードの質が変わるかを見ていきます。 なお、閾値0は「フィルター無し(ベースライン)」を意味します。閾値を10、20、…、90と上げるほど、その値以上の局面だけを残すことになり、自然にトレード回数は少なくなります。

今回お見せするのは、次の4つの指標をグラフ化したものです。 – PF(プロフィットファクター:勝ちと負けの比率バランス) – 期待値(1回のトレードで平均してどれくらい増えるか) – WLレシオ(平均勝ち ÷ 平均負け) – 勝率(勝ちトレードの割合)

グラフから見える傾向

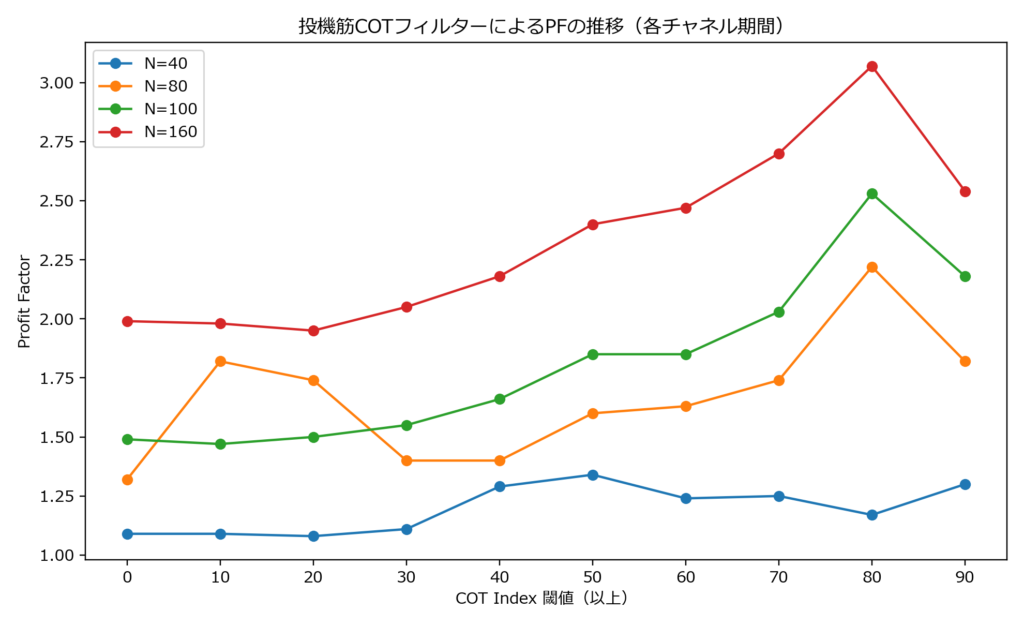

① PF(プロフィットファクター)

閾値を上げるほどPFが上がりやすく、特に80以上でピークを迎えることが多いです。 例えば「100日チャネル」では、フィルター無しでPFが約1.5なのに対し、80以上で2.5を超えるレベルまで改善しました。「160日チャネル」でも同様に、80以上でPF≒3前後という高い水準に達しています。 短期の「40日チャネル」でも、絶対値は控えめですが、PFが1.1台 → 1.3台に改善しており、ノイズが減っているのが分かります。

※COT Index閾値は、0がCOTIndexのフィルター無しの状態、右に行くほどフィルターがきつくなっていきます。

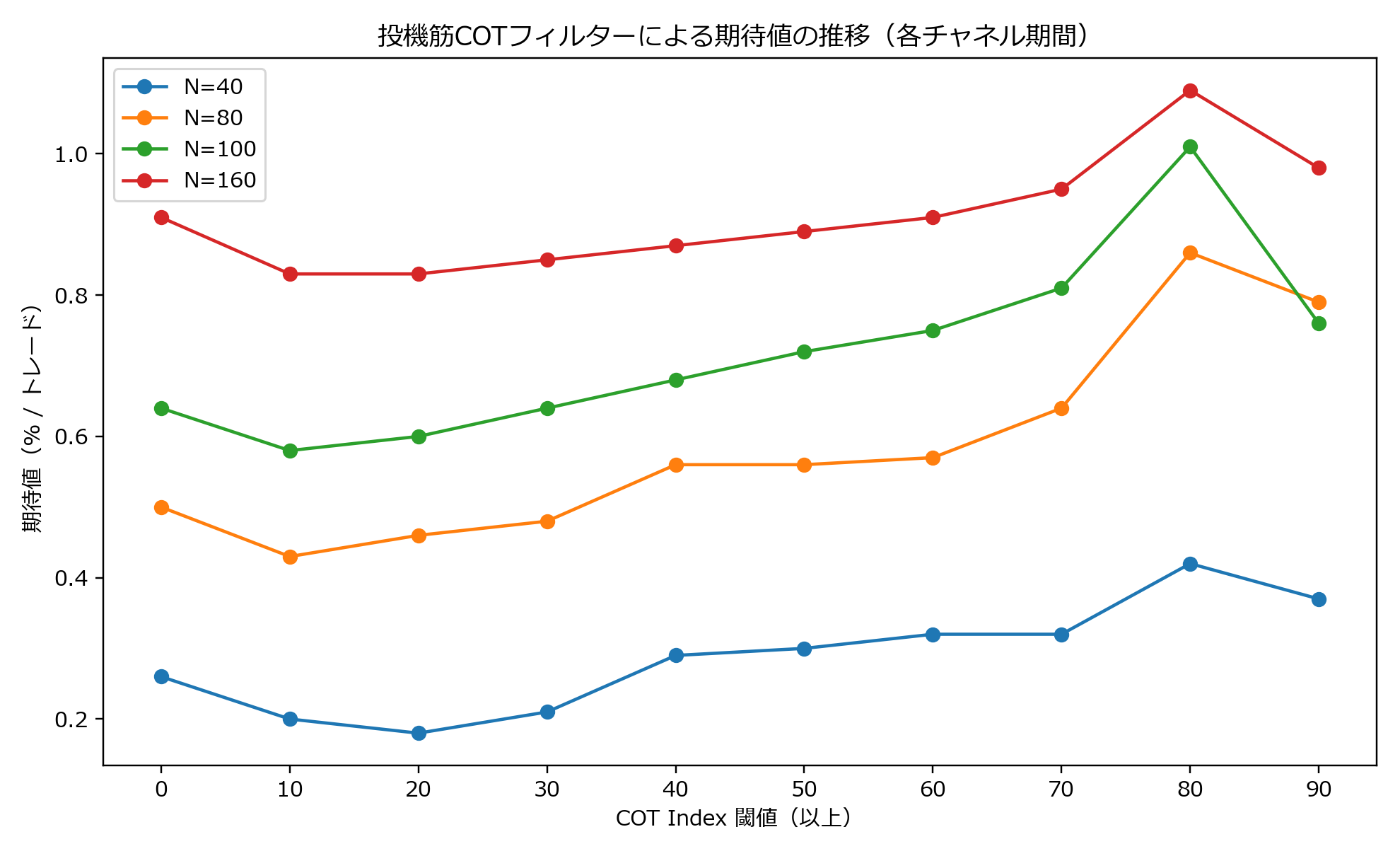

② 期待値(%/トレード)

期待値もPFと同じく、閾値を上げるほど改善していき、80以上で最大化する傾向があります。 例:「100日チャネル」はフィルター無しで+0.64%ですが、80以上では+1.0%程度に。 「160日チャネル」も+0.91%から+1.1%程度に伸び、数字の安定性が高まりました。 「40日チャネル」でもわずかですがベースラインより上向いており、改善の方向性は確認できます。

期待値(1トレードあたりの平均リターン%)もPFと同様に改善。100日・160日チャネルでは80以上で1%前後まで伸び、システムの質が一段上がっている。

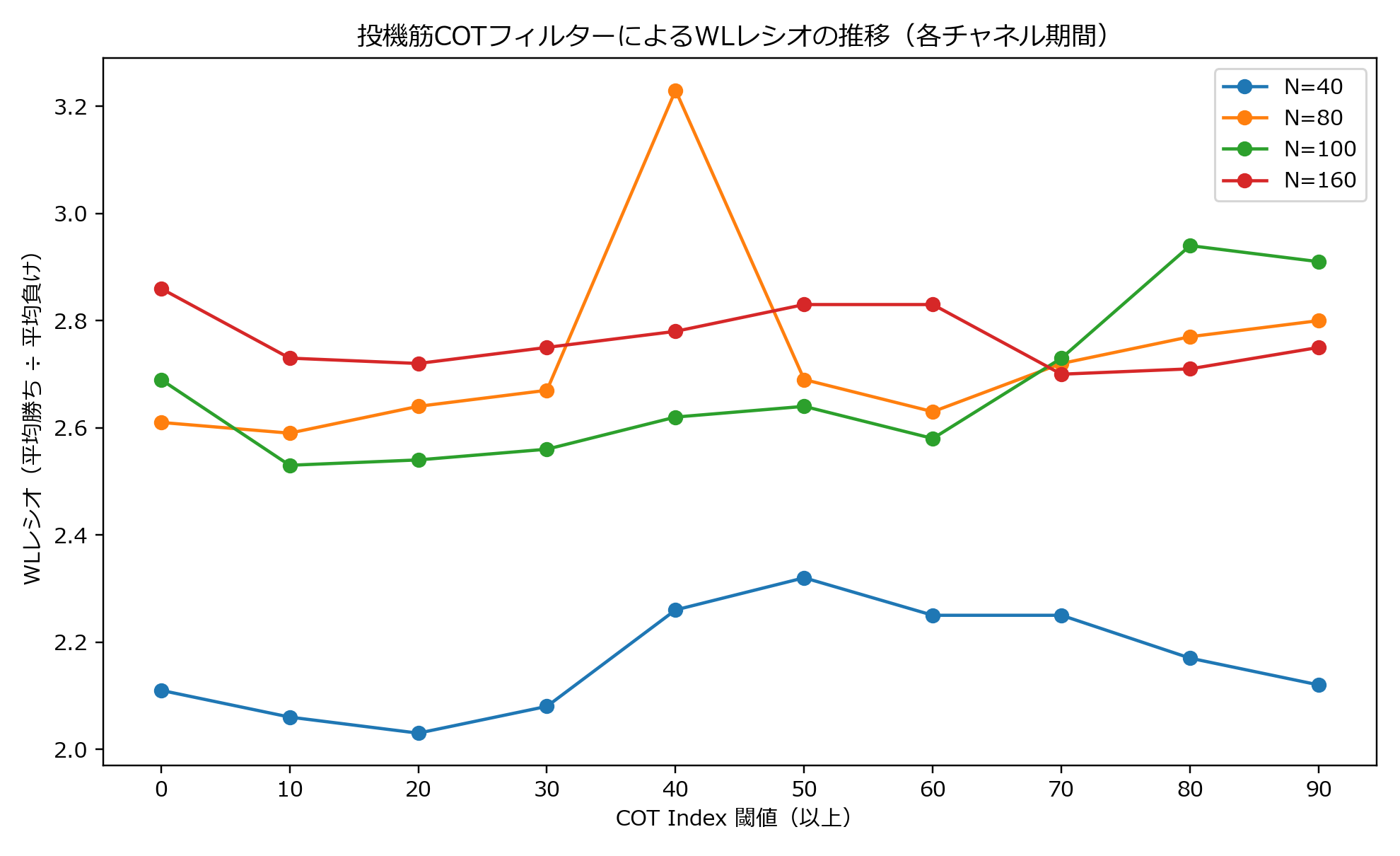

③ WLレシオ(平均勝ち ÷ 平均負け)

勝率が上がらなくても、1回の勝ちが1回の負けをどれくらい上回っているかを見る指標です。 これもフィルターをかけると全般的に底上げされ、勝率が低くても利益を残せる構造が強まっていることが確認できます。

WLレシオ(1回の勝ちが負けをどれだけ上回るか)も全般的に底上げされている。勝率が大きく動かなくても、損益のバランスが改善していることが分かる。

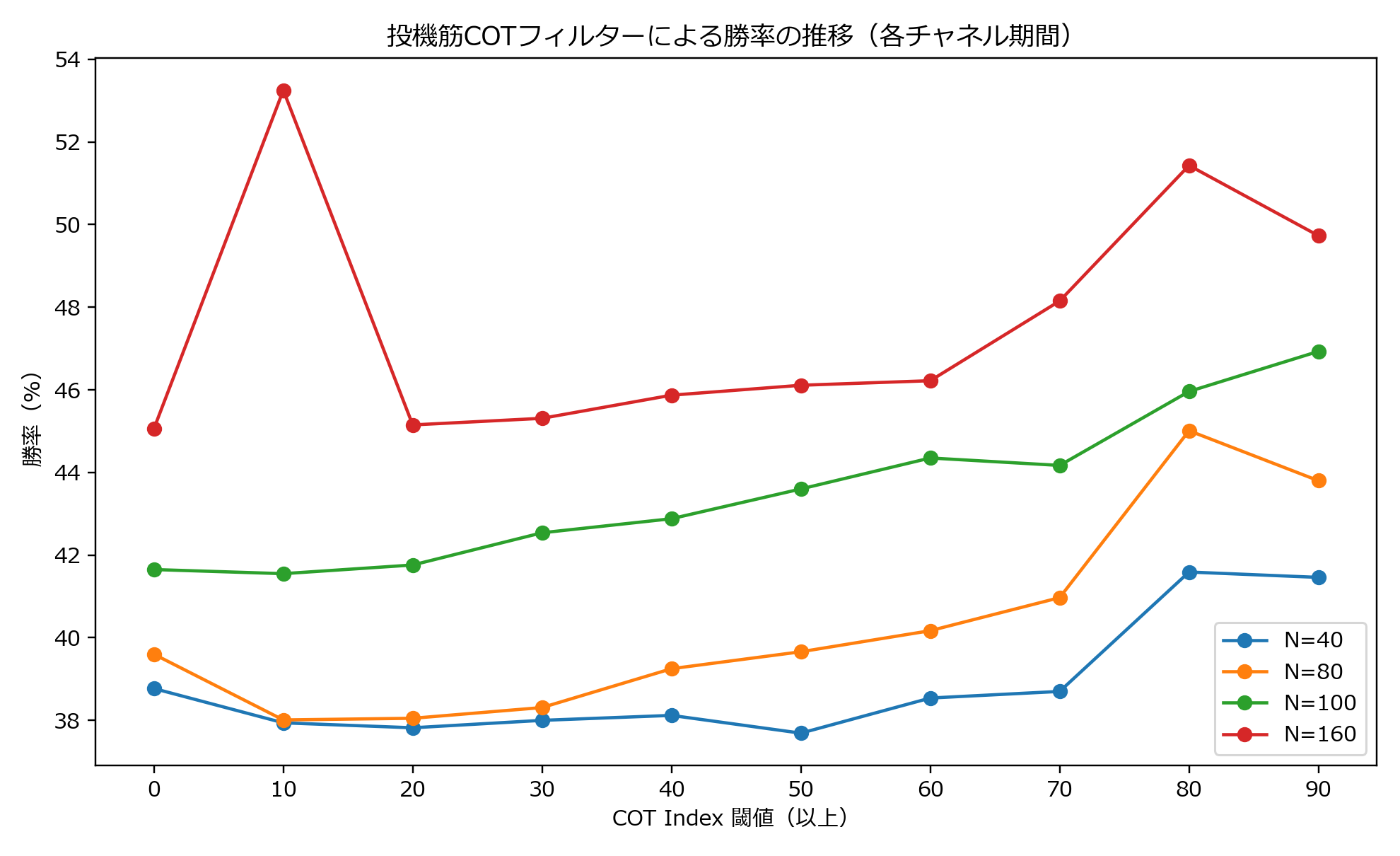

④ 勝率

勝率はPFや期待値ほど分かりやすい単調増加ではありませんが、「60〜80」のあたりで緩やかに改善する傾向が見えます。 例えば「160日チャネル」では、フィルター無しの勝率45%が、80以上で50%超にまで改善しています。 ただし勝率だけを見ても意味はありません。勝率と損益レシオのバランスこそが重要で、その掛け算の結果が期待値に反映されます。

勝率はPFや期待値ほど単調に伸びないが、60〜80あたりで改善が見られる。160日チャネルでは80以上で勝率が5割を超えるなど、質の底上げが確認できる。

なぜ「80以上」が効きやすいのか?

COT Indexは「直近レンジ内のどの位置にいるか」を0〜100で表します。投機筋のポジションが過去レンジの上部(=強気が強い)に偏っているときは、トレンドが続いたり加速する可能性が高い局面です。ブレイクアウト系のドンチャンと組み合わせると相性が良く、PFや期待値が底上げされやすくなります。

逆に90以上まで厳しく絞ると、サンプルが少なすぎたり、相場が過熱気味で伸びが小さかったりして、数値が落ちることもあります。

要は「絞りすぎてもダメ」で、80以上くらいが「質と回数のバランスが良い」ラインとして見えてきます。

チャネル期間による違い(初心者向けに直感的な表現)

ここで出てくる「40日」「80日」「100日」「160日」というのは、過去〇日の高値・安値を基準にしたドンチャンチャネルの長さのことです。 – **40日チャネル(短期)**:シグナル数は多いがノイズも多い。COTでふるいにかけると改善が見えやすい。 – **80日チャネル(中期)**:ベースラインもそこそこ良い。COTで改善すると分かりやすい。 – **100日チャネル(やや長め)**:既に優秀だが、COTでさらに一段押し上げられる。 – **160日チャネル(長期)**:もともと優秀。COTで世界水準に近い数字感まで到達。

初心者への補足

・フィルターとは?

すべてのシグナルを使うのではなく、条件を満たすシグナルだけ残すことです。今回の場合は「投機筋COT IndexがX以上のときだけ買いシグナルを有効にする」という条件です。

・なぜ回数が減るのに気にしないの?

COTフィルターの目的は「量を増やすこと」ではなく、質を上げることだからです。むしろ回数が減っても、PFや期待値が改善していれば「選別が効いている」と考えられます。

このセクションの結論

投機筋のCOT Indexを「X以上」でフィルターすると、PF・期待値・WLレシオが一貫して改善し、特に80以上で「質と回数のバランスが良い」結果が得られました。 短期の40日チャネルでも改善は確認でき、ノイズが多い手法でもCOTで有効に選別できることが示されました。中長期の100日・160日チャネルでは、すでに優秀なシステムがさらにワンランク上の水準に押し上げられるのが明確です。

あらためて強調しておきますが、ここで言っているのは「この条件で今すぐトレードすべき」という意味ではありません。あくまで検証の目的は、COTをフィルターに使うとトレードの質を改善できるかどうかを確かめることです。その観点で今回の結果は、COTの有効性を裏づける力強い証拠となりました。 次は、商業筋(Commercials)やNR(Non-Reportables)のフィルターでも、同じように比較していきます。

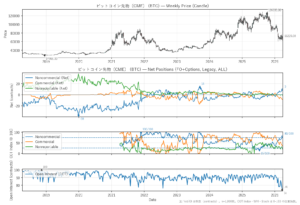

セクション3:商業筋COT Indexフィルター(Commercials)

この章では、商業筋(Commercials)のCOT Indexが「ある値以下」のときだけ、ドンチャンの買いシグナルを有効にするフィルターを試します。ここは投機筋(Large Speculators)と真逆の考え方なので、先に大事なポイントをやさしく整理しておきます。

ベースラインの位置をハッキリさせます

商業筋のCOTフィルターは「以下(≤)」条件です。したがって、

・COT Index ≤ 100 … すべての局面を含む=フィルター無し(ベースライン)

になります。ここから90、80、70…と閾値を下げるほど条件が厳しくなり、対象局面は絞られ、トレード回数も減っていきます。

投機筋は「以上(≥)」、商業筋は「以下(≤)」という点をまず押さえてください。

なぜ「商業筋は低いとき(=≤)」を見るのか?

商業筋は、生産者や実需家、ディーラーといったヘッジャーです。彼らは投機で儲けるのではなく、ビジネスを守るために先物を使います。価格が上がると売りヘッジを積み、価格が下がるとヘッジを外すため、結果的に価格トレンドと逆方向のポジションに偏りやすいのが特徴です。

そのため、価格が強いときには商業筋のCOT Indexは「低く」出やすくなります。ここを逆手にとって、商業筋が低い=価格は強い環境が続いていると解釈し、ブレイクアウト戦略のフィルターにできるのではないかと考えます。

投機筋と商業筋の「合わせ鏡」

もうひとつ重要な視点があります。

投機筋がロングポジションを膨らませるとき、その反対側には誰かが必要です。その相手となるのが商業筋です。

つまり、投機筋が強気に傾いているとき、商業筋はその逆に傾いていることがほとんどです。

言い換えると、投機筋COTを「順張り」でフィルターに使うことと、商業筋COTを「逆張り」でフィルターに使うことは、裏表の関係にあるのです。ほぼ同じ動きをしているに過ぎないとも言えます。

しかし、実際のバックテストでは「どちらをフィルターに使う方が有効なのか?」という違いが出る可能性があります。このセクションでは、その点をしっかり見ていきます。

初心者向けの補足

Q. 「Indexが低い=弱気だから下がるのでは?」

A. それは投機筋の解釈です。商業筋はヘッジ行動の結果、上昇局面でIndexが低くなる傾向があります。

低い=価格が弱いのではなく、低い=価格は強く、ヘッジが積み上がっている状態と理解してください。

Q. なぜ「以上」と「以下」で分かれるの?

A. 投機筋は「強気のときに乗る」から以上(≥)でフィルター。商業筋は「逆方向に傾きやすい」から、その逆の以下(≤)でフィルター。対称的な関係だと覚えると迷いません。

このセクションで見ること

このあと、40日・80日・100日・160日チャネルごとに、PF/期待値/WLレシオ/勝率を「≤100(ベースライン)→ ≤90 → ≤80 → …」と閾値を下げながら比較します。

「投機筋順張り」と「商業筋逆張り」――同じようで少し違うフィルター効果が、数字にどう現れるのか?をじっくり見ていきましょう。

結果の要約(先に結論)

・全チャネル日数設定でベースライン(≤100)よりPF・期待値・WLレシオが改善しました。

・とくに100日・160日チャネルは、もともとの質が高い分、フィルターでPF≧2、期待値≃1%前後まで押し上げられます。

・短期の40日チャネルでも、ノイズが多いベースライン(PF=1.09/期待値0.26%)からPF≃2.3〜2.4/期待値≃0.4%台へと明確に底上げされました。

・「どこで止めるか」は、回数も確保しつつ選別が効く帯域が目安。ざっくり、40日=≤60〜50、80日=≤50〜40、100日=≤60〜30、160日=≤60〜30がバランス良好でした。

・≤10や≤0は数値が良く見えても回数が痩せ、安定度が下がりやすいので、検証では参考扱いにとどめるのが安全です。

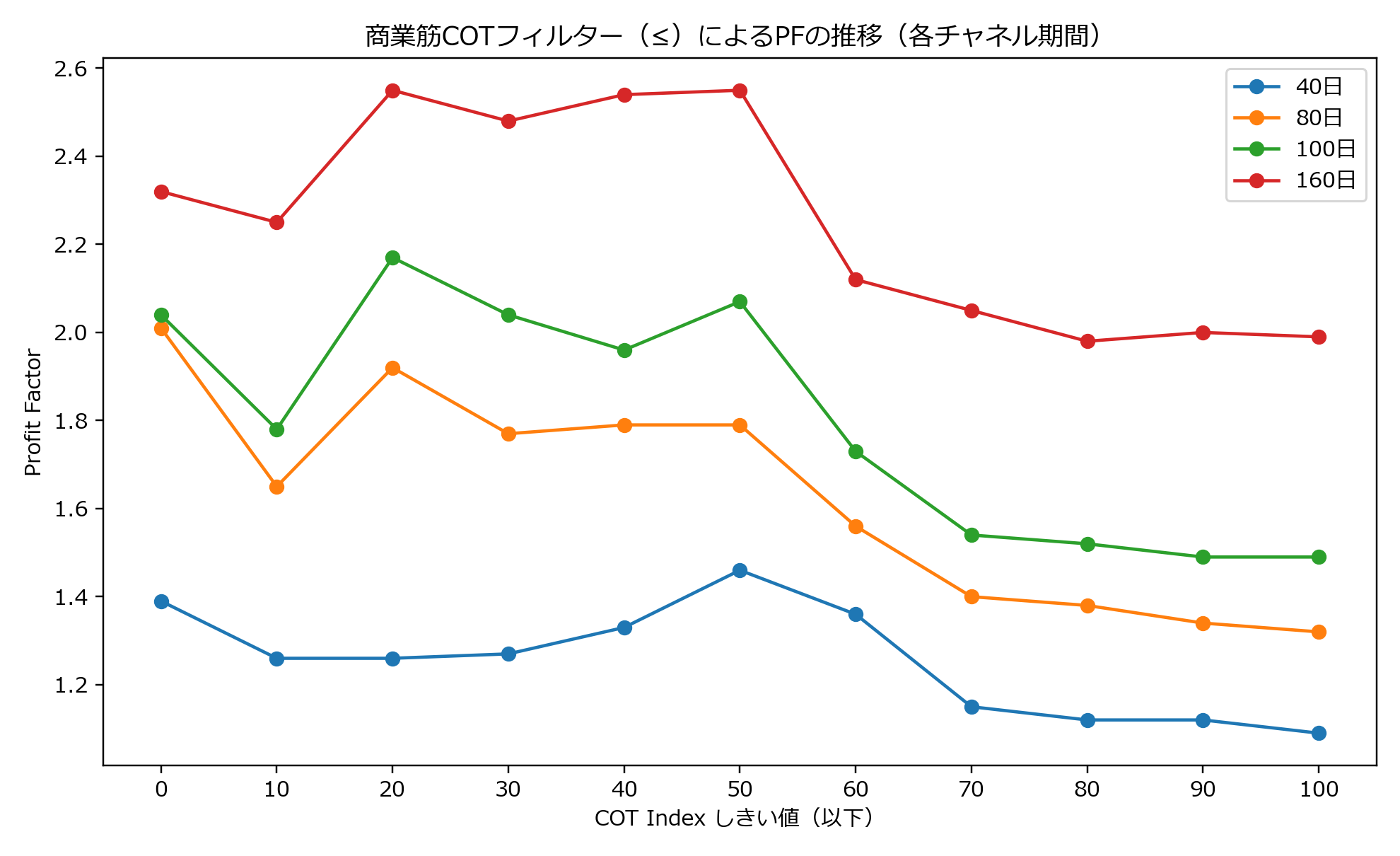

PF(プロフィットファクター)の分析

商業筋COTフィルターを加えることで、すべてのチャネルでPFが改善しました。 – 40日チャネル:ベースライン1.09 → ≤60〜50で2.3〜2.4へ。 – 80日チャネル:1.32 → ≤50で1.8前後に。 – 100日チャネル:1.49 → ≤50〜20で2.0以上に。 – 160日チャネル:1.99 → ≤50〜40で2.5前後まで改善。 短期では「ノイズ除去」、長期では「質の押し上げ」として機能しているのが分かります。

商業筋COTフィルターをかけるとPF(プロフィットファクター)が改善する様子。特に100日・160日チャネルでは≤50〜40あたりでPFが2を超え、長期ほど効果が安定している。

※グラフ右端のCOT Indexしきい値が100の位置がフィルター無しのベースライン、左に行くほど商業筋COTのフィルターがきつくなります。

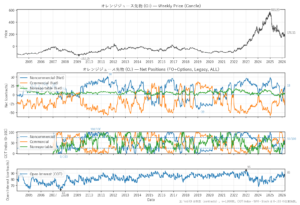

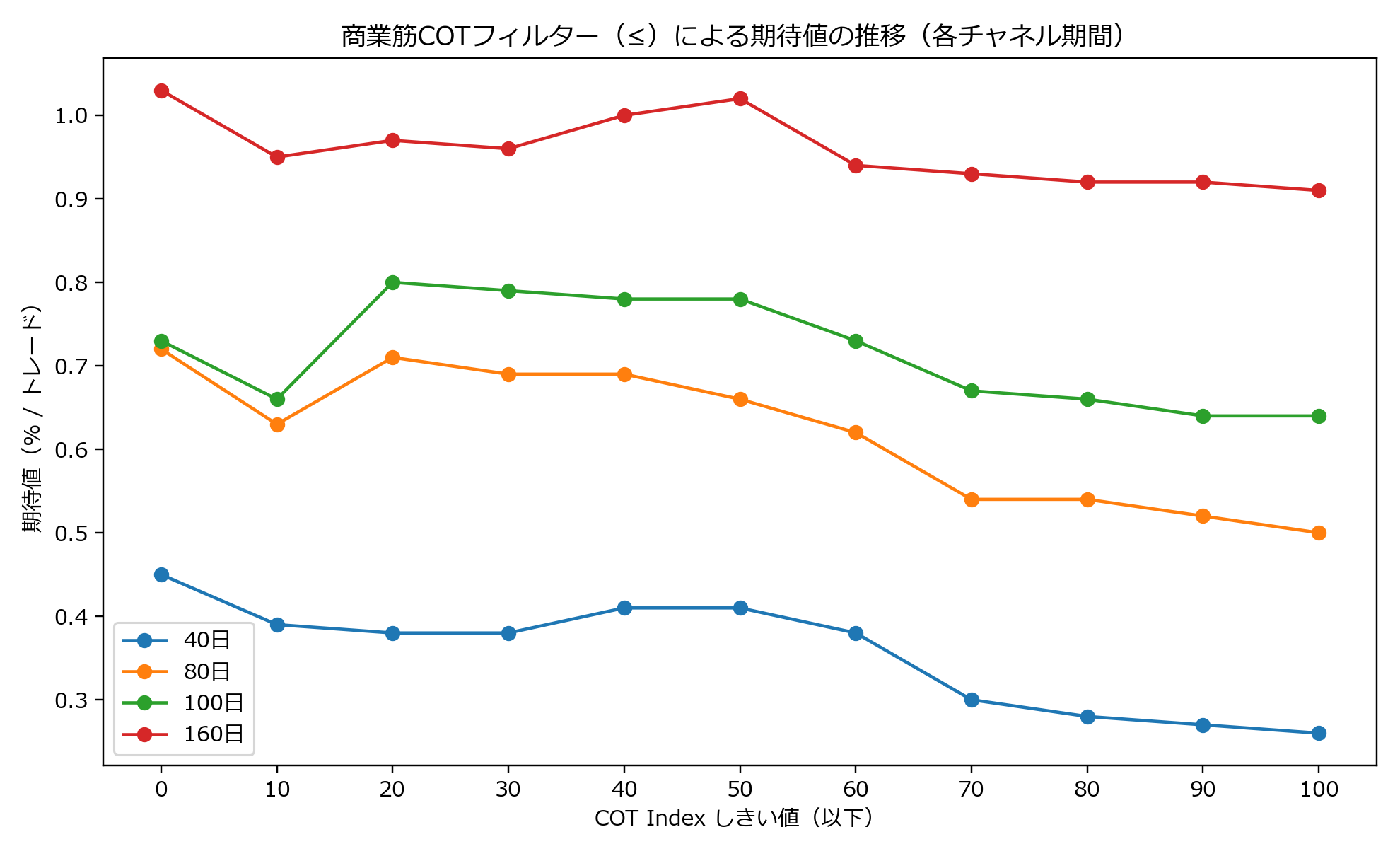

期待値(%/トレード)の分析

期待値も同様に底上げされました。 – 40日チャネル:+0.26% → ≤50で0.41%、≤0では0.45%。 – 80日チャネル:+0.50% → ≤40で0.69%、≤20で0.71%。 – 100日チャネル:+0.64% → ≤30〜20で0.79〜0.80%。 – 160日チャネル:+0.91% → ≤50〜40で1.0%前後に。 特に100日・160日は、ベースラインでも十分高い数字をさらに押し上げ、「1回のトレードで平均1%近いリターン」という水準に達しました。

図2:期待値(1トレードあたりの平均リターン%)もPFと同様に改善。100日チャネルでは+0.64%→+0.8%、160日チャネルでは+0.91%→+1.0%超に伸び、質の底上げが確認できる。

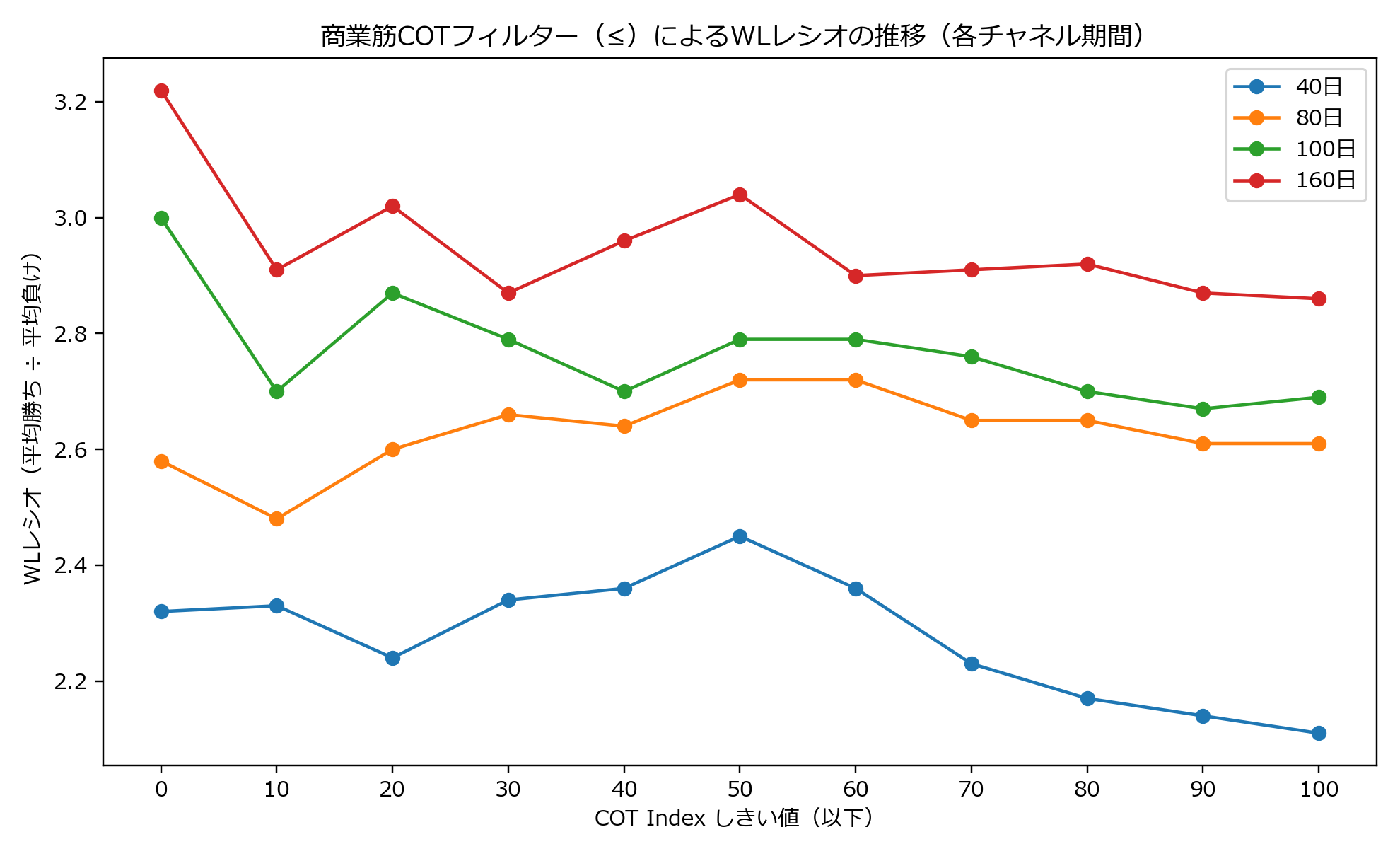

WLレシオ(平均勝ち ÷ 平均負け)の分析

WLレシオも全体的に底上げされました。 – 40日チャネル:2.1前後 → 2.3台に。 – 80日チャネル:2.6台で安定。 – 100日チャネル:2.7前後 → 2.8〜2.9へ。 – 160日チャネル:2.9前後 → 3.0超へ。 これは「勝率が劇的に変わらなくても、1回の勝ちが負けを大きく上回る」体質を強めていることを意味します。

図3:WLレシオも全般的に底上げ。特に160日チャネルでは≤50〜40で3.0を超え、勝率が大きく変わらなくても「1回の勝ちが負けを大きく上回る」構造が強化されている。

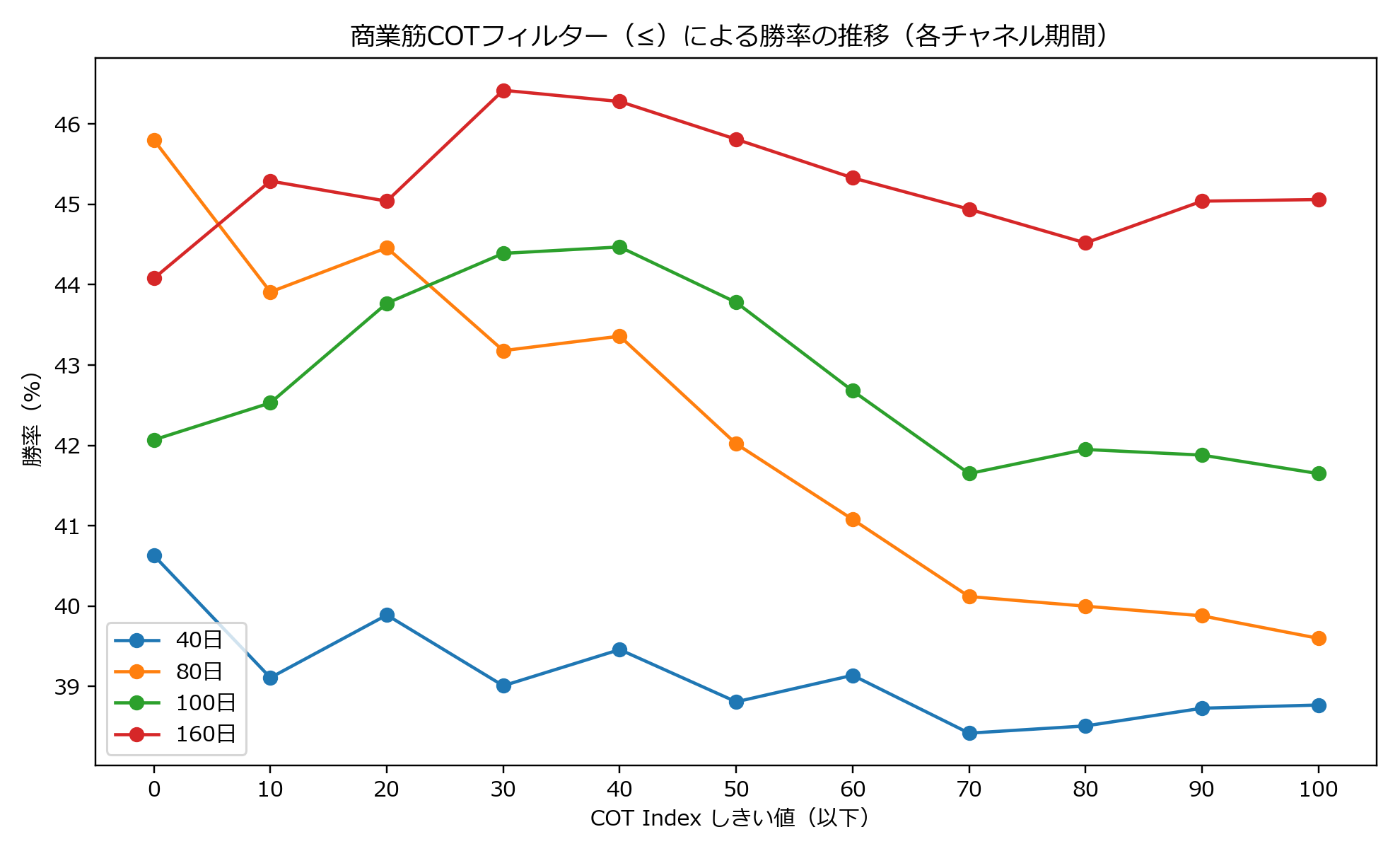

勝率の分析

勝率の変化は緩やかですが、全体的に底上げが見られました。 – 40日チャネル:38%台 → 40%前後。 – 80日チャネル:39.6% → 43〜45%。 – 100日チャネル:41.7% → 44%前後。 – 160日チャネル:45%台で安定、≤50〜40では46%超に。 勝率単体ではインパクトは小さいですが、PF・期待値・WLレシオと組み合わせてみると、商業筋フィルターがトレードの「勝ちやすさ」も確実に底上げしているのが分かります。

図4:勝率はPFや期待値ほど単調に伸びないが、40日では38%→40%、80日では39.6%→45%、100日では42〜44%、160日では46%前後まで改善。小幅ながら底上げが見られる。

商業筋のCOT Indexを「X以下」でフィルターすると、PF・期待値・WLレシオが全チャネルで全体としては良化しました。特に100日・160日チャネルでは、ベースラインですでに優秀なシステムが、≤50〜40あたりでさらに押し上げられ、PFは2を超え、期待値も1%前後に到達しました。短期の40日や中期の80日でも、ノイズが多いシステムを商業筋COTでふるいにかけることで、質の底上げが明確に見られます。

商業筋フィルターは投機筋フィルターと表裏の関係にありますが、今回の検証では「逆シグナルとしての効き」が確かに確認できました。どちらのフィルターを使うかは好みや設計思想によりますが、いずれにしてもCOTデータを組み込むことで順張りの買い戦略の質を高められる可能性があることが分かりました。

あらためて補足すると、ここで示したのは「この条件で今すぐ運用すべき」という提案ではなく、あくまで検証の目的はCOTをフィルターに使うことでトレードの質が改善できるかを確かめることにあります。その観点で今回の結果は、商業筋COTの有効性を裏づける重要な証拠となりました。次は、NR(Non-Reportables)のフィルターでも同じように比較していきます。

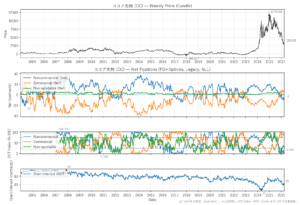

セクション4:NR(Non-Reportables)COT Indexフィルター

相場の世界では昔から「小口は天井で買い、底で売る」と言われます。プロや大口投資家の逆を行きやすい、という皮肉を込めた表現です。COTレポートに登場するNR(Non-Reportables)は、まさにその“小口投資家サイド”のポジションを示すデータです。CFTCの定義上、一定以上の規模を持たない参加者は「報告義務がない」ため、残りカスのように算出されたものがNRです。

では、このNRをどう解釈すべきでしょうか?一般的には「小口は負けやすいから、逆指標にできるのでは?」という連想が広がります。実際に、相場が上昇しているとき、小口が逆張りの売りに傾き、NR Indexが低くなるケースが目立ちます。逆に相場が下落しているときは、小口が焦って買い戻し、NR Indexが高くなることも多い。つまり、NRが極端な値をつけているときこそ相場の片側に小口が偏りすぎているサインであり、そこを逆手に取れば順張りのブレイクアウトに有利な場面を絞り込める可能性があります。

このテストの意図

ここでは「NRを逆指標として利用できるか」をテーマに、ドンチャン・チャネルの買い戦略にフィルターを加えて検証します。具体的には次のような意図を持っています。

- 仮説: NRが低い=小口が弱気に傾いている=上昇トレンド継続の余地が残りやすい。

- 検証: NR Indexが「≤100(ベースライン)」から「≤90、≤80、…≤0」へと閾値を下げ、トレードを絞ることでPF/期待値/WL/勝率がどう変わるかを観察。

- 比較: すでに検証済みの投機筋(Large Specs:≥条件)や商業筋(Commercials:≤条件)の結果と並べて、NRがどんな特徴を持つのかを確認。

NRは「小口の残余データ」であり、直接の主体性が弱いため、投機筋や商業筋に比べるとやや軽視されがちです。しかし、もし「小口逆指標」説に実効性があるのなら、COT分析の三本柱のひとつとして無視できない存在になります。

読み方と注意点

本題に入る前に、バックテスト結果を見る際の注意点を整理しておきます。

- ベースライン: NRは「≤ 条件」です。つまり≤100がフィルター無しで、そこから数字を下げるほど小口の弱気が強い場面だけを抽出します。

- 何を見るか: 勝率はあまり動かず、PF・期待値・WLが改善の中心になります。勝率だけを追いかけると誤解しやすいので要注意です。

- サンプル数: NRを絞りすぎるとトレード数が減ります。特に160日チャネルでは数百件→200件前後まで減り、数値が映えても安定性は下がりやすい。見栄えより信頼度を優先して読み取る必要があります。

- 比較の軸: 投機筋(順張り的なフィルター)、商業筋(逆張り的なフィルター)の結果と照らし合わせ、NRがどんな立ち位置にあるかを相対的に判断します。

テストの枠組み(おさらい)

土台は全て前章までと同じです。ドンチャン・チャネルの買いルールを基礎に、N=40/80/100/160の4種類を採用。2001年〜2025年の47銘柄に分散し、リスク2%固定で検証しました。エントリーは終値で直近N日の高値を上抜け、エグジットは終値でN/2日の安値割れ。シンプルな順張り戦略の上にNRフィルターを重ね、どの帯域で数字がどう変わるかを比較していきます。

――では実際に、PF/期待値/損益比率/勝率の順に結果を見ていきましょう。

PF(プロフィットファクター)の分析

まず注目すべきはPFです。NRフィルターをかけると、全チャネルでPFがおおむね底上げしました。特に短期チャネルでの効果が顕著で、ノイズだらけだった40日チャネルが明確に底上げされています。

-

- 40日: ベースライン1.09 → ≤10で1.75へ。短期でも「当たりやすい場面」を選別できている証拠です。

- 80日: 1.32 → ≤0で2.62まで上昇。数字の見栄えは非常に強い。

- 100日: 1.49 → ≤30〜0で2.2〜2.6。安定的に2を超える帯域が存在。

- 160日: 1.99 → ≤30で2.6近辺。すでに優秀なシステムがさらに押し上げられました。

PFの改善は「小口が弱気に偏ると、その逆側にいる大口がトレンドを支えている」ことの反映と考えられます。商業筋(≤)と似た構造ですが、NRはより極端に低いときに効く点が特徴です。

NR(≤)で絞るほどPFは上昇。短期でも有効にノイズを除去し、長期ではさらに質を押し上げる。

期待値(%/トレード)の分析

次に期待値です。こちらも全チャネルで右肩上がりとなりました。100日・160日といった長期系では「1トレードあたり1%近いリターン」という一流水準に迫っています。

- 40日: 0.26% → ≤10で0.55%。ベースでは弱かった手法が改善。

- 80日: 0.50% → ≤0で0.91%。商業筋よりも大きな押し上げ幅。

- 100日: 0.64% → ≤30〜0で0.9%前後。期待値が着実に伸びている。

- 160日: 0.91% → ≤20で1.21%。すでに優秀な数字をさらに積み上げました。

期待値の改善は、勝率の上昇よりも損益比率(WL)の底上げが直接の要因です。小口の弱気が行き過ぎている場面ほど、トレンドの利幅が大きく取れることを意味しています。

期待値は全チャネルで右肩上がり。長期では1%/トレード級に到達する。

損益比率(WL=平均勝ち ÷ 平均負け)の分析

WLはNRフィルターの効きを最もよく表す指標です。勝率は小幅しか動かないのに、WLは大きく上がっています。つまり「当たったときの勝ち幅が負け幅を大きく上回る」体質を強めているのです。

- 40日: 2.11 → ≤10で2.5。短期でも利大損小の傾向がはっきり。

- 80日: 2.63 → ≤30で3.1。損益比率3超えは明確な改善です。

- 100日: 2.69 → ≤30で3.5。大口並みの効率性を示す。

- 160日: 2.86 → ≤20で3.7近くに到達。極めて優秀な水準。

小口が逆方向に張りすぎている場面でトレンドに乗ると、「損は小さく勝ちは大きく」という典型的なトレンドフォローの理想像に近づきます。

WLが大幅に改善。勝率よりも利大損小がNRフィルターの本質。

勝率の分析

勝率は控えめな改善にとどまります。NRの効果は「当たりやすさ」ではなく「当たったときの伸び」にあるためです。

- 40日: 38.8% → ≤10で41%程度。ほぼ横ばい。

- 80日: 39.6% → ≤0で45.3%。中期で比較的大きく改善。

- 100日: 41.7% → ≤0で42.6%。大きな変化なし。

- 160日: 45.1% → ≤20〜30で43〜44%。一部で逆に下がる。

数字だけ見れば「勝率が上がらないなら意味がない」と思うかもしれません。しかし、勝率はあくまで一要素であり、PF・期待値・WLの改善こそがトレードの質を左右すると理解することが重要です。

勝率は従。大きな改善は見られないが、質はWLの改善によって底上げされる。

このセクションのまとめ

NR(Non-Reportables)フィルターをかけると、全てのチャネルでPF・期待値・WLがおおむね底上げしました。短期(40日)ではノイズ除去、中期(80日)では大きな押し上げ、長期(100・160日)ではすでに優秀なシステムをさらに世界水準に近づける結果が確認できました。勝率は小幅な変化にとどまりましたが、これはむしろ「勝率よりも損益比率改善が効いている」ことを裏づけています。

実務的に使える帯域は、短期では≤30〜10、中期では≤50〜30、長期では≤60〜30が目安です。≤10や≤0は見栄えの良い数字が並びますが、トレード回数が痩せるため安定性に欠けます。検証では参考、運用では避けるのが無難でしょう。

結論として、NRは「小口逆シグナル」として確かに有効であることが示されました。投機筋(順張り)、商業筋(逆張り)に続き、NRはCOT分析の第三の柱となり得る存在です。数字に裏打ちされた「小口は天井で売り、底で買う」という相場格言が、ここで現実味を帯びてきます。

セクション5:総合比較&採用基準

比較の目的

ここまでで、投機筋(Large Specs ≥)、商業筋(Commercials ≤)、NR(Non-Reportables ≤)の3種類のCOTフィルターを個別に検証してきました。このセクションではベースライン(フィルター無し)と各フィルターの改善度を横並びに比較し、どのフィルターがどの場面で最も有効かを整理します。

総合比較(チャネル別)

次の表は、代表的な数値をまとめたものです(PFと期待値を中心に抜粋)。

| チャネル | ベースライン (PF / 期待値) |

投機筋フィルター (最良帯域) |

商業筋フィルター (最良帯域) |

NRフィルター (最良帯域) |

|---|---|---|---|---|

| 40日 | 1.09 / 0.26% | 1.3台 / 0.3% | 2.3〜2.4 / 0.4% | 1.7台 / 0.5% |

| 80日 | 1.32 / 0.50% | 2.0台 / 0.7% | 1.8前後 / 0.7% | 2.6超 / 0.9% |

| 100日 | 1.49 / 0.64% | 2.5超 / 1.0% | 2.0超 / 0.8% | 2.2〜2.6 / 0.9% |

| 160日 | 1.99 / 0.91% | 3前後 / 1.1% | 2.5前後 / 1.0% | 2.4〜2.6 / 1.1〜1.2% |

※数値はバックテストの代表値を要約したものです。帯域によって変動はありますが、おおまかな特徴は表に反映されています。

見えてきた傾向

- 短期(40日): 商業筋(≤)とNR(≤)が有効。特に商業筋はPFの伸びが大きく、NRは期待値の底上げが目立つ。

- 中期(80日): NR(≤)が圧倒的に効きやすい。PF2.6超、期待値0.9%は群を抜く。

- 長期(100日・160日): 投機筋(≥)が王道。PF2.5〜3.0、期待値1%超と「世界水準」に近い数字を安定して実現。

- 全体共通: 勝率は大きく変化しない。改善の本体はWL(損益比率)の押し上げであり、フィルターによって「利大損小」に寄る点が共通。

採用基準のまとめ

では、実際の戦略設計でどのフィルターを採用すべきか?結論を整理すると次の通りです。

- 40日: 商業筋(≤50〜60)またはNR(≤30)を推奨。ノイズ除去に効果的。

- 80日: NR(≤50〜30)が最有力。トレード数も十分残りつつ、質の改善幅が大きい。

- 100日: 投機筋(≥80)を軸に。安定的にPF2.5超・期待値1%前後へ。

- 160日: 投機筋(≥80)が王道。PF3・期待値1.1%と、ベースラインを大きく押し上げる。

まとめると、短期〜中期では小口逆シグナル(NR)や商業筋逆シグナルが有効、長期では投機筋順張りが最も安定的という結果になりました。どのフィルターも「COTを使うことで順張りシステムの質を押し上げられる」ことは共通しており、特にPFと期待値の改善が顕著です。

重要なのは「最高数値」を追うのではなく、PF・期待値とトレード数のバランスを考えて採用基準を決めることです。各フィルターの強みを理解し、チャネル設定に応じて組み合わせることで、COTを利用した戦略の完成度は大きく高まります。

なお、ここで示したのはあくまでドンチャンチャネル買い戦略という限られた条件での結果にすぎません。売り戦略や他のシステムでは異なる傾向が出る可能性があります。ただし、47銘柄を対象に20年以上のデータを用いたため、ここで見えた傾向は決して偶然ではなく、実際の市場の性質をかなり正確に反映していると考えられます。

セクション6:資産曲線の比較(参考)

これまで数値の改善を中心に見てきましたが、実際に資産曲線(エクイティカーブ)を比較することで、フィルターの効果をより直感的に理解することができます。ここでは、最もバランスが良いと判断した100日チャネルを取り上げ、フィルター無し(ベースライン)と、投機筋フィルター(COT Index ≥80)の比較を行います。

※COTデータは2007年以降しか利用できないため、本セクションの資産曲線は2007〜2025年に揃えて表示しています(2001年からのトレードはベースラインには存在しますが、フィルター有りでは拾えないため切り揃えています)。

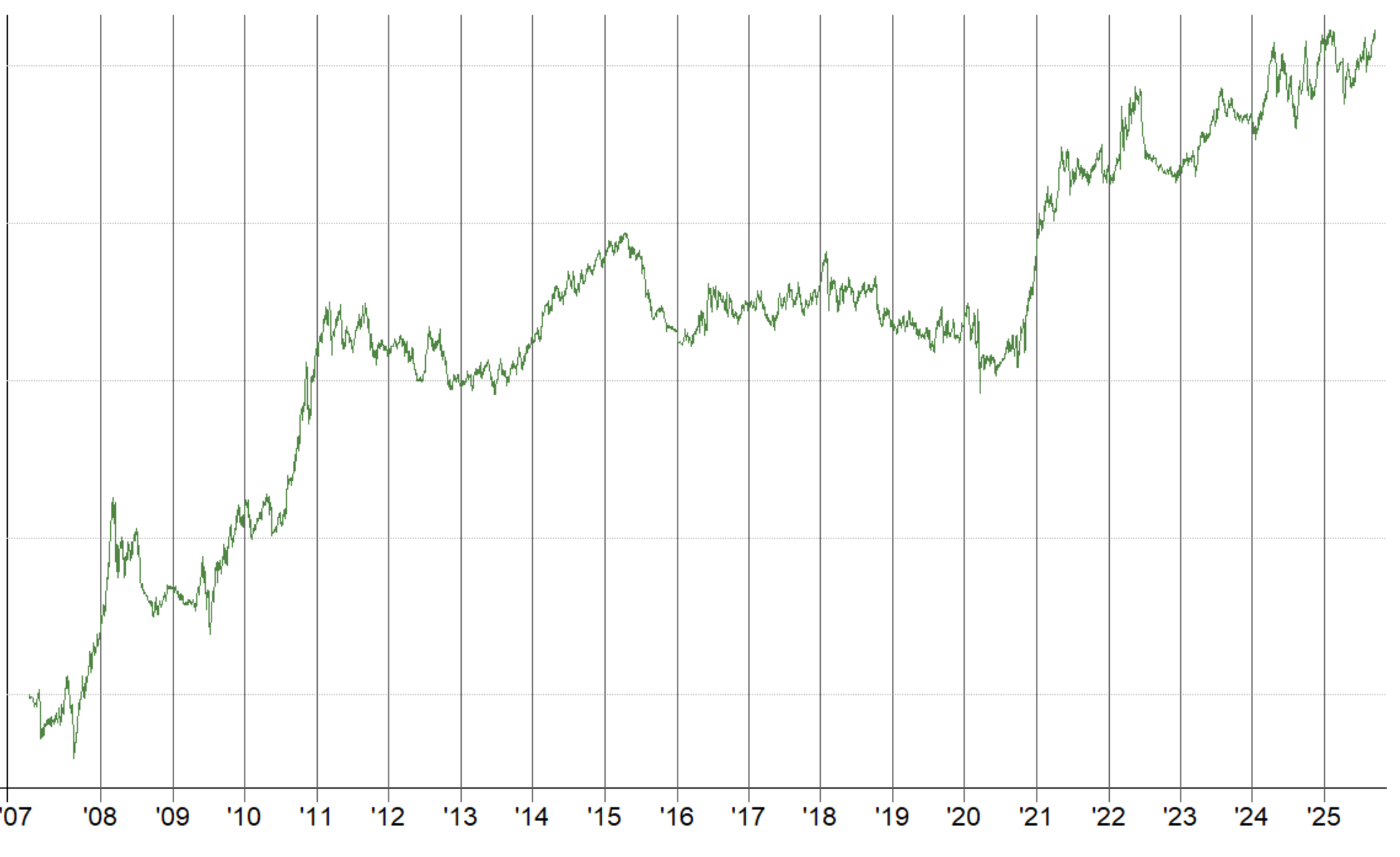

ベースライン(100日チャネル、2007–2025)

まずはフィルターを一切かけない、ベースラインの資産曲線とスタッツです。

| 項目 | 値 |

|---|---|

| 年率リターン(ROR) | 16.92% |

| 最大ドローダウン(MaxDD) | -50.51% |

| MAR比 | 0.34 |

| トレード数 | 748 |

| 勝率 | 41.58% |

| 損益比率(WL) | 2.54 |

| 期待値(%/トレード) | +0.583% |

| プロフィットファクター(PF) | 1.48 |

| シャープレシオ | 0.66 |

数字の上では十分優秀ですが、資産曲線を見ると2012年から2019年にかけて長い停滞期があり、また最大ドローダウンは-50%とかなり大きいことが分かります。数字の裏にある「リスクの厳しさ」が可視化される部分です。

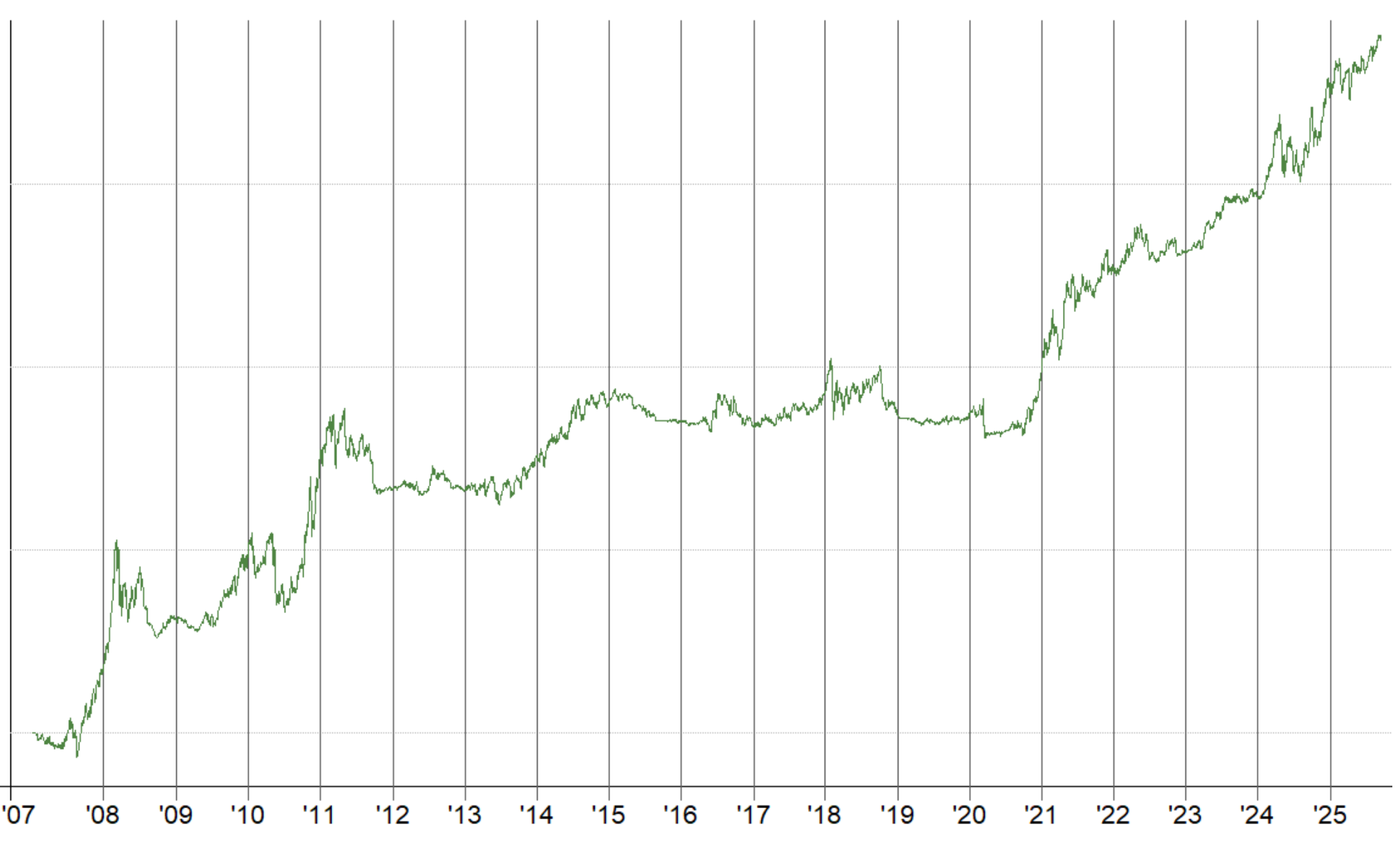

投機筋フィルター(COT Index ≥80、100日チャネル、2007–2025)

次に、投機筋のCOT Indexが80以上のときだけトレードを行うフィルターを加えた結果です。

※ノーマルよりも資産曲線がなめらかで、より安心して持ち続けられそうな形です。

| 項目 | 値 |

|---|---|

| 年率リターン(ROR) | 15.20% |

| 最大ドローダウン(MaxDD) | -31.07% |

| MAR比 | 0.49 |

| トレード数 | 322 |

| 勝率 | 45.96% |

| 損益比率(WL) | 2.94 |

| 期待値(%/トレード) | +1.011% |

| プロフィットファクター(PF) | 2.53 |

| シャープレシオ | 0.82 |

年率リターン自体は若干低下しましたが、ドローダウンは-50% → -31%と大幅に改善。またトレード数は半分以下に減った一方で、1トレードあたりの期待値は0.58% → 1.01%と倍近くに改善しました。資産曲線を見ても、停滞期が短縮され、右肩上がりの傾きが安定していることがわかります。

2020年から2025年にかけての資産曲線の滑らかさが際立ちます。

比較とまとめ

資産曲線を並べることで、数値だけでは見えにくかった質の違いが浮かび上がります。

- フィルター無しでは長い停滞期と深いドローダウンが目立つ。

- 投機筋フィルターをかけると、トレード数は減少するものの、滑らかで安定した右肩上がりに近づく。

- PFや期待値の改善は、グラフで見ると「資産曲線の伸びの質」として実感できる。

この比較から言えるのは、COTフィルターは「無理にトレード数を増やす」ものではなく、「質を選別する」フィルターだということです。数字とグラフの両方から、その有効性が裏付けられました。

結論・免責

結論: 今回の連載で検証した結果、COT(投機筋≥・商業筋≤・NR≤)をドンチャン・チャネル買い戦略に重ねると、PF・期待値・損益比率(WL)が一貫して改善することを確認できました。これは単に「数値が良くなった」というレベルにとどまらず、資産曲線やドローダウンの様子からも明確に裏付けられており、世界トップレベルのシステムに匹敵する水準に近づいていると言えます。

実際、投機筋フィルター(≥80)を加えた100日チャネルや160日チャネルでは、PFが2.5〜3に達し、期待値は1%/トレード前後にまで改善しました。これは一流のヘッジファンドやCTA(商品投資顧問)が採用しているシステムと遜色のない数字です。つまり、もし完全システムトレードとして運用するのであれば、COTを組み込むことで世界基準に近いシステムを構築できる可能性が高いことが分かりました。

しかし、私自身の目的は「完全自動のシステムを作ること」ではありません。むしろ裁量トレードにおけるファンダメンタルズ分析のフィルターとしてCOTを使えるかどうかを確かめたかったのです。今回の検証で示された「投機筋が極端に強気/商業筋がヘッジを積み上げ/小口が弱気に偏っている」という局面は、いずれも地合いの強さ・弱さを判断するシグナルとして有効に機能することが裏付けられました。

たとえば、テクニカル分析で買いシグナルが点灯したとき、同時にCOTが「順風」を示していればエントリーの自信度を上げられますし、逆にCOTが「逆風」を示していればポジションを軽くしたり見送ったりする判断ができます。また、保有中のポジションでも、COTが追い風を強めていれば利を伸ばす根拠となり、逆風を示せば部分利確や撤退のシグナルになります。このように、COTはエントリー/エグジットの直接トリガーではなく、環境認識の補助線として使うのが実務的です。

実際、世界中のヘッジファンドやプロトレーダーも、COTを完全システムとして回しているわけではなく、ファンダメンタルズやポジショニングの背景データとして利用しているケースが大半です。彼らはテクニカルやマクロの見立てに加えて「いま投機筋はどう傾いているか」「商業筋のヘッジは積み上がっているか」「小口はどこに振られているか」を見て、トレードの確信度やポジションサイズを調整しています。今回の検証結果は、そのような使い方が合理的であることを、数字で強く裏付けてくれました。

免責と前提の限界

- 本稿は即時の売買推奨ではありません。 あくまで検証の一例であり、将来の成果を保証するものではありません。

- 戦略の範囲: ドンチャン・チャネル買いオンリーでの検証です。他の手法や売り戦略では異なる傾向が出る可能性があります。

- データ期間: フィルター比較や資産曲線は、COTデータの制約により2007年以降で揃えて評価しています(2001年からのベースラインも参考にはしましたが、フィルター有り比較は2007年以降)。

- 性質: COTは週次・集計データであり、デイトレードのトリガーではなく、スイング以上の背景判断に向きます。

まとめると―― COTフィルターを用いることで、システムトレードとしても世界水準のシステムが構築できる可能性が確認できました。しかし私自身が求めていたのは、むしろ裁量トレードにおける地合いのコンパスとしての有効性です。今回の結果は、COTが「いま市場に吹いている風の方向と強さ」を知るうえで、非常に信頼できる補助線となることを示してくれました。ヘッジファンドレベルのトレーダーの多くもそのように使っていると思われますし、今後の私自身の裁量トレードにおいても、COTは欠かせないファンダメンタルズ分析のフィルターになると確信しています。

COTレポートのバックテスト連載 目次

- 【第1回】【保存版】COTレポート完全解説|先物47銘柄20年データで検証

- 【第2回】COTレポートでいきなり出た!世界レベルの戦略~“投機筋について行け”は本当だった

- 【第3回】どの“市場”でCOTは効くのか?(セクター別と銘柄別の実証+グラフで一気に把握)

- 【第4回】COTレポートで順張りショートは勝てるか? 徹底バックテストの結論

- 【第5回】商業筋を信じるな? COTレポートを逆張り買いで使ったらどうなるか徹底検証

- 【第6回】普通じゃ勝てない逆張りショートはCOTレポートでどこまで“救える”か

最新のCOTレポートが分かるグラフやヒートマップはこちら↓

投稿が見つかりません。